- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

در کتاب خود در سال 2012 ، نیکلاس ناسیم طالب ، اصطلاح ضد توری را برای نشان دادن چیزهایی که از اختلال بهره مند می شوند ، تعریف کرد. هنگامی که این مفهوم برای تجارت اعمال می شود ، یک نمونه بارز را می توان در عملکرد نسبی از روند سیستماتیک به دنبال استراتژی های زیر بحران های بازار مشاهده کرد.

در CTA و دامنه تجزیه و تحلیل فنی ، واگرایی به عنوان قدرت تغییر جهت در قیمت بازار تعریف می شود. هدف اصلی روند زیر سودآوری از واگرایی در قیمت ها با گرفتن نوسانات بزرگ است. از طرف دیگر ، نقطه درد روند زیر در بازارهای بدون گرایش با واگرایی اندک یا بدون واگرایی گرفتار می شود. از این رو ممکن است تعجب کند - چگونه می توان رژیم های واگرایی قابل توجه بازار را برای فعال کردن روند زیر استراتژی های زیر تشخیص داد؟

در این هفته ، ما نسبت سیگنال به نویز (STN) را بررسی می کنیم ، که به عنوان روشی برای تشخیص سیستماتیک واگرایی بازار در کتاب Greyserman و Kaminski در سال 2014 در مورد روند زیر نمایش داده می شود. پس از محاسبه این متریک برای قراردادهای آتی کالاهای کالایی ، ما می بینیم که چگونه می توان این امر را در سطح نمونه کارها گنجانید تا واگرایی بازار کل را در شاخص واگرایی بازار (MDI) در نظر بگیریم. علاوه بر این ، ما همچنین میزان تغییر STN و MDI را به عنوان شاخصی در نظر می گیریم که آیا بازار میانگین بازگرداندن یا گرایش های روند را نشان می دهد. با استفاده از مجموعه ای از آینده کالاها در روغن طلا ، مس و نفت خام ، ما نشان می دهیم که میزان بازده نورد از روند زیر رابطه مثبت قوی با STN دارد و میزان تغییر STN و MDI در پیش بینی بازده های رو به جلو مفید استاز روند زیر.

داده ها و تعاریف متریک

مطالعه ما از 10 سال قیمت روزانه برای آینده های نفت خام Comex ، LME و یخ برنت ، که از بلومبرگ بدست آمده است ، استفاده می کند. این شامل قیمت بسته شدن روزانه برای 2480 روز معاملاتی از 6 آگوست 2007 ، تا 4 آگوست 2017 است.

STN نسبت بین روند و تغییرات قیمت فردی در یک دوره خاص است (Greyserman and Kaminski ، 2014). برای هر روز خاص (زمان T) در مجموعه داده ، STN برای یک دوره برگشت خاص (N) را می توان با فرمول زیر محاسبه کرد:

جایی که Ptقیمت در زمان t و n پنجره بازپرداخت سیگنال است. برای این پست ، ما این کار را در 100 روز اصلاح می کنیم تا روندهای طولانی و میان مدت را در نظر بگیریم. در عمل ، هرچه STN بالاتر باشد ، کیفیت روند نیز بیشتر می شود.

شاخص واگرایی بازار

MDI اقدامی است که STN را در سطح نمونه کارها برای سنجش سطح کل قدرت روند در بازارها جمع می کند. این برای هر روز خاص (زمان T) در مجموعه داده برای یک دوره خاص جستجو (N) با فرمول زیر محاسبه می شود:

جایی که STNtمن (n) نسبت سیگنال به نویز برای یک بازار انفرادی I ، n دوره بازگشت است ، و m تعداد بازارهای موجود است. هنگامی که MDI بالاتر است ، این بدان معنی است که تغییرات جهت دار قوی تری در محیط بازار وجود دارد.

نتایج تجربی

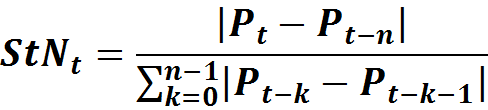

با توجه به اینکه عملکرد استراتژی های زیر به تداوم روند بستگی دارد ، STN و MDI بیشتر است ، استقرار یک روند زیر در آن دوره سودآورتر خواهد بود. نمودار زیر مجموعه زمانی MDI 100 روزه و بازده 100 روزه رول یک روند خالص نماینده را به دنبال سیستم در یک نمونه کارها به همان اندازه وزن از آینده طلا ، مس و نفت خام ترسیم می کند. نمودارهای سری زمانی جداگانه برای هر امنیت نیز در پایان گنجانده شده است. روند زیر یک استراتژی متقاطع متوسط حرکت نمایی عمومی است که وقتی EMA 50 روزه بیشتر از EMA 100 روزه باشد ، سیگنال صعودی می دهد و در غیر این صورت سیگنال نزولی می دهد.

مطالعه ما نتایج مشابهی را با نتایج Greyserman و Kaminski (2014) بدست آورد. همبستگی بین MDI 100 روزه و بازده 100 روزه 0. 654 است. شکل همبستگی بالا نشانگر رابطه مستقیم بین واگرایی بازار و روند زیر عملکرد استراتژی است.

شکل 1-سری زمانی از 100 روز MDI و بازگشت 100 روزه از سیستم نماینده زیر

به گفته گریسمن و کامینسکی ، توزیع مقادیر MDI تمایل دارد که با دمهای راست چربی مثبت باشد. در این نمودار ، دوره های واگرایی چشمگیر بازار مانند بحران لمان ، سقوط فلش ، همه پرسی Brexit و انتخابات ریاست جمهوری ایالات متحده 2016 با ارزش های اوج MDI همزمان است. هیستوگرام های زیر توزیع بازده 100 روزه MDI و 100 روزه از سیستم زیر را در مدت مشابه نشان می دهد. برای نمونه کارها ما ، MDI دارای میانگین مقدار 0. 104 و انحراف استاندارد 0. 094 است. ما در توزیع MDI ، بی نظیر مثبت را مشاهده می کنیم ، که مطابق با توزیع بازگشت برای استراتژی زیر است.

شکل 2-هیستوگرام از مقادیر 100 روزه MDI و بازده نورد 100 روزه از سیستم زیر روند

Greyserman و Kaminski همچنین اظهار داشتند که رابطه بین واگرایی بازار و روند زیر تقریباً خطی است. رگرسیون خطی با استفاده از بازده نورد 100 روزه از روند زیر استراتژی و MDI 100 روزه رابطه خطی مثبت بسیار معنی داری با R-Square 42. 8 ٪ نشان داد. طرح رگرسیون در زیر نشان داده شده است.

شکل 3 - طرح رگرسیون بازده 100 روزه از روند نماینده زیر سیستم در مقابل مقادیر MDI با خط رگرسیون به رنگ آبی

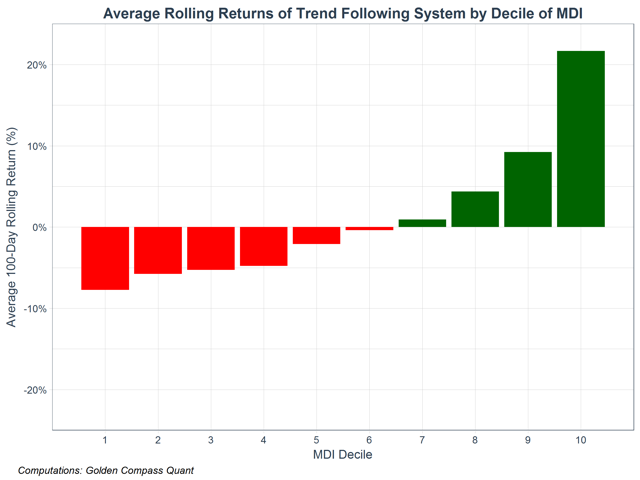

در مرحله بعد ، ما بازده متوسط از روند زیر را برای هر Decile از مقادیر MDI در نظر می گیریم. برای تفسیر این طرح ، هنگامی که MDI در 10 مین دوره (بالاتر از 90 صدک مقادیر در طول دوره) قرار دارد ، میانگین بازگشت 100 روزه از روند زیر 21. 6 ٪ است.

شکل 4 - میانگین بازده 100 روزه از روند نماینده زیر سیستم توسط Decile of MDI

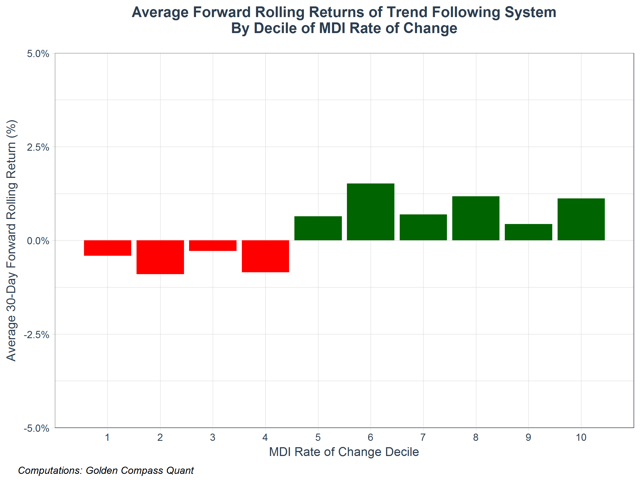

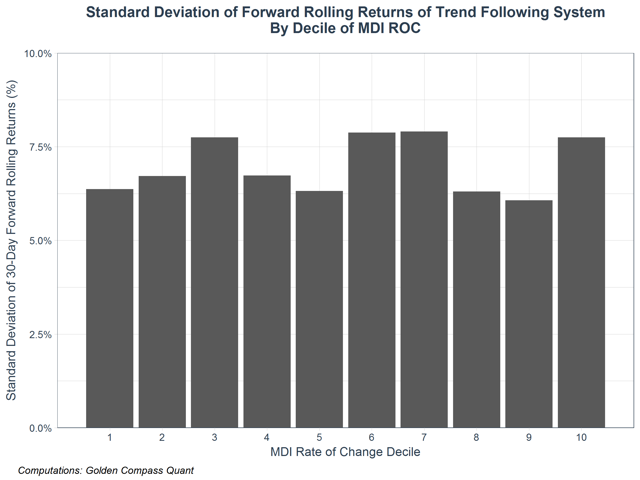

علاوه بر این ، میزان تغییر STN نیز یک معیار مهم است. این به ما امکان می دهد تشخیص دهیم که آیا بازار در رفتار واگرا در حال افزایش است یا در حال کاهش است و می تواند متریک مفید برای شناسایی تغییرات در رژیم باشد. نمودارهای زیر توزیع بازده 30 روزه رو به جلو با Decile of MDI نرخ تغییر را خلاصه می کند. هنگامی که MDI در حال کاهش است (همانطور که در دهک های پایین مشاهده می شود) ، بازار میانگین گرایش های بازگشت را نشان می دهد. بنابراین ، روند زیر به طور متوسط بازده منفی می دهد. با این حال ، هنگامی که MDI در حال افزایش است ، بازار تغییر می کند در رژیم ، که به طور متوسط به بازده مثبت ترجمه می شود. بازده 30 روزه رو به جلو ، انحرافات استاندارد کاملاً مشابه را در میان دهک ها نشان می دهد.

شکل 5 - میانگین بازده نورد 30 روزه رو به جلو روند زیر سیستم توسط Decile of MDI نرخ تغییر

شکل 6 - انحراف استاندارد از بازده نورد 30 روزه رو به جلو روند زیر سیستم توسط Decile of MDI نرخ تغییر

پیامدهای سرمایه گذاری

طی هفته گذشته ، مقادیر MDI در محدوده 0. 081-0. 1 بوده است. این موارد در 5 دکوراسیون مقادیر MDI در طی 10 سال گذشته قرار می گیرد ، که به طور متوسط بازده 100 روز ه-2. 11 ٪ از روند نماینده ما زیر سیستم ترجمه شده است. این نشان می دهد که واگرایی بازار در سراسر برنت نفت خام ، طلای COMEX و مس LME ضعیف است.

بنابراین ما به سرمایه گذاران توصیه می کنیم که در حال حاضر استراتژی هایی مانند کراس اوورهای متحرک نمایی را انجام ندهند ، اما در عوض صبر کنید تا MDI قبل از ورود علائم قوی تری از واگرایی بازار را نشان دهد (به عنوان مثال ، MDI بالاتر از 0. 126 ، که در هشتمین تجزیه و تحلیل در 10 مورد گذشته قرار می گیرد. سال ها).

نتیجه

به طور کلی ، مطالعه ما نسبت STN و اندازه گیری کل آن MDI را به عنوان شاخص های رژیم قابل اعتماد برای استقرار روند زیر در فواصل روزانه نشان می دهد. ما همچنین معتقدیم که آنها می توانند به عنوان یک فیلتر برای یافتن ابزارهایی که متناسب با استراتژی های زیر هستند ، مفید باشند. با پیشروی ، ما علاقه مند به مطالعه رفتار این شاخص ها در بازه های زمانی Intraday و با اوراق بهادار بزرگتر است.

ضمیمه

در طول بازه زمانی مورد بررسی ، همبستگی بین نسبت های STN 100 روزه و بازده 100 روزه رول یک روند خالص نماینده به دنبال استراتژی برای طلا ، مس و نفت خام به ترتیب 0. 55 ، 0. 66 و 0. 65 بود. به طور کلی ، مطالعه ما نسبت STN و اندازه گیری کل آن MDI را به عنوان شاخص های رژیم قابل اعتماد برای استقرار روند زیر در فواصل روزانه نشان می دهد. ما همچنین معتقدیم که آنها می توانند به عنوان یک فیلتر برای یافتن ابزارهایی که متناسب با استراتژی های زیر هستند ، مفید باشند. با پیشروی ، ما علاقه مند به مطالعه رفتار این شاخص ها در بازه های زمانی Intraday و با اوراق بهادار بزرگتر است.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 48