- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

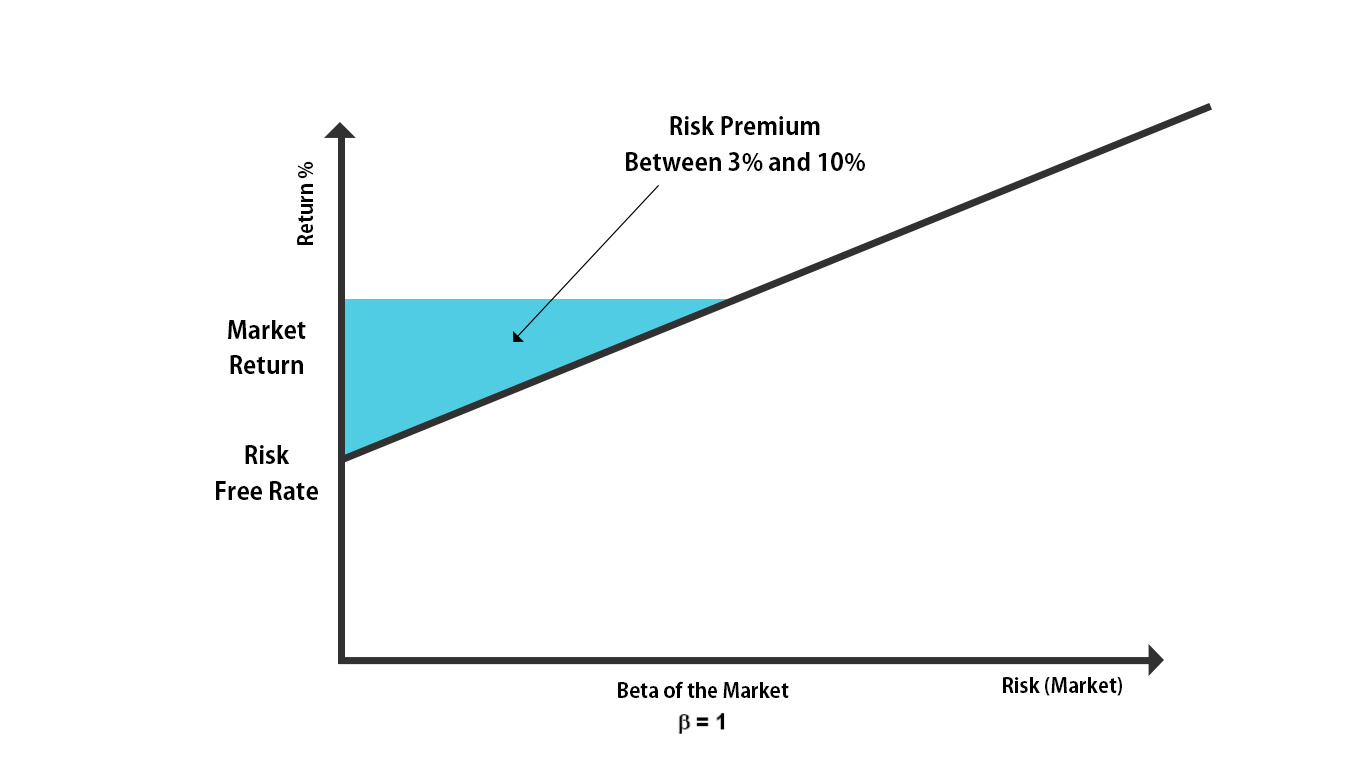

حق بیمه ریسک بازار، بازده اضافی سبد به دلیل ریسک اضافی موجود در پرتفوی است. اساساً، حق بیمه ریسک بازار، بازده حق بیمه ای است که سرمایه گذار باید دریافت کند تا مطمئن شود که می تواند به جای اوراق بهادار بدون ریسک، در یک سهام یا اوراق قرضه یا یک سبد سرمایه گذاری کند. این مفهوم بر اساس مدل CAPM است که رابطه بین ریسک و بازده مورد نیاز را در یک بازار با عملکرد خوب کمیت می دهد.

فهرست مطالب

- حق بیمه ریسک بازار چیست؟

- حق بیمه ریسک بازار در CAPM توضیح داده شده است

- فرمول

- تفسیر

- محاسبه با مثال

- مثال شماره 1 (محاسبه حق بیمه ریسک بازار)

- مثال شماره 2 (محاسبه حق بیمه ریسک سهام)

- مثال شماره 3 (محاسبه حق بیمه ریسک واقعی بازار)

خوراکی های کلیدی

- حق بیمه ریسک بازار بر اساس مدل CAPM است و با توجه به افزایش ریسک در پرتفوی، بازده اضافی به نام حق بیمه ریسک بازار وجود دارد.

- حق بیمه ریسک بازار تفاوت بین بازده مورد انتظار از سرمایه گذاری و نرخ بدون ریسک است.

- بازده مورد انتظار و نرخ بدون ریسک، که دو جزء اصلی مدل حق بیمه ریسک بازار را تشکیل می دهند، به پویایی نامنظم بازار بستگی دارد. این مدل را به یک مدل انتظار تبدیل می کند.

- یکی از مشکلات عمده این مدل عدم دقت آن است، زیرا بسته به شرایط بازار و تحلیل های گذشته، یک مدل پیش بینی است.

حق بیمه ریسک بازار در CAPM توضیح داده شده است

- فرمول Cost of Equity CAPM = نرخ بازده بدون ریسک + بتا * (نرخ بازده بازار نرخ بازده بدون ریسک)

- در اینجا، فرمول حق بیمه ریسک بازار = نرخ بازده بازار نرخ بازده بدون ریسک.

تفاوت بین بازده مورد انتظار از نگهداری یک سرمایه گذاری و نرخ بدون ریسک، حق بیمه ریسک بازار نامیده می شود.

برای درک این موضوع، ابتدا باید به عقب برگردیم و به یک مفهوم ساده نگاه کنیم. همه ما می دانیم که ریسک بیشتر به معنای بازده بیشتر است. بنابراین، چرا برای سرمایه گذارانی که جهشی ذهنی از پس انداز به سرمایه گذار داشته اند، صادق نباشد؟وقتی فردی مبلغی را در اوراق خزانه پس انداز می کند اوراق خزانه اوراق قرضه خزانه (یا اوراق قرضه T) یک اوراق بدهی دولتی با نرخ بازده ثابت و ریسک نسبتا پایین است که توسط دولت ایالات متحده منتشر می شود. شما می توانید اوراق خزانه را مستقیماً از خزانه داری ایالات متحده یا از طریق یک بانک، کارگزار یا شرکت صندوق سرمایه گذاری مشترک خریداری کنید. بیشتر بخوانید، او انتظار دارد حداقل بازدهی داشته باشد. او نمی خواهد بیشتر ریسک کند، بنابراین حداقل نرخ را دریافت می کند. اما اگر کسی آماده سرمایه گذاری در سهام باشد چه؟آیا او انتظار بازگشت بیشتری را نخواهد داشت؟حداقل او بیش از آنچه که با سرمایه گذاری پول خود در اوراق خزانه به دست می آورد، انتظار داشت!

و اینجاست که مفهوم حق بیمه ریسک بازار مطرح می شود. حق بیمه بازار تفاوت بین نرخ بازده مورد انتظار و حداقل نرخ بازده (که نرخ بدون ریسک نیز نامیده می شود) است.

فرمول

فرمول حق بیمه ریسک بازار = بازده مورد انتظار نرخ بدون ریسک.

شما آزاد هستید که از این تصویر در وب سایت، الگوها و غیره خود استفاده کنید، لطفاً یک پیوند انتساب به ما ارائه دهید چگونه منبع را ارائه کنیم؟پیوند مقاله برای پیوند به عنوان مثال: منبع: Market Risk Premium (wallstreetmojo. com)

اکنون، اجازه دهید هر یک از اجزای فرمول حق بیمه ریسک بازار را در نظر بگیریم و آنها را تجزیه و تحلیل کنیم.

گزینه های زیر وجود دارد که می توانیم از دیدگاه سرمایه گذاران در نظر بگیریم:

- سرمایه گذاران متحمل ریسک: اگر سرمایه گذاران بازیگران بازار باشند، فراز و نشیب ها را درک کنند و با هر ریسکی که باید پشت سر بگذارند، مشکلی ندارند، ما آنها را سرمایه گذاران ریسک پذیر می نامیم. سرمایه گذاران متحمل ریسک از سرمایه گذاری خود انتظار زیادی نخواهند داشت و بنابراین، حق بیمه بسیار کمتر از سرمایه گذاران ریسک گریز خواهد بود.

- سرمایه گذاران ریسک گریز: این سرمایه گذاران معمولاً جدید هستند و روی سرمایه گذاری های پرریسک سرمایه گذاری زیادی نکرده اند. آنها پول خود را در سپرده های ثابت یا حساب های پس انداز پس انداز کرده اند. و پس از فکر کردن در مورد چشم انداز سرمایه گذاری، آنها شروع به سرمایه گذاری در سهام می کنند. و بنابراین، آنها انتظار بازگشت بسیار بیشتری نسبت به سرمایه گذاران متحمل ریسک دارند. بنابراین، در مورد سرمایه گذاران ریسک گریز، حق بیمه بالاتر است.

حق بیمه همچنین به نوع سرمایه گذاری هایی که سرمایه گذاران آماده سرمایه گذاری هستند بستگی دارد. اگر سرمایه گذاری ها خیلی خطرناک باشند ، بازده مورد انتظار بسیار بیشتر از سرمایه گذاری های کم خطر است. و بنابراین ، حق بیمه نیز بیشتر از سرمایه گذاری های کم خطر است.

ما همچنین باید ضمن محاسبه حق بیمه ، دو جنبه دیگر را در اینجا در نظر بگیریم.

- حق بیمه ریسک مورد نیاز بازار: این تفاوت بین حداقل نرخ سرمایه گذاران ممکن است از هر سرمایه گذاری و نرخ ریسک انتظار داشته باشد.

- حق بیمه خطر بازار تاریخی: این تفاوت بین نرخ بازار تاریخی یک بازار خاص ، به عنوان مثال ، NYSE (بورس اوراق بهادار نیویورک) و نرخ بدون ریسک است.

تفسیر

- مدل حق بیمه ریسک بازار یک مدل امید است زیرا هر دو مؤلفه آن (بازده مورد انتظار و نرخ بدون ریسک) در معرض تغییر هستند و به نیروهای بازار بی ثبات بستگی دارند.)

- برای درک خوب آن ، شما باید اساس محاسبه بازده مورد انتظار را داشته باشید تا رقم حق بیمه بازار را پیدا کنید. و مبنایی که شما انتخاب می کنید باید با سرمایه گذاری هایی که انجام داده اید مرتبط و هماهنگ باشد.

- در شرایط عادی ، تمام کاری که شما باید انجام دهید این است که میانگین های تاریخی به عنوان مبنای شما استفاده کنند. اگر در NYSE سرمایه گذاری کرده اید و می خواهید حق بیمه خطر بازار را محاسبه کنید ، تمام کاری که باید انجام دهید این است که سوابق سهام مورد نظر خود را برای سرمایه گذاری در نظر بگیرید. و سپس میانگین ها را پیدا کنید. سپس رقمی دریافت می کنید که می توانید از آن استفاده کنید. بهتر است به یاد داشته باشید که با در نظر گرفتن چهره های تاریخی به عنوان پایه ، شما فرض می کنید که آینده دقیقاً مانند گذشته خواهد بود ، که ممکن است ناقص باشد.

حق بیمه ریسک واقعی بازار = (1 + نرخ اسمی / 1 + نرخ تورم) - 1

در بخش مثال ، همه چیز را با جزئیات درک خواهیم کرد.

به گفته اقتصاددانان ، اگر می خواهید تصمیم خود را بر اساس چهره های تاریخی پایه گذاری کنید ، باید به یک دیدگاه بلند مدت بروید. از آنجا که حق بیمه فراتر از 6 ٪ است ، فراتر از ارقام واقعی است. این بدان معناست که اگر دیدگاه بلند مدت داشته باشید ، به شما کمک می کند یک حق بیمه متوسط را نزدیک به واقعی پیدا کنید. به عنوان مثال ، اگر به میانگین حق بیمه ایالات متحده از 1802 تا 2008 نگاه کنیم ، می بینیم که میانگین حق بیمه 5. 2 ٪ است. این یک نکته را اثبات می کند. اگر می خواهید در یک بازار سرمایه گذاری کنید ، بیش از 100 سال به چهره های تاریخی نگاه کنید و یا به همان اندازه که می توانید به چهره های تاریخی بپردازید و سپس در مورد بازده مورد انتظار خود تصمیم بگیرید.

محاسبه با مثال

بیایید با یک ساده شروع کنیم و پس از آن ، به موارد پیچیده خواهیم رفت.

مثال شماره 1 (محاسبه حق بیمه ریسک بازار)

بیایید نگاهی به جزئیات زیر بیندازیم -

در درصد سرمایه گذاری 1 سرمایه گذاری 2 بازده مورد انتظار 10 ٪ 11 ٪ نرخ عاری از ریسک 4% 4% در این مثال ، ما دو سرمایه گذاری داریم و همچنین اطلاعاتی را برای بازده مورد انتظار و نرخ بدون ریسک ارائه داده ایم.

حال ، بیایید به محاسبه حق بیمه خطر بازار نگاه کنیم

در درصد سرمایه گذاری 1 سرمایه گذاری 2 بازده مورد انتظار 10 ٪ 11 ٪ (-) نرخ بدون ریسک 4% 4% حق بیمه 6% 7% در بیشتر موارد ، ما باید فرضیات خود را بر بازده مورد انتظار چهره های تاریخی پایه گذاری کنیم. این بدان معناست که هرچه سرمایه گذاران انتظار داشته باشند به عنوان بازده تصمیم می گیرند نرخ حق بیمه را تصمیم بگیرند.

بیایید نگاهی به مثال دوم بیندازیم.

مثال شماره 2 (محاسبه حق بیمه ریسک سهام)

حق بیمه خطر بازار و حق بیمه حقوق صاحبان سهام از نظر دامنه و از نظر مفهومی متفاوت است ، اما بیایید به مثال حق بیمه خطر سهام و همچنین حقوق صاحبان سهام نگاه کنیم که می تواند یک نوع سرمایه گذاری در نظر گرفته شود.

در درصد سرمایه گذاری سهام شرکت های بزرگ 11. 7 ٪ قبض خزانه های ایالات متحده قبض خزانه داری قبض های خزانه داری (T-Bills) وسایل نقلیه سرمایه گذاری هستند که به سرمایه گذاران اجازه می دهد تا به دولت وام دهند. بیشتر بخوانید 3. 8 ٪ تورم 3. 1 ٪ حال ، اجازه دهید نگاهی به حق بیمه خطر سهام بیندازیم. حق بیمه ریسک سهام تفاوت بین بازده مورد انتظار از سهام خاص و نرخ بدون ریسک است. در اینجا بیایید بگوییم که سرمایه گذاران انتظار دارند 11. 7 ٪ از سهام شرکت بزرگ کسب کنند و نرخ قبض خزانه داری ایالات متحده 3. 8 ٪ است.

این بدان معناست که حق بیمه ریسک سهام به شرح زیر خواهد بود -

در درصد سرمایه گذاری سهام شرکت های بزرگ 11. 7 ٪ (-) صورتحساب خزانه داری ایالات متحده 3. 8 ٪ حق بیمه خطر عدالت 7. 9 ٪ اما تورم چطور؟با نرخ تورم چه خواهیم کرد؟ما در مثال حق بیمه خطر واقعی بازار واقعی بررسی خواهیم کرد.

مثال شماره 3 (محاسبه حق بیمه ریسک واقعی بازار)

در درصد سرمایه گذاری سهام شرکت های بزرگ 11. 7 ٪ قبض خزانه های ایالات متحده قبض خزانه داری قبض های خزانه داری (T-Bills) وسایل نقلیه سرمایه گذاری هستند که به سرمایه گذاران اجازه می دهد تا به دولت وام دهند. بیشتر بخوانید 3. 8 ٪ تورم 3. 1 ٪ اکنون همه ما می دانیم که این مدل انتظار است ، و هنگامی که ما نیاز به محاسبه آن داریم ، باید چهره های تاریخی را در همان بازار یا برای همان سرمایه گذاری ها بگیریم تا ایده ای را که باید به عنوان بازده مورد انتظار درک کنیم ، بدست آوریم. اهمیت حق بیمه واقعی وجود دارد. ما تورم را در نظر خواهیم گرفت و سپس حق بیمه واقعی را محاسبه خواهیم کرد.

در اینجا فرمول حق بیمه خطر واقعی بازار وجود دارد -

(1 + نرخ اسمی / 1 + نرخ تورم) - 1

ابتدا باید نرخ اسمی، یعنی حق بیمه معمولی را محاسبه کنیم.

در درصد سرمایه گذاری سهام شرکت های بزرگ 11. 7 ٪ (-) صورتحساب خزانه داری ایالات متحده 3. 8 ٪ حق بیمه 7. 9 ٪ اکنون این حق بیمه را به عنوان نرخ اسمی در نظر می گیریم و حق بیمه واقعی ریسک بازار را دریابیم.

حق بیمه واقعی = (1 + 0. 079 / 1 + 0. 031) - 1 = 0. 0466 = 4. 66%.

به دو دلیل خاص مفید است -

- اول، حق بیمه واقعی بازار از تورم و داده های زندگی واقعی عملی تر است.

- دوم، زمانی که سرمایه گذاران انتظار دارند چیزی حدود 4. 66٪ - 6٪ به عنوان بازده مورد انتظار باشد، شانس کمی برای شکست انتظارات وجود دارد.

محدودیت های مفهوم حق بیمه ریسک بازار

این مفهوم یک مدل انتظار است. بنابراین، در بیشتر مواقع نمی تواند دقیق باشد. اما حق بیمه ریسک سهام حق بیمه ریسک حقوق صاحبان سهام، انتظار سرمایه گذار به غیر از نرخ بازده بدون ریسک است. این بازده اضافی بیش از بازده بدون ریسک است. اگر به سرمایه گذاری در سهام فکر می کنید، بیشتر بخوانید مفهوم بسیار بهتری از این است (رویکردهای زیادی وجود دارد که می توانیم این را محاسبه کنیم). در حال حاضر، اجازه دهید به محدودیت های این مفهوم نگاه کنیم -

- این یک مدل دقیق نیست و محاسبه به سرمایه گذاران بستگی دارد. این بدان معناست که متغیرهای بسیار زیاد و مبنای بسیار کمی برای محاسبه مناسب است.

- هنگامی که محاسبه حق بیمه ریسک بازار با در نظر گرفتن ارقام تاریخی انجام می شود، فرض می شود که آینده مشابه گذشته خواهد بود. اما در بیشتر موارد، ممکن است این درست نباشد.

- نرخ تورم را در نظر نمی گیرد. بنابراین، حق بیمه واقعی ریسک مفهومی بهتر از حق بیمه بازار است.

ویدیوی پرمیوم ریسک بازار

سوال متداول (سؤالات متداول)

حق بیمه ریسک بازار تا سال 2022 چقدر است؟در حال حاضر با 5. 6 درصد، میانگین حق بیمه ریسک بازار افزایش یافته است. این بدان معناست که در ازای ریسکی که سرمایه گذاران در نظر می گیرند، سرمایه گذاران در آن کشور به دنبال بازدهی اندکی کمتر از سرمایه گذاری خود هستند.

تفاوت بین ریسک بازار و حق بیمه ریسک بازار چیست؟مازاد بازدهی که می توان برای یک شاخص یا سبد سرمایه گذاری بیش از نرخ مشخص شده بدون ریسک انتظار داشت، به عنوان حق بیمه ریسک بازار شناخته می شود. از سوی دیگر، بازده مورد انتظار سهام بیش از نرخ بدون ریسک توسط حق بیمه ریسک سهام نشان داده می شود.

چه متغیرهایی بر حق بیمه ریسک بازار تأثیر می گذارند؟چندین متغیر بر حق بیمه ریسک تأثیر می گذارند یا محرک آن هستند، اما به نظر می رسد نوسانات کلان اقتصادی، ریسک سیاسی و ساختار بازار بیشترین تأثیر را دارند.

چرا حق بیمه ریسک قابل توجه است؟حق بیمه خطر در دارایی جبران خسارت به سرمایه گذاران است. سرمایه گذاران تمایل خود را برای پذیرش ریسک بیشتر در یک سرمایه گذاری خاص نسبت به دارایی بدون ریسک در این زمینه جبران می کنند.

مقالات توصیه شده

این مقاله راهنمایی برای حق بیمه خطر بازار بوده است. در اینجا ما در مورد فرمول حق بیمه خطر بازار ، محاسبات و نمونه ها و مفاهیم عملی بحث می کنیم. در اینجا ما همچنین در مورد تفسیرها و محدودیت های آن بحث می کنیم. علاوه بر این ، می توانید در مورد ارزش گذاری از مقاله های زیر اطلاعات بیشتری کسب کنید.

- مدل رشد گوردون

- ارزیابی DCF

- ریسک سیستماتیک در مقابل خطر غیر سیستماتیک

- ضریب بتا

منابع بانکی سرمایه گذاریپایه و اساس بانکداری سرمایه گذاری ، مدل سازی مالی ، ارزیابی ها و موارد دیگر را بیاموزید.

به Wallstreetmojo YouTube بپیوندید

منابع اکسل رایگانخانم اکسل را از ابتدا بیاموزید. فرمول های مستر اکسل ، نمودارها ، میانبرها با 3+ساعت ویدیو.

به اینستاگرام Wallstreetmojo بپیوندید

دوره مدل سازی مالی رایگانیادگیری مدل سازی مالی در اکسل با این راهنمای گام به گام (مطالعه موردی Colgate)

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 73