- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

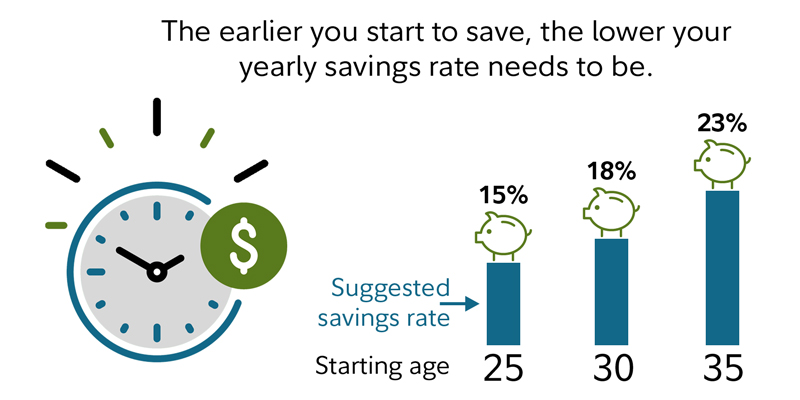

هدف این است که حداقل 15 ٪ از درآمد خود را سالانه برای بازنشستگی صرفه جویی کنید.

- دیدگاه های وفاداری

- - 08/11/2022

- 1327

غذای اصلی

- راهنمای وفاداری: هدف این است که حداقل 15 ٪ از درآمد قبل از مالیات خود را در هر سال برای بازنشستگی صرفه جویی کنید ، که شامل هر مسابقه کارفرما نیز می شود.

- به یاد داشته باشید: نرخ صرفه جویی در هدف شخصی شما ممکن است بسته به عوامل مختلفی متفاوت باشد ، از جمله هنگامی که شما قصد بازنشستگی ، سبک زندگی بازنشستگی خود را دارید ، وقتی شروع به پس انداز کردید ، و چقدر قبلاً ذخیره کرده اید.

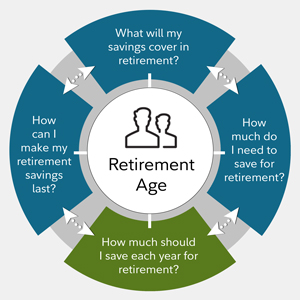

چقدر باید هر سال پس انداز کنم؟

در مورد 4 معیار کلیدی بازنشستگی ما - نرخ پس انداز سالانه ، یک عامل پس انداز ، نرخ جایگزینی درآمد و نرخ خروج بالقوه پایدار - و نحوه عملکرد آنها در گزارش ویژه: نقشه راه بازنشستگی بیشتر بدانید.

چه کسی رویای بازنشستگی ندارد؟ممکن است مال شما به آسانی باشد که دیر خوابیده یا دوچرخه خود را در یک بعد از ظهر آفتابی سوار کنید ، یا به همان اندازه که جرات پریدن از هواپیما در سن 90 سالگی را دارید. زندگی بازنشستگی خود را به روشی که می خواهید به معنای صرفه جویی در حال حاضر است - و به اندازه کافی صرفه جویی نکنید. باید نگران پول در بازنشستگی باشید.

اما چقدر کافی است؟

راهنمای ما: هدف این است که حداقل 15 ٪ از درآمد قبل از مالیات خود را هر سال صرفه جویی کنید ، که شامل هر مسابقه کارفرمای است. این فرض بر این است که شما از 25 سالگی تا 67 سالگی برای بازنشستگی صرفه جویی می کنید. همراه با سایر مراحل ، این امر به شما کمک می کند تا از درآمد کافی برای حفظ سبک زندگی فعلی خود در بازنشستگی اطمینان حاصل کنید.

چگونه 15 ٪ به دست آوردیم؟اول ، ما مجبور بودیم بفهمیم که مردم به طور کلی در بازنشستگی چه می گذرانند. پس از تجزیه و تحلیل مقادیر عظیمی از داده های هزینه های ملی ، نتیجه گرفتیم که بیشتر افراد برای حفظ شیوه زندگی خود در بازنشستگی به جایی بین 55 تا 80 ٪ از درآمد پیش از پیش خود نیاز دارند. 1

با این حال ، همه این پول لازم نیست از پس انداز شما ناشی شود. برخی احتمالاً از تأمین اجتماعی ناشی می شوند. بنابراین ، ما ریاضیات را انجام دادیم و دریافتیم که بیشتر افراد نیاز به تولید حدود 45 ٪ از درآمد بازنشستگی خود (قبل از مالیات) از پس انداز دارند. براساس برآوردهای ما ، صرفه جویی در 15 ٪ در هر سال از 25 تا 67 سال باید شما را به آنجا برساند. اگر به اندازه کافی خوش شانس باشید که مستمری داشته باشید ، ممکن است نرخ پس انداز هدف شما پایین تر باشد.

در اینجا یک نمونه فرضی آورده شده است. جوآنا ، 25 ساله را در نظر بگیرید که سالانه 54000 دلار درآمد دارد. ما فرض می کنیم درآمد وی در سال 1. 5 ٪ در سال (بعد از تورم) به حدود 100000 دلار افزایش می یابد تا زمانی که او 67 ساله و آماده بازنشستگی است. برای حفظ شیوه زندگی پیش از قبل از بازنشستگی ، تخمین می زنیم که حدود 45000 دلار در هر سال (تعدیل شده برای تورم) یا 45 ٪ از درآمد 100000 دلاری وی ، باید از پس انداز وی ناشی شود.(باقیمانده از تأمین اجتماعی ناشی می شود.)

از آنجا که او از بازی 5 ٪ دلار کارفرمای خود برای سهم 401 (k) خود استفاده می کند ، او باید هر سال 10 ٪ از درآمد خود را پس انداز کند ، با شروع 5،400 دلار در سال جاری ، که او را به 15 ٪ از فعلی خود می رسانددرآمد.

15 ٪ کافی است؟

این بستگی به انتخاب هایی که قبل از بازنشستگی انجام می دهید بستگی دارد - مهمتر از همه ، هنگام شروع پس انداز و بازنشستگی. هر منبع درآمد دیگری که ممکن است شما داشته باشید ، مانند بازنشستگی ، باید در نظر گرفته شود.

اکنون که می دانید نرخ پس انداز را در نظر بگیرید ، در اینجا برخی از اقدامات برای فکر کردن در مورد آن می تواند به شما در رسیدن به آن کمک کند.

1. زود شروع کنید

مهمترین کاری که می توانید انجام دهید شروع به صرفه جویی در اوایل است. هرچه زودتر شروع کنید ، زمان بیشتری برای سرمایه گذاری خود دارید و از رکودهای اجتناب ناپذیر بازار بهبود می یابید.

اگر بازنشستگی ده ها سال از آن فاصله داشته باشد ، ممکن است فکر کردن یا مراقبت از آن دشوار باشد. اما وقتی جوان هستید ، دقیقاً زمان شروع پس انداز برای بازنشستگی است. حتی اگر صرفه جویی در آینده می تواند یک چالش باشد ، دادن پس انداز شما در آن سالهای اضافی برای رشد می تواند این مبارزه را ارزش آن ایجاد کند - هر چند کمی که می توانید پس انداز کنید.

قبل از شروع سن ، تعادل پس انداز بازنشستگی را فرض نمی کند. برای اطلاعات بیشتر به شماره های پاورقی 2 و 3 در زیر مراجعه کنید.

2. بازنشستگی را به تأخیر بیندازید

راهنمای 15 ٪ پس انداز ما فرض می کند که شخص در سن 67 سالگی بازنشسته می شود ، یعنی زمانی که بیشتر افراد واجد شرایط دریافت مزایای کامل تأمین اجتماعی خواهند بود. اگر قصد کار طولانی را ندارید ، احتمالاً باید بیش از 15 ٪ در سال پس انداز کنید. اگر قصد دارید طولانی تر کار کنید ، همه چیز برابر است ، نرخ پس انداز مورد نیاز شما می تواند پایین تر باشد.

مراحل دیگر برای برداشتن

جاده بازنشستگی یک سفر است و مراحلی وجود دارد که می توانید در این مسیر برای رسیدن به آن انجام دهید. در اینجا 6 نکته برای شروع کار آورده شده است:

- بگذارید عمو سام کمک کند. بیشترین حسابهای پس انداز با مالیات را مانند سنتی 401 (k) و IRA ها بدست آورید. کمک های شما قبل از مالیات انجام می شود و درآمد مشمول مالیات فعلی شما را کاهش می دهد ، به این معنی که سالانه مشارکت مالیاتی را دریافت می کنید. بعلاوه ، این پول می تواند بدون پرداخت مالیات تا زمانی که شما آن را در بازنشستگی برداشت کنید ، هنگامی که به عنوان درآمد عادی مالیات می شود. با استفاده از Roth 401 (k) S و IRAS ، کمک های شما پس از مالیات است ، اما می توانید در بازنشستگی بدون پرداخت مالیات پول را پس بگیرید-با این وجود شرایط خاصی برآورده می شود. 4

برای دیدن اینکه سن ، پس انداز و درآمد شما چگونه می تواند بر نرخ پس انداز شما تأثیر بگذارد ، ویجت نرخ پس انداز وفاداری را امتحان کنید.

پس انداز را در اولویت قرار دهید

چشم خود را به رویاهای خود نگه دارید. برای رسیدن به حداقل 15 ٪ بهترین تلاش خود را انجام دهید. البته ممکن است هر سال به آن هدف برسد. ممکن است شما خواسته های مالی فشار بیشتری داشته باشید - فرزندان ، والدین ، سقف نشتی ، شغل گمشده یا سایر نیازها. اما سعی کنید آینده خود را فراموش نکنید - بازنشستگی خود را نیز در اولویت قرار دهید.

مراحل بعدی برای در نظر گرفتن

ببینید که آیا پس انداز شما در مرکز برنامه ریزی و راهنمایی در هدف قرار دارد یا خیر.

از رشد احتمالی مالیاتی یا رشد عاری از مالیات استفاده کنید.

برای کمک به شما در رسیدن به اهداف بازنشستگی ، 4 دستورالعمل آسان دریافت کنید.

اطلاعات حقوقی مهم در مورد نامه الکترونیکی که ارسال خواهید کرد. با استفاده از این سرویس ، شما موافقت می کنید آدرس ایمیل واقعی خود را وارد کنید و فقط آن را برای افرادی که می شناسید ارسال کنید. این نقض قانون در برخی از حوزه های قضایی است که به طور دروغین خود را در نامه الکترونیکی شناسایی کنید. تمام اطلاعاتی که شما ارائه می دهید توسط Fidelity فقط به منظور ارسال نامه الکترونیکی از طرف شما استفاده خواهد شد. خط موضوع نامه الکترونیکی که ارسال می کنید "Fidelity.com:" خواهد بود.

ثبت نام در دیدگاه های وفاداری ®

یک ایمیل هفتگی از تفکر فعلی جوانب مثبت ما در مورد بازارهای مالی ، استراتژی های سرمایه گذاری و امور مالی شخصی دریافت کنید.

این اطلاعات در نظر گرفته شده است که آموزشی باشد و متناسب با نیازهای سرمایه گذاری هر سرمایه گذار خاص نیست.

تنوع و تخصیص دارایی ، سود یا ضمانت در برابر ضرر را تضمین نمی کند.

سرمایه گذاری شامل ریسک است ، از جمله خطر ضرر.

صندوق های تاریخ هدف ترکیبی از دارایی از سهام ، اوراق قرضه و سایر سرمایه گذاری ها است که با نزدیک شدن صندوق به تاریخ بازنشستگی هدف خود و فراتر از آن ، به طور خودکار محافظه کارتر می شود. سرمایه گذاری اصلی تضمین نشده است.

وفاداری مشاوره قانونی یا مالیاتی را ارائه نمی دهد. اطلاعات در اینجا از نظر ماهیت کلی است و نباید مشاوره قانونی یا مالیاتی در نظر گرفته شود. در مورد وضعیت خاص خود با یک وکیل یا متخصص مالیات مشورت کنید.

1. پیشنهادی کل پس انداز قبل از مالیات ، 15 ٪ از درآمد سالانه (از جمله کمک های کارفرمایان) براساس تحقیقات ما است ، که نشان می دهد بیشتر افراد باید از یک سن فرض شده 25 از طریق سن بازنشستگی ، این مبلغ را کمک کنند. از 67 برای حمایت از نرخ درآمد سالانه جایگزینی برابر با 45 ٪ درآمد سالانه پیش از پیش (با فرض عدم درآمد بازنشستگی) از طریق سن 93. هدف جایگزینی درآمد مبتنی بر بررسی هزینه مصرف کننده (BLS) ، آمار آمار مالیات بر درآمد ، مالیات IRS استبراکت ها و ماشین حساب های مزایای تأمین اجتماعی. 45 ٪ هدف جایگزینی درآمد (به استثنای تأمین اجتماعی و فرض درآمد بازنشستگی) از پس انداز بازنشستگی به نظر می رسد که نسبتاً در محدوده حقوق 50،000 تا 300،000 دلار سازگار است. بنابراین اگر درآمد شما خارج از آن محدوده باشد ، پیشنهادات نرخ پس انداز ممکن است دارای کاربرد محدود باشد. ممکن است افراد بسته به سن بازنشستگی ، شیوه زندگی بازنشستگی مورد نظر ، دارایی های ذخیره شده تا به امروز و سایر عوامل نیاز به صرفه جویی در بیشتر یا کمتر از 15 ٪ داشته باشند. برای فرضیات رشد سرمایه گذاری به پاورقی 3 مراجعه کنید.

2. برای شروع 30 سال بدون پس انداز بازنشستگی موجود و سن بازنشستگی 67 سال ، هدف پس انداز به 18 ٪ افزایش می یابد. به طور مشابه ، هدف برای شروع 35 سال و سن بازنشستگی 67 به 23 ٪ افزایش می یابد. برای فرضیات رشد سرمایه گذاری به پاورقی 3 مراجعه کنید.

Fidelity یک سری از ضربهای حقوق و دستمزد را ایجاد کرده است تا بتواند یک اندازه گیری از چگونگی مقایسه پس انداز بازنشستگی فعلی آنها با نیازهای درآمد بالقوه در بازنشستگی در اختیار شرکت کنندگان قرار دهد. ضرب حقوق پیشنهادی فقط بر اساس سن فعلی شما است. در توسعه سری ضربهای حقوق و دستمزد مربوط به سن ، وفاداری فرضیه های دارایی مبتنی بر سن را مطابق با مسیر سرشار67 و سن برنامه ریزی تا 93. هدف درآمد سالانه جایگزینی به عنوان 45 ٪ از درآمد سالانه قبل از بازنشستگی تعریف می شود و هیچ درآمد بازنشستگی را فرض نمی کند. این هدف مبتنی بر بررسی هزینه های مصرف کننده (BLS) ، آمار آمار مالیات بر درآمد ، براکت های مالیاتی IRS و ماشین حساب های مزایای تأمین اجتماعی است. وفاداری چندین شبیه سازی بازار را بر اساس داده های بازار تاریخی ایجاد کرد ، با فرض شرایط نامناسب بازار برای حمایت از سطح اطمینان 90 ٪ موفقیت.

این شبیه سازی ها نوسانی را در نظر می گیرند که تخصیص دارایی در تاریخ هدف معمولی ممکن است تحت شرایط مختلف بازار تجربه کند. نوسانات سهام، اوراق قرضه و طبقات دارایی های کوتاه مدت بر اساس داده های تاریخی سالانه از سال 1926 تا آخرین داده های پایان سال موجود از Ibbotson Associates, Inc است. سهام (داخلی و خارجی) توسط Ibbotson Associates SBBI S& P 500 ارائه می شود. شاخص بازده کل، اوراق قرضه به ترتیب توسط Ibbotson Associates SBBI U. S. Intermediate Retu Bonds دولتی و کوتاه مدت توسط Ibbotson Associates SBBI 30 روزه اوراق بهادار خزانه داری ایالات متحده نشان داده می شود. سرمایه گذاری مستقیم روی یک شاخص امکان پذیر نیست. همه شاخص ها شامل سرمایه گذاری مجدد سود سهام و درآمد بهره است. همه محاسبات کاملاً فرضی هستند و یک ضریب دستمزد پیشنهادی تضمینی برای نتایج آینده نیست. بازده سرمایه گذاری خاصی را منعکس نمی کند یا ترکیب حساب خاص یک شرکت کننده را در نظر نمی گیرد. ضریب افزایش حقوق تنها به عنوان یک منبع اطلاعاتی در نظر گرفته شده است که ممکن است به شما در ارزیابی نیازهای درآمد بازنشستگی خود کمک کند. به یاد داشته باشید، عملکرد گذشته تضمینی برای نتایج آینده نیست. بازده عملکرد برای سرمایه گذاری های واقعی عموماً با کارمزدها یا هزینه هایی که در این محاسبات فرضی منعکس نشده اند کاهش می یابد. بازده نیز به طور کلی با مالیات کاهش می یابد.

4. توزیع از Roth IRA یا Roth 401 (k) از نظر فدرال معاف از مالیات و جریمه است، مشروط بر اینکه شرط پنج ساله پیری برآورده شده باشد و یکی از شرایط زیر برآورده شود: سن 59½، ناتوانی، واجد شرایط برای اولین بارخرید خانه یا مرگ

فقط با توجه به مالیات فدرال. مشارکت ها، درآمدهای سرمایه گذاری و توزیع ها ممکن است مشمول مالیات ایالتی باشند یا نباشند.

6. هدف پیشنهادی فیدلیتی برای پس انداز کل پیش از مالیات 15% از درآمد سالانه، سن شروع 25 سالگی تا سن فرضی بازنشستگی 67 را در نظر می گیرد تا به طور بالقوه از نرخ درآمد سالانه جایگزینی برابر با 45% درآمد سالانه قبل از بازنشستگی پشتیبانی کند، که شامل هر مسابقه کارفرما می شود.. با استفاده از همین مفروضات، دریافت 1 درصد از درآمد هر سال از سن 25 تا 67 سالگی باعث ایجاد 3 درصد درآمد بیشتر در دوران بازنشستگی می شود. برای مفروضات رشد سرمایه گذاری به پاورقی 3 مراجعه کنید.

Fidelity Brokerage Services LLC, Member NYSE, SIPC, 900 Salem Street, Smithfield, RI 02917

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 52