- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

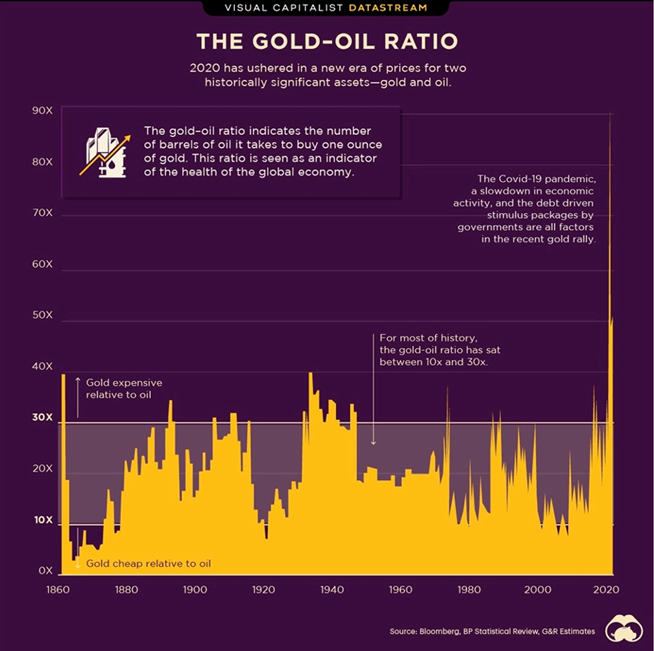

نسبت روغن طلا یک شاخص مهم سلامت اقتصاد جهانی است.

از آنجا که طلا و نفت خام هر دو به دلار آمریکا هستند ، به شدت در ارتباط هستند. دلیل این امر این است که با افزایش دلار آمریکا ، کالاهایی که به قیمت پاییز USD و برعکس قیمت دارند. با کاهش دلار ، کالاها به طور کلی بالا می روند.

پیوند مهم دیگر بین طلا و روغن تورم است. از آنجا که انرژی حدود یک سوم شاخص قیمت مصرف کننده (CPI) را تشکیل می دهد ، در صورت افزایش نفت خام ، بر تورم تأثیر می گذارد. طلا بودن به عنوان یک پرچین تورم سنتی ، نتیجه می گیرد که با افزایش قیمت نفت منجر به افزایش تورم ، قیمت طلا بالا می رود ، زیرا سرمایه گذاران بیشتری طلا را خریداری می کنند تا از دارایی های از دست رفته تورم مانند اوراق قرضه و پول نقد متنوع شوند.

طلا و نفت بیشتر در ارتباط هستند که افزایش قیمت نفت باعث کاهش رشد اقتصادی می شود ، زیرا بسیاری از صنایع به آن و مشتقات آن به عنوان منبع سوخت ، یعنی گاز طبیعی ، بنزین و دیزل بستگی دارند.(سوخت دیزل یک ورودی اصلی برای عملیات استخراج طلا است ، بنابراین با افزایش هزینه سوخت ، هزینه های تولید کننده در هر اونس نیز می تواند منجر به کاهش تولید شود. اگر این اتفاق در صنعت رخ دهد ، کمترین میزان طلا در مقابل تقاضا قیمت ها را افزایش می دهد).

افت رشد جهانی ، به ویژه در دو اقتصاد بزرگ ، ایالات متحده و چین ، ممکن است نشان دهنده رکود اقتصادی باشد که تقریباً همیشه برای قیمت های طلا صعودی است.

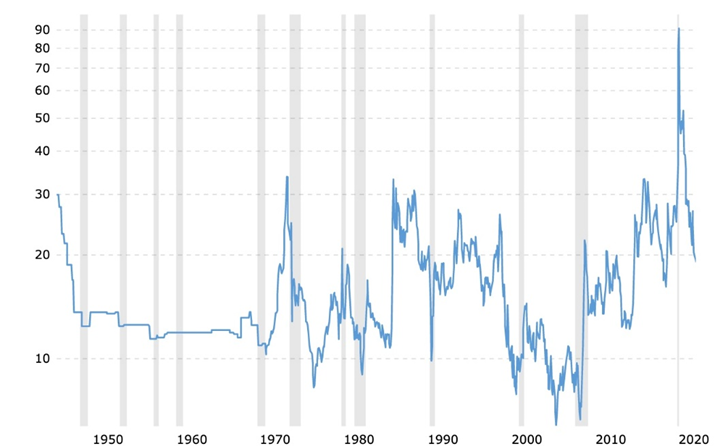

نمودار زیر نسبت تاریخی بین قیمت طلا و نفت خام واسطه ای واسطه غربی تگزاس (WTI) را نشان می دهد. به عبارت ساده تر ، نسبت روغن طلای چند بشکه روغن با یک اونس طلا می توان خریداری کرد.

نسبت طلا به نفت. منبع: macrotrends

نمودار بعدی توسط سرمایه داری بصری نشان می دهد که وقتی نسبت روغن طلا بالاتر از 30 است ، طلا نسبت به روغن گران تر است. برای بیشتر تاریخ ، این نسبت بین 10 تا 30 قرار گرفته است.

منبع: سرمایه داری بصری

برای آنچه که اخیراً با نسبت روغن طلا اتفاق افتاده است ، به مشورت با نمودار پنج ساله زیر کمک می کند. نسبت به 91 در آوریل 2020 ، بدترین ماه همه گیر Coronavirus ، قبل از بازیابی حدود نیمی از 46. 62 در ماه مه ، از این نقطه به نسبت فعلی آوریل 2022 19. 4 ادامه می یابد. بالاترین زمان 91 در آوریل 2020 ترکیبی از کاهش WTI بود که در آن زمان 16. 80 دلار در برابر قیمت طلای تقریبا 1625 دلار بود. به یاد داشته باشید که روغن معمولاً در هنگام رکود اقتصادی و افزایش طلا سقوط می کند. با این حال ، رکود اقتصادی Covid-19 بسیار کوتاه مدت بود ، که در نمودار تاریخی نسبت طلا به روغن به عنوان یک خط خاکستری بسیار نازک به تصویر کشیده شده است. با بهبود اقتصاد ، رشد و تقاضای نفت افزایش یافت ، بنابراین این نسبت را کاهش می دهد. هنگامی که گلد در اوت 2020 در اوت 2،034 دلار به تمام وقت خود رسید ، WTI هنوز در حدود 32 دلار در حال معالجه بود. در طی 15 ماه آینده بیش از دو برابر WTI طول کشید و طلا در حدود 200 دلار سقوط کرد ، تا این نسبت به 25 برگردد ، مسیری طولانی از سطح تاریخی 91 آن اما هنوز هم بالاتر از میانگین 16 آن است.

نسبت طلای 5 ساله به روغن. منبع: macrotrends

از نظر منطقی ، اگر قیمت نفت در حالی که قیمت طلا در حال صعود است ، کاهش می یابد ، یعنی نسبت متوسط روغن طلا ، به این معنی است که اقتصاد جهانی در سلامت ضعیف است و یک دوره رکود اقتصادی ممکن است در گوشه و کنار باشد.

این به وضوح چیزی است که سرمایه گذاران می خواهند درباره آن بدانند.

ما همچنین می توانیم آنچه را که در حال حاضر در مورد بازارهای روغن و طلا می دانیم ، بگیریم تا تلاش کنیم و مشخص کنیم که نسبت به کدام جهت پیش می رود. اگر فکر کنیم قیمت نفت بیشتر می شود ، این تورمی برای کالاهایی است که حاوی محصولات نفتی هستند یا نیاز به حمل و نقل مسافت طولانی با استفاده از سوخت های فسیلی دارند. همچنین این بدان معناست که شرکت هایی که برای ورودی ها به نفت یا گاز طبیعی بستگی دارند ، مانند تولید کنندگان کود و شرکت های توزیع مواد غذایی ، هزینه های آنها را افزایش می دهند و بنابراین این هزینه ها را به مشتریان خود منتقل می کنند. تولید کنندگان انرژی بدیهی است که با افزایش قیمت نفت و گاز طبیعی سود بیشتری کسب می کنند و تا زمانی که قیمت انرژی بالا بماند ، آنها را به یک سرمایه گذاری هوشمند تبدیل می کند.

آناتومی یک بحران انرژی

به ما بارها گفته شده است که ما در میان بحران انرژی قرار داریم ، که تا حد قابل توجهی مسئولیت نرخ بالای کشورهای تورم را تجربه می کند.

تورم در ایالات متحده در ماه مارس 8. 5 درصد ، بالاترین میزان از سال 1981 بود. وزارت کار گفت: قیمت بنزین عامل اصلی پرش در شاخص قیمت مصرف کننده (CPI) بود ، در ماه مارس 18. 3 ٪ افزایش یافت و بیش از نیمی از کل را به خود اختصاص دادافزایش ماهانه موارد.

تورم ایالات متحده

اگر اخیراً به این اخبار گوش دهید ، به شما اعتقاد خواهید داشت که قیمت بالای نفت و گاز با جنگ در اوکراین آغاز شده است. این نادرست استقیمت گاز طبیعی قبل از حمله در اواخر ماه فوریه در حال افزایش بود و نفت در اکتبر سال گذشته 80 دلار گذشته بود.

در مورد اینکه چرا بازارهای انرژی محکم تر می شوند ، و چرا این امر حتی اگر جنگ روسیه و اوکراین به پایان نرسد ، شرکت سرمایه گذاری وال استریت Goehring & Rozencwajg (G& R) ایده های هوشمندانه ای دارد.

آدام روزنسوژگ ، CFA و مدیر عامل G& R ، به شبکه News Investing گفت: "آنچه من به این نکته اشاره می کنم این است که بحران فعلی در اوکراین علت قیمت بالای انرژی امروز نیست.""این کاتالیزور است که واقعاً قیمت ها را مجبور می کند ، اما ما از قبل بسیار محکم بودیم و بعد از اینکه امیدوارم برخی از موقعیت ها خود را برطرف کنیم ، بسیار محکم خواهیم بود."

ذهن خود را به سه ماهه سوم سال 2021 برگردانید. در آن زمان بازار گاز طبیعی بود ، نه بازار نفت ، که به کسری شدید و قیمت های پیاده روی کاهش یافته بود.

افزایش قیمت نه تنها به دلیل موجودی های تخلیه شده در سال 2020 و پاییز سرد ، بلکه سریعتر از بهبودی پیش بینی شده از نرخ بهره همه گیر ، فوق العاده کم و ثبت هزینه های دولت برای تسکین همه گیر که باعث افزایش هزینه ها و افزایش تقاضا برای انرژی می شود.

تا سپتامبر 2021 ، قیمت NG در اروپا و آسیا به 32-33 دلار در هر MMBTU رسید ، معادل قیمت خام 200 دلار در هر بشکه. قیمت برق در سراسر اروپا اوج های تازه و ترسناکی از جمله در آلمان را تعیین می کند ، جایی که در هر ساعت مگاوات به 431 یورو پرید.

چگونه بحران انرژی خیلی سریع و غیر منتظره پدیدار شد؟پاسخ G& R با اشاره به این نکته که بازارهای نفت و گاز طبیعی از نزدیک مرتبط هستند. هنگامی که قیمت گاز طبیعی شروع به کار کرد ، آب و برق اروپایی که از سوزاندن گاز گران قیمت به نفت بسیار ارزانتر تغییر می یابد و باعث افزایش تقاضای نفت بیش از 500000 بشکه در روز می شود.

"این منبع تقاضای اضافی ، سفتی بیشتری را به بازار نفتی وارد کرده است که از قبل تحت تأثیر قرار نمی گیرد."

عامل دوم همان چیزی است که G& R از آن به عنوان "منحنی S" یاد می کند. آن را به عنوان افزایش تقاضای انرژی فکر کنید. از آنجا که کشورها طی 20 سال گذشته ثروتمندتر شده اند ، تقاضای آنها برای نفت افزایش یافته است. در سال 1995 ، این شرکت تخمین می زند که حدود 700 میلیون نفر در میان منحنی S خود قرار داشتند ، در مقابل تقریباً 4 میلیارد امروز-بیشترین تاریخ.

این بیت بعدی برای درک آنچه در بازارهای انرژی اتفاق می افتد بسیار مهم است. G& R آن را به شرح زیر خلاصه می کند:

همزمان با انفجار مصرف کنندگان گرسنه انرژی ، تمرکز غلط بر انرژی تجدید پذیر طی 10 سال گذشته است. فشارهای ESG ، شرکت های انرژی را وادار به کاهش چشمگیر سرمایه گذاری سنتی هیدروکربن خود کرد و ضمن افزایش چشمگیر تعهدات مربوط به پروژه های انرژی تجدید پذیر. باد و خورشیدی یک مشکل اساسی دارند: آنها متناوب هستند و بنابراین برای قدرت بازوزی نامناسب هستند.

ما استدلال کرده ایم که افزایش تقاضا از منحنی S همراه با کاهش هزینه های سنتی سرمایه انرژی ، ناپایدار است. نتیجه این است که بحران انرژی امروز در حال آشکار شدن است. ما هنوز در اوایل این چرخه جدید هستیم.

که در سه ماهه سوم سال گذشته نوشته شده است. اکنون ما باید شما را به سرعت در مورد آنچه در حال حاضر با بازار نفت اتفاق می افتد سرعت بخشیم.

پس از حمله نزدیک به 140 دلار در هر بشکه در اوایل ماه مارس پس از حمله روسیه به اوکراین ، و دو هفته پیش 120 دلار در صدر جدول قرار گرفت ، آتی نفت خام به بیش از 100 دلار کاهش یافته است.

نفت خام WTI 1 ساله

عمدتا دو دلیل برای کاهش قیمت وجود دارد. اول هجوم عرضه به یک بازار نفت محکم است. بنا بر گزارش ها ، کشورهای غربی متعهد شده اند 240 میلیون بشکه نفت را در ذخیره سازی از بین ببرند. ایالات متحده به تنهایی یک میلیون بشکه در روز از ذخیره استراتژیک نفتی ایالات متحده ، برای شش ماه آینده آزاد می کند.

دوم کاهش مصرف نفت ، از قضا ، از قیمت زیاد نفت است. همانطور که CNN خاطرنشان می کند ، اقتصاد جهانی با قیمت های بالایی روبرو می شود و سرمایه گذاران پرونده ای از پروانه ها را دریافت می کنند.

به عنوان مثال ، قفل شدن Covid چین از شانگهای و سایر شهرها به این معنی است که میلیون ها نفر در دومین اقتصاد بزرگ مصرف کننده نفت در جهان رانندگی و پرواز نمی کنند.

در سطح جهان ، خطر رکود اقتصادی در حال افزایش است ، به دلیل رکود ، ترکیبی سمی از تورم بالا و رشد اقتصادی پایین. به عنوان مثال ، اقتصاد انگلیس در ماه فوریه تنها 0. 1 ٪ رشد کرد ، زیرا ساخت و سازها معکوس شدند. تورم در 7 ٪ در حال افزایش است.

علاوه بر این ، افزایش قیمت ها به دلیل اعتراض در تعدادی از کشورها از جمله سریلانکا ، پاکستان و پرو مقصر شناخته می شود. همانطور که CNN گزارش می دهد ، پارلمان پاکستان نخست وزیر عمران خان را از یک روز یکشنبه پس از تورم دو رقمی از بین برد و چه حمایت کمی از او باقی گذاشت. حداقل شش نفر در اعتراضات اخیر ضد دولتی در پرو جان باختند که ناشی از افزایش قیمت سوخت است.

ما به خوانندگان یادآوری می کنیم که بهار عربی بیش از کمبود نان آغاز شده است. هنگامی که قیمت دانه افزایش یافت ، هزینه نان در مصر 37 ٪ افزایش یافت. بیکاری مزمن به این معنی بود که افراد بیشتری به نان یارانه ای وابسته بودند ، اما دولت دیگر در دسترس نبود. این منجر به ناآرامی های اجتماعی شد که سرانجام رئیس جمهور مصر ، تبریک را از بین برد.

ما ممکن است Déjà Vu را تجربه کنیم ، به خصوص با جنگ در محموله های غذایی به روز در اوکراین از "Breadbasket Europe". تخمین زده می شود 40 ٪ از صادرات گندم و ذرت کشور به خاورمیانه و آفریقا ، به کشورهایی که قبلاً با ناامنی غذایی و گرسنگی دست و پنجه نرم می کنند ، می روند.

در سال 2011 ، در اعتراض به اعتراضات بهار عربی ، شاخص قیمت مواد غذایی سازمان ملل متحد به یک رکورد 131. 9 رسید. در ماه مارس ، این شاخص 159. 3 بود که نسبت به فوریه 13 ٪ افزایش یافته است.

قیمت نفت و رکود اقتصادی

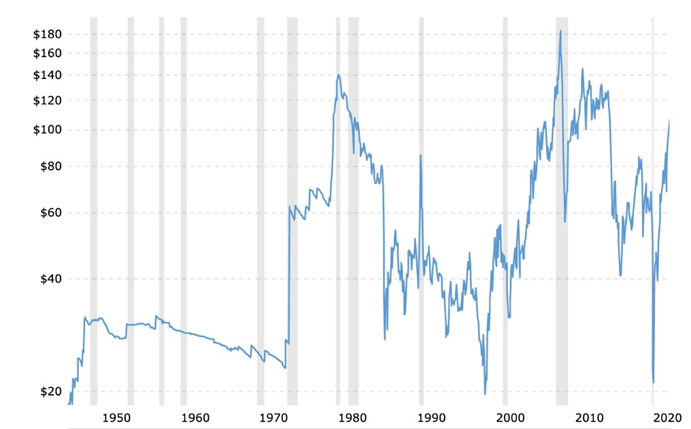

بازگشت به روغن ، در مقاله قبلی ما در مورد چگونگی ارتباط زیاد قیمت نفت از نظر تاریخی با رکود اقتصادی نوشتیم.

Investopedia نشان می دهد که عامل مشترک تقریباً در تمام رکودهای ایالات متحده ، تلاطم بازار نفت است. افزایش ناگهانی قیمت نفت خام پیش از نه از 10 رکود پس از جنگ جهانی دوم ، پیش از این بود.

جای تعجب آور نیست ، با توجه به وابستگی ما به سوخت های فسیلی.

شوک های قیمت نفت موج هایی را از طریق اقتصادهای کانادا و آمریکا ارسال می کنند ، زیرا هر دو تولید کننده قابل توجهی نفت هستند. به عنوان مثال ، در اواخر سال 1998 ، نفت خام فقط 11 دلار در هر بشکه قیمت داشت. در اواخر سال 2000 ، این سه برابر 34 دلار در هر بشکه بود. قیمت بالای نفت همراه با تصادف Dot.com و Enron ، منجر به رکود اقتصادی 2000-2001 شد.

شوک قیمت نفت برای افزایش سایر قیمت ها فشار می آورد (مانند هزینه های حمل و نقل) ، که باعث افزایش تورم می شود. مشاغل انبساط و استخدام را در دست نگه داشته و یا افراد را در خود جای می دهند. به تدریج رشد تولید ناخالص داخلی کند می شود ، بیکاری مانند هزینه زندگی افزایش می یابد. هزینه ها در حال افزایش است اما دلار ارزش کمتری دارد. مردم کمتر برای سرمایه گذاری یا سرمایه گذاری محافظه کارانه تر ، پول خود را از سهام و به پناهگاه های امن مانند اوراق قرضه ، ارزهای خارجی و فلزات گرانبها منتقل می کنند. فروش پایدار بازار سهام را خرد می کند. رکود اقتصادی رخ می دهد.

قیمت نفت ، مناطق سایه دار رکود اقتصادی است. منبع: macrotrends

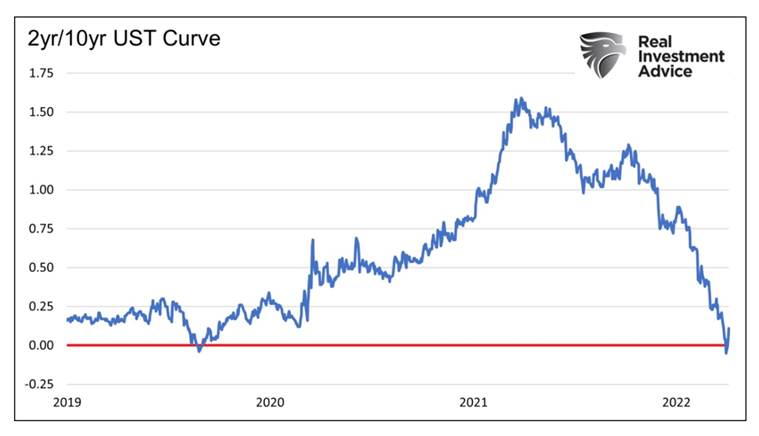

وارونگی منحنی بازده و قیمت نفت

قیمت بالای نفت پیش بینی کننده خوبی برای رکود است، اما منحنی بازده معکوس شاخص قابل اعتمادتری است.

در یک بازار سالم معمولی، منحنی بازدهی بازده کمتر سرمایه گذاری های کوتاه مدت و بازده بالاتر در سرمایه گذاری های بلندمدت را نشان می دهد. این منطقی است، زیرا سرمایه گذاران برای مدت طولانی تر پول خود را سود بیشتری کسب می کنند. زمانی که بازدهی کوتاه مدت بالاتر از بلندمدت باشد، منحنی بازدهی معکوس می شود.

همه رکودهای پس از جنگ جهانی دوم به جز دو رکود قبل از آن یک وارونگی رخ داده است. همچنین می دانیم که از 10 رکود اخیر، 9 مورد قیمت نفت بلافاصله یا قبل از رکود بسیار نزدیک شده است.

همانطور که مقاله ای در Advisor Perspective گزارش می دهد، این شاخص رکود منحنی بازده آنقدر قابل اعتماد است که نمی توان درباره آن بحث کرد. اریک کانلی نویسنده می نویسد: «من هیچ اقتصاددانی را نمی شناسم که این ادعا را رد کند. تاریخ تاریخ است و نظریه نیست.»

خوب حدس بزن چی؟منحنی بازده یک بار دیگر معکوس می شود و نشان می دهد که رکود بعدی ممکن است دور از انتظار نباشد. همانطور که نمودار زیر نشان می دهد، طی 12 ماه گذشته، منحنی بازدهی 2 ساله/10 ساله 150 واحد پایه صاف شده است و به شدت به وارونگی نزدیک شده است، جایی که خط آبی به زیر خط قرمز می رسد. رکود معمولاً 6 تا 18 ماه پس از معکوس شدن منحنی بازده رخ می دهد.

کمبودها می تواند طولانی مدت باشد

در AOTH، شاهد توقف تورم انرژی نیستیم. مشکل اینجاست که ما آنقدر روی گسترش انرژی های تجدیدپذیر متمرکز بوده ایم، قبل از اینکه بتواند واقعاً جایگزین سوخت های فسیلی شود، که عملاً تضمین کرده ایم که قیمت نفت (و گاز طبیعی) در آینده قابل پیش بینی بالا خواهد ماند.

وزیر نفت عربستان سعودی، عبدالعزیز بن سلمان، هشدار داده است که کاهش سرمایه گذاری در سوخت های فسیلی به این معنی است که تولید نفت می تواند تا پایان دهه 30 میلیون بشکه در روز کاهش یابد.

اما لازم نیست آنقدر منتظر بمانیم تا اثرات بازار نفت فشرده را ببینیم. تقاضا برای نفت از سال 2020 از عرضه فراتر رفته است. در حالی که اقتصادها از همه گیر بهبود یافتند و نفت بیشتری خریدند، کشورهای اوپک با بزرگترین کاهش تولید در تاریخ موافقت کردند و بازار را به سمت کسری سوق داد. عدم تعادل تقاضا و عرضه در سه ماهه اول سال 2022 ادامه یافته است.

بدتر از آن، تولیدکنندگان نفت شیل ایالات متحده، که سال ها در پی پیگیری مستمر رشد متحمل ضرر شده بودند، حتی با دو برابر شدن قیمت، در دستورالعمل تولید خود گیر کردند.

به گفته گلدمانی، قیمت های بلندمدت نفت در حال منعکس کننده کمبود نفت در آینده است. این شرکت تحقیقاتی معتقد است که این آغاز قیمت گذاری مجدد چند ساله کل منحنی رو به جلو است:

[T] انتهای کوتاه منحنی توسط موجودی ها هدایت می شود. انتهای طولانی منحنی توسط هزینه های حاشیه ای عرضه آتی هدایت می شود. پس چرا در حال حاضر بازار به طور ناگهانی قیمت گذاری می کند که هزینه های حاشیه ای عرضه در حال افزایش است؟ما فکر می کنیم ترکیبی از دو چیز است. از یک سو، بازار شروع به درک این نکته می کند که تورم هزینه جاری برای تولید احتمالاً یک پدیده موقتی نیست. از سوی دیگر، به نظر بازار می رسد که در دهه آینده با مشکلات عرضه مواجه خواهیم شد.

یکی دیگر از بادهای دنباله دار بازار نفت، این واقعیت است که هزینه های انرژی تجدیدپذیر در حال افزایش است. رویترز این هفته گزارش داد که قیمت های انرژی بادی و خورشیدی در بازارهای بزرگ جهانی در سال گذشته نزدیک به 30 درصد افزایش یافته است، زیرا توسعه دهندگان با زنجیره های تامین آشفته دست و پنجه نرم می کنند.

UBS پیش بینی کوتاه مدت نفت خود را ۱۰ دلار در هر بشکه کاهش داد، اما پیش بینی می کند نفت برنت تا ژوئن به ۱۱۵ دلار در هر بشکه بازگردد.

بلومبرگ در اوایل این ماه گزارش داد که موجودی های کلاه در سراسر انبارهای بورس فلزات لندن "به سطوح بسیار پایینی رسیده است و خطر افزایش بیشتر در همه چیز از آلومینیوم گرفته تا روی را افزایش داده است."

ذخایر موجود در شش قرارداد LME در پایین ترین سطح خود از سال 1997 قرار دارد. گلدمن ساکس هشدار داد که مس در حال "خواب رفتن به سوی ذخیره" است و موجودی روی بیش از 60 درصد در کمتر از سه هفته کاهش یافت، زیرا گروه ترافیگورا حجم زیادی را خریداری کرد. این افت شدید بازتاب کاهش مشابهی در مس در سال گذشته است، زمانی که ذخایر فلز قرمز به کمترین میزان از سال 1974 سقوط کرد.

بسیاری از تحلیلگران با توجه به کمبود LME و عمیق تر شدن بازارهای فیزیکی، فلزات را بالاتر می بینند.

یکی دیگر از بانک های سرمایه گذاری معتبر، جی پی مورگان، می گوید که کالاها می توانند تا ۴۰ درصد افزایش پیدا کنند و توضیح می دهد که اگرچه تخصیص ها بالاتر از میانگین های تاریخی هستند، اما اضافه وزن ندارند، که نشان دهنده افزایش بیشتر و سود سرمایه گذاران است.

نتیجه

در این محیطی که به نظر ما می رسد، کمبودهای ساختاری بلندمدت مواد غذایی، انرژی (نفت، گاز طبیعی) و فلزات، ما فدرال رزرو ایالات متحده را مقید و مصمم به مبارزه با تورم با استفاده از روش "آزمایش شده و واقعی" داریم. از افزایش نرخ بهره

فدرال رزرو انتظار دارد در جلسه خود در ماه مه با اقدامات مشابهی که در طی چند ماه آینده انتظار می رود ، نرخ های کوتاه مدت را با 50 امتیاز پایه افزایش دهد. این می تواند به معنای نرخ بودجه فدرال 2. 25 ٪ تا پایان سال باشد ، در مقایسه با 0. 5 ٪ فعلی. فدرال رزرو به طور معمول نرخ ها را در 25 افزایش نقطه پایه افزایش می دهد ، بنابراین سرعت بسیار سریعتر از حد معمول است.

برای خنثی کردن تورم ، فدرال رزرو باید به شدت به خواندن CPI فعلی 8. 5 ٪ افزایش یابد ، و همچنین تریلیون های ارزش اوراق قرضه ای را که از طریق تسکین کمی اخیر جمع شده است ، بفروشند. این امر باعث خراب شدن بازار سهام و ایجاد رکود جهانی می شود.

بنابراین بسیار بعید است که فدرال رزرو یا هر بانک مرکزی دیگر بتواند ترازنامه های خود را باز کند و همچنین قادر به افزایش نرخ بهره به سطح مورد نیاز برای مقابله با تورم نخواهد بود.

به عبارت دیگر ، افزایش نرخ برای جلوگیری از اقتصاد کافی خواهد بود اما آنها برای جلوگیری از مارپیچ تورمی کافی نخواهند بود. محتمل ترین اثر ، رکود است ، جایی که رشد پایین ناشی از نرخ بهره بالاتر از اقتصاد می تواند با تورم فلج کننده همراه باشد و باعث کاهش هزینه های مصرف کننده می شود. همیشه به یاد داشته باشید که هزینه های مصرف کننده 70 ٪ از اقتصاد ایالات متحده را تشکیل می دهد ، بنابراین توانایی مصرف کنندگان برای وام گرفتن و خرج کردن هرگز نباید با آن روبرو شود.

بنا بر گزارش ها ، مصرف کنندگان قبلاً تورم بالا را احساس می کنند و هزینه های آنلاین برای اولین بار در طی یک سال کاهش می یابد.

تورم طولانی مدت و نه گذرا (همانطور که برخی معتقدند این مورد است) ، تکرار می شود ، به دلیل کمبود عرضه ساختاری چندین کالای کلیدی از جمله روغن ، مس ، نیکل ، روی و کود است.

دومی از اهمیت ویژه ای برخوردار است. سال گذشته به دلیل آب و هوای شدید ، خاموش شدن گیاهان و افزایش هزینه های انرژی - به ویژه گاز طبیعی ، مواد اولیه اصلی کود نیتروژن ، بازار کود به سختی برخورد کرد. به دلیل جنگ بین اوکراین و روسیه ، یک تولید کننده عمده کود ، عرضه محکم شده است و قیمت کود را در پایان ماه مارس 43 درصد افزایش داد ، یک رکورد جدید.

هرچه هزینه ورودی های کشاورزی بیشتر باشد ، کشاورزان بیشتری برای پرداخت هزینه های این پرداخت ها مجبور به شارژ مصرف کننده می شوند. قیمت های بالاتر برای کود سفارشی ، کشاورزان را وادار می کند تا هزینه بالاتر را جذب کنند ، یا تصمیمات سختی بگیرند - مانند استفاده از کود کمتری یا اصلاً ، که بدیهی است بر عملکرد شما تأثیر می گذارد. افزایش هزینه های کود ، دامداران را برای در نظر گرفتن اینکه آیا آنها توانایی حمل گله کامل خود را دارند یا خیر. قیمت علف کش ها نیز بالا رفته است ، بنابراین اکنون آنها باید تصمیم بگیرند که آیا پول زیادی را برای کنترل علفهای هرز خرج می کنند. هنگامی که شما در شرایط آب و هوایی غیرقابل پیش بینی در طول فصل رشد ، مانند طلسم های خشک ، آتش سوزی شدید مرطوب و جنگلی ، به نظر می رسد که شروع یک چرخه بسیار شرور است که تهدید می کند که هر دو کشاورزان را به سمت ورشکستگی سوق می دهند و قیمت غذا را بالا می برند ،تمام راه زنجیره تأمین از مزرعه به میز.

بازگشت به فدرال رزرو ، در یک محیط عادی ، افزایش نرخ بهره تقاضای کالاها و خدمات را افزایش داده و وام گرفتن را گران تر می کند. اما ما در یک محیط عادی نیستیم. CPI (8. 5 ٪) بالاترین میزان در 40 سال است و تورم قیمت تولید کننده در دو رقم است.

تورم تا حدی ناشی از چاپ پول بود اما اکنون بیش از این است. هنگامی که دو مورد از مهمترین ترکیبات CPI ، مواد غذایی و سوخت ، به دلیل کمبود عرضه مزمن ساختاری نفت ، گاز طبیعی ، کودها و مواد معدنی ، همچنان بالاتر حرکت می کنند ، فدرال رزرو با افزایش نرخ بهره امید به رفع تورم نداردواد

اما این بدان معنا نیست که آنها سعی نمی کنند. به نظر من فدرال رزرو خصمانه خواهد شد ، آنها نرخ بهره را برای تلاش و خرد کردن تقاضا افزایش می دهند و بازارها را خراب می کنند. سرمایه گذاران ، مشاغل و به ویژه مصرف کنندگان ، برای مقابله با ناشی از ضرر شغلی ، پرداخت وام/ وام بالاتر و اثرات خفه کننده ادامه تورم بالا ، کنار خواهند ماند.

هنگامی که ، اگر این اتفاق بیفتد ، انتظار داریم قیمت طلا از مرحله بعدی شروع شود ، احتمالاً 2000 دلار در هر اونس را برای اولین بار از سال 2020 فشار می دهد.

اعلامیه حقوقی / سلب مسئولیت

پیش از خبرنامه گله ، AredofTheherd.com ، از این پس به عنوان Aoth معروف است.

لطفاً قبل از استفاده از این وب سایت ، کل سلب مسئولیت را با دقت بخوانید یا خبرنامه را بخوانید. اگر با همه سلب مسئولیت Aoth/Richard Mills موافق نیستید ، به این وب سایت/خبرنامه/مقاله یا هر یک از صفحات آن دسترسی پیدا نکنید و بخوانید. با خواندن/استفاده از این وب سایت/خبرنامه/مقاله Aoth/Richard Mills ، و اینکه آیا واقعاً این سلب مسئولیت را می خوانید ، به نظر می رسد که آن را پذیرفته اید.

هر سند Aoth/Richard Mills به عنوان پیشنهادی برای فروش یا درخواست پیشنهادی برای خرید یا مشترک شدن برای هر سرمایه گذاری تعبیر نمی شود.

Aoth/Richard Mills این سند را بر اساس اطلاعات به دست آمده از منابعی که معتقد است قابل اعتماد است ، بنا کرده است ، اما به طور مستقل تأیید نشده است.

Aoth/Richard Mills هیچ تضمینی ، نمایندگی یا ضمانت ندارد و هیچ مسئولیتی و مسئولیتی در مورد صحت یا کامل بودن آن نمی پذیرد.

ابراز عقیده فقط مربوط به Aoth/Richard Mills است و بدون اطلاع قبلی در معرض تغییر است.

Aoth/Richard Mills هیچ گونه ضمانتی ، مسئولیت یا ضمانت برای ارتباط فعلی ، صحت یا کامل بودن هرگونه اطلاعات ارائه شده در این گزارش را بر عهده نمی گیرد و مسئولیت نتیجه اتکا به هرگونه نظر یا بیانیه موجود در اینجا یا هرگونه حذف را بر عهده نخواهد گرفت.

علاوه بر این ، Aoth/Richard Mills هیچ گونه مسئولیتی در قبال ضرر مستقیم یا غیرمستقیم یا خسارت برای سود از دست رفته بر عهده نمی گیرد ، که ممکن است در نتیجه استفاده و وجود اطلاعات ارائه شده در این گزارش AOTH/ریچارد میلز متحمل شوید.

شما موافقت می کنید که با خواندن مقالات Aoth/Richard Mills ، شما در معرض خطر خود هستید. به هیچ وجه نباید مسئولیت هرگونه ضرر تجاری مستقیم یا غیرمستقیم ناشی از هرگونه اطلاعات موجود در مقالات Aoth/Richard Mills را بر عهده بگیرد. اطلاعات در مقالات Aoth/Richard Mills پیشنهادی برای فروش یا درخواست پیشنهاد برای خرید هرگونه امنیت نیست. Aoth/Richard Mills پیشنهاد تعویض ابزارهای مالی را نشان نمی دهد.

انتشارات ما توصیه ای برای خرید یا فروش امنیت نیست - هیچ اطلاعاتی که در این سایت ارسال شده است مشاوره سرمایه گذاری یا توصیه ای برای انجام هر کاری مربوط به امور مالی یا پول گذشته از انجام دقت و مشورت با کارگزار شخصی شخصی شما نیست. مشاور مالی.

Aoth/Richard Mills توصیه می کند که قبل از سرمایه گذاری در هر اوراق بهادار ، با یک برنامه ریز مالی یا مشاور حرفه ای مشورت کنید و باید قبل از سرمایه گذاری در هرگونه امنیت پس از بررسی محتاطانه در مورد همه خطرات مربوطه ، یک تحقیق کامل و مستقل انجام دهید. پیش از گله یک کارگزار ، فروشنده ، تحلیلگر یا مشاور ثبت شده نیست. ما هیچ مجوز سرمایه گذاری در اختیار نداریم و ممکن است فروش ، پیشنهاد فروش یا پیشنهاد خرید امنیت را ارائه ندهیم.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 44