- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

آیا می دانید که تحت کدام سناریوها موسسه مالی شما با خطر شکست روبرو است؟آیا به احتمال زیاد نتیجه سناریوهایی است که منجر به خطرات جسمی برای موسسه شما می شود؟کدام سناریوها منجر به بیشترین ضرر در معرض قرار گرفتن در معرض بخش هایی که در معرض خطرات انتقال از سیاست های تغییر آب و هوا قرار دارند ، خواهد بود؟

تست استرس معکوس یکی از قدرتمندترین ابزارهای تجزیه و تحلیل سناریو است که برای مدیران و تنظیم کننده های ریسک در دسترس است. مانند تمرینات تست استرس معمولی ، تست استرس معکوس همچنین مؤسسات را ترغیب می کند تا خطوط گسل را در مدل های تجاری و آسیب پذیری های خود در معرض خطر قرار دهند. با این حال ، تفاوت های اساسی در روند و سناریوهای بین دو روش برای آزمایش استرس وجود دارد.

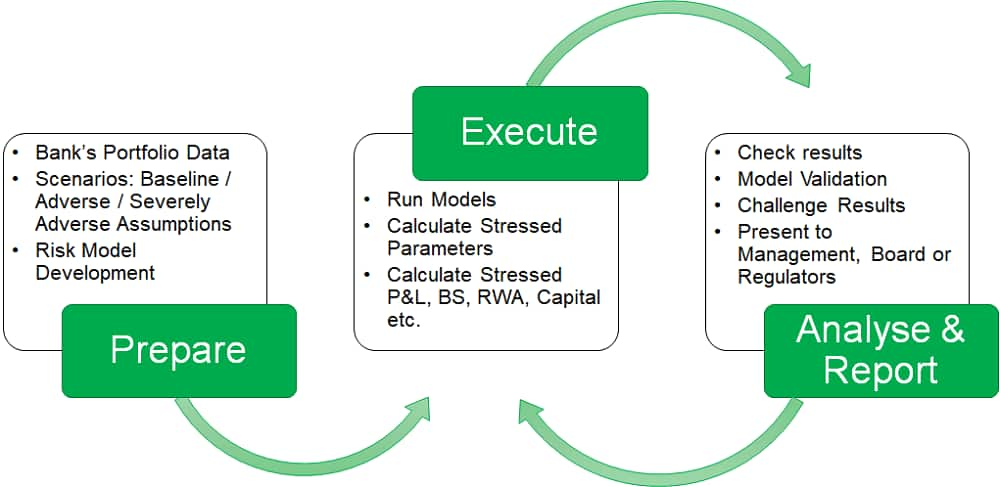

آزمایش استرس مالی معمولی

در یک تمرین تست استرس معمولی (پیوند: https://ihsmarkit.com/products/alteative-us-global-scenarios.html) ، این روند با یک سناریوی کلان مالی شروع می شود که برای آزمایش مقاومت بانک در یک شوک در یک شوک طراحی شده استیا محرک های اصلی بیشتر خطرات انجام شده. مدل ها و سناریوهای طراحی شده در مرحله مقدماتی تمرین برای برآورد تلفات ، کاهش سرمایه یا کمبود نقدینگی با داده های قرار گرفتن در معرض مرتبط هستند.

بسته به هدف و نتیجه تمرین ، موسسه یا تنظیم کننده می توانند طیف وسیعی از اقدامات را از افزایش بافر سرمایه ، تا تقویت روش های مدل سازی ریسک ، فرآیندها یا حاکمیت موسسه مالی انجام دهند.

یک جریان ساده از یک تمرین تست استرس معمولی

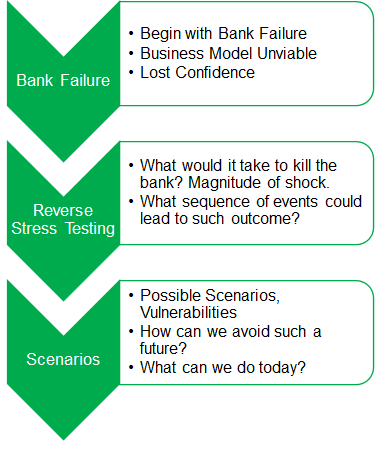

آزمایش استرس معکوس

از طرف دیگر ، تست استرس معکوس به تیم ریسک نیاز دارد تا شرایطی را که باعث می شود مدل تجاری یک شرکت غیرقابل اجتناب شود یا همتایان خود را برای از دست دادن اعتماد به نفس به یک نقطه بحرانی شناسایی و ارزیابی کنند. این ممکن است نکته ای باشد که در آن همه یا بخش قابل توجهی از همتایان شرکت حاضر به ادامه معامله با آن نمی شوند. این همچنین می تواند نکته ای باشد که سهامداران این شرکت مایل به ارائه سرمایه جدید نیستند.

به همین ترتیب ، تمرین تست استرس معکوس باعث می شود که مدیران ریسک را در بین بسیاری از سناریوهای انتخابی در بین بسیاری از امکانات برای شناسایی رویدادها یا سری رویدادها ، که منجر به شکست می شود ، تمرکز کنند. اگر احتمال چنین سناریویی غیرقابل قبول باشد ، این تمرین خطر قابل توجهی از شکست را نشان می دهد. در این شرایط ، اقدامات واقع بینانه و برنامه های عمل باید برای کاهش یا جلوگیری از خطر شکست ابداع شود. شایان ذکر است که ممکن است این نقطه از قابلیت اطمینان قبل از خسته شدن منابع مالی شرکت به خوبی برسد.

فرآیند آزمایش استرس معکوس

راهنمایی نظارتی در مورد تست استرس معکوس

در حالی که تنظیم کننده ها و موسسات در نتیجه بحران بزرگ مالی ، تمرکز خود را روی آزمایش استرس قرار داده اند ، آزمایش استرس معکوس جایگاه خود را در راهنمایی های ارائه شده توسط تنظیم کننده های مختلف از حدود سال 2015 به مؤسسات مالی ارائه داده است.

از آن زمان ، سازمان تنظیم مقررات محتاطانه بانک مرکزی انگلیس (PRA) بخشی از تست استرس معکوس را در بیانیه نظارتی خود در مورد فرآیند ارزیابی کفایت سرمایه داخلی (ICAAP) و روند بررسی و ارزیابی نظارت (SREP) گنجانده است. آخرین نسخه این بیانیه خاطرنشان می کند: "... یک شرکت می تواند سناریوهایی را در نظر بگیرد که در آن عدم موفقیت یک یا چند نفر از همتایان اصلی آن یا اختلال قابل توجهی در بازار ناشی از عدم موفقیت یک شرکت کننده در بازار بزرگ باشد."

اداره بانکی اروپا (EBA) همچنین در گزارش نهایی 2018 در مورد دستورالعمل های مربوط به آزمایش استرس موسسات خاطرنشان می کند که معدود مقامات صالح به مؤسسات تحت نظارت خود نیاز داشتند تا تست استرس معکوس را انجام دهند ، و هنگامی که این کار را انجام دادند ، اغلب فقط به عنوان بخشی از برنامه ریزی بهبود. در همان گزارش ، EBA الزامات مؤسسات را برای انجام آزمایشات استرس معکوس کافی به عنوان بخشی از برنامه های تست استرس خود تعیین کرد. این راهنما بر اهمیت تلاش های تست استرس معکوس برای داشتن همان حاکمیت ، زیرساخت های مؤثر و استانداردهای کیفیت نیز با توجه به اصل تناسب که در کل آزمایش استرس در سراسر شرکت اعمال می شود ، تأکید می کند.

کمیته بازل در مورد نظارت بانکی (BCBS) همچنین گزارشی را در مورد نظارت بر نظارت و استرس بانکی منتشر کرد: دامنه شیوه های سال 2017. طبق این انتشار ، آزمایش استرس معکوس به عنوان یک تست استرس مکمل توسط دو سوم موسسات انجام می شود. تعداد معدودی از سرپرستان که چنین آزمایش های استرس را انجام یا اجباری می کنند.

اداره رفتار مالی در انگلستان همچنین شامل آزمایش استرس معکوس در راهنمایی نهایی ژوئن 2020 (FG 20/1 چارچوب ما: ارزیابی منابع مالی کافی) است. در این راهنمایی ، FCA سناریوهای زیر را به عنوان نمونه ای از رسیدن به نقطه عدم وجود ارائه داد:

- بازار اعتماد به یک شرکت را از دست می دهد و در نتیجه از بین رفتن بخش قابل توجهی از طرفداران یا مشتریان از دست می رود

- عوارض ناشی از وابستگی مادی به اشخاص گروهی (به عنوان مثال خدمات ، بودجه ، شهرت و غیره)

- سهامداران موجود حاضر به ارائه سرمایه جدید به شرکت نیستند

توسعه سناریو برای آزمایش استرس معکوس:

ماهیت تمرین تست استرس معکوس دلالت بر نقطه شروع آن اکتشافی در مورد آسیب پذیری های بالقوه شناخته شده یک موسسه است. بنابراین ، مدیران ریسک باید به طور مرتب تمرینات جامع یافتن واقعیت را انجام دهند تا عوامل داخلی و خارجی را شناسایی کنند که می توانند نقاط ضعف بالقوه موسسه خاص خود را تشدید کنند و با توجه به تغییر محیط عملیاتی و بازار با گذشت زمان. در ارزیابی این نقاط ضعف بالقوه ، مدیران ریسک باید بطور منظم بررسی و با دقت (در میان دیگران) قرار گرفتن در معرض تجارت و وام ، همتاحملات ، خطرات خشونت) و خطرات شهرت.

یک موسسه ممکن است بخواهد یک تست استرس معکوس با محوریت ضعف (ES) انجام دهد که به دلیل یک تمرین آزمایشی استرس قبلی که به عنوان بخشی از یک الزام نظارتی یا فرایند ارزیابی کفایت سرمایه داخلی انجام شده است ، آشکار شده است. موسسات همچنین می توانند از تجربه ضرر تاریخی خود برای شناسایی مناطق خاص استفاده کنند که در آن یک واقعه فاجعه بار می تواند باعث عدم موفقیت یا از بین رفتن اعتماد به نفس شود. ضررهای تاریخی همچنین می تواند به شرایطی که منجر به خرابی سایر موسسات مالی مانند مواردی که در بحران مالی بزرگ (2007-2009) ، بحران پس انداز و وام (1986-1995) یا فروپاشی مدیریت طولانی مدت سرمایه منجر شده است ، جلب کند.(1998).

پس از شناسایی آسیب پذیری ها ، سناریوها برای تأکید بر این موارد ساخته می شوند تا جایی که شکست بانکی رخ می دهد ، با احتمال اینکه این سناریوها تعیین اقدامات و برنامه عملی که باید توسط مدیریت انجام شود. ادبیات دانشگاهی همچنین شامل رویکردهای مختلف و الگوریتمی مختلفی است که موسسات می توانند از آنها استفاده کنند تا سناریوهای مناسب برای تست استرس معکوس خطرات مالی خاص را ارائه دهند.

بنابراین ، مواد لازم برای یک تمرین تست استرس معکوس معنی دار و مفید شامل از جمله:

- آگاهی از موسسه ، الگوی تجاری آن ، قرار گرفتن در معرض و نقاط ضعف بالقوه

- اطلاعات و داده ها در طیف وسیعی از صنایع و کشورها و همچنین متخصصان از جمله دانشمندان اجتماعی و سیاسی ، اقتصاددانان ، ریاضیدانان ، دانشمندان داده ، متخصصان ریسک سایبری و طیف گسترده ای از متخصصان ریسک صنعت.

- داده ها و مدلهای جامع که اقتصاد جهانی ، تغییرات قیمت ، تأثیرات صنعت و عوامل خطر را پیوند می دهد.

- تخصص (و تخیل) برای تدوین سناریوهای "چه-اگر"

یکی از راه هایی که ما از ریسک الگوبرداری می کنیم ، شناسایی سناریوهای واقع گرایانه و با تأثیر بالا برای کمک به برنامه ریزی در برابر آینده های معتبر است ، بدون اینکه لزوماً گذشته را دوباره اجرا کنیم. به عنوان مثال در سناریوهای اخیر فاجعه اخیر ، تحلیلگران ما دو سؤال دشوار "اگر" را بررسی کرده اند: اگر یک جنگ منطقه ای در خاورمیانه آغاز شود ، چه می شود؟در نظر گرفته می شود که اگر به جای دیدگاه فعلی ما ، مذاکرات هسته ای در میان تشدید حملات تلافی جویانه ، به اوج خود رسید ، و اسرائیل که وارد جنگ منطقه ای می شوند ، به نظر می رسد که به جای دیدگاه فعلی ما ، مذاکرات هسته ای به نظر می رسد.

به همین ترتیب ، در یک سناریوی فاجعه واقع گرایانه دیگر ، تحلیلگران ما سناریویی را که در آن آمریکای لاتین وارد سال دوم رکود اقتصادی می شود ، مورد بررسی قرار دادند ، با افزایش تعداد موارد COVID-19 در مراکز بیمارستان ، با موج سوم Covid-19 برخورد می شود ،همه اینها باعث افزایش ناآرامی های خشونت آمیز در سراسر منطقه می شود.

اقتصاددانان می توانند از این سناریوها برای تعیین میزان تأثیرات خود در شرایط کلان اقتصادی استفاده کنند تا مجموعه ای از محرک های کلان اقتصادی و مالی را فراهم کنند. علاوه بر این ، مدل های ریسک می توانند این رانندگان را به پارامترهای ریسک تحت فشار ، ضرر استرس ، سرمایه یا پیش بینی نقدینگی ترجمه کنند. کارشناسان ریسک می توانند نتایج را در برابر آسیب پذیری های موسسه ارزیابی کنند تا ببینند آیا آستانه نقض شده است یا خیر. روایت و شدت سناریوها را می توان در صورت نیاز به استرس اضافی برای فشار آوردن آسیب پذیری های بانکی به نقطه "شکستن" تنظیم کرد. در نهایت این امر به شناسایی سناریو (ها) کمک می کند که در آن مدل کسب و کار بانکی غیرقابل اجتناب شود.

بهترین تمرینات تست استرس ، تجربه تاریخی را با بینش ها و پیش بینی های آینده نگر در بر می گیرد. برای این منظور ، مدل سازی مالی کمی و قضاوت متخصص برای شناسایی وقایع بالقوه خراب و تأثیر آنها بر پرداخت بدهی ، نقدینگی و شهرت موسسه ضروری است. عدم موفقیت یک موسسه مالی می تواند ناشی از بسیاری از دلایل و ترکیبات باشد. از این رو موسسات برای آزمایش استرس معکوس خود باید طیف گسترده ای از سناریوها از جمله بلایای واقع گرایانه را در نظر بگیرند. این همچنین یکی از دلایلی است که تنظیم کننده های مالی در سراسر جهان عوامل زیست محیطی ، اجتماعی و حاکمیتی (ESG) را در چارچوب های تست استرس خود با تمرکز خاص بر تأثیر سیاست ها برای ایجاد تغییرات آب و هوایی ، انتشار کربن و گرم شدن کره زمین درج می کنند.

ارسال شده 10 اوت 2021 توسط متین اپوزمیر ، رئیس تست استرس نظارتی جهانی و تجزیه و تحلیل سناریو ، اطلاعات بازار جهانی S& P

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 45