- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

سپرده های ثابت یکی از محبوب ترین گزینه های سرمایه گذاری در هند است. بر اساس پرداخت سود ، دو نوع سپرده ثابت وجود دارد-FD های تجمعی و FD های غیر تجمعی. کدام یک را برای کدام یک انتخاب کنید؟اینجا بدانید

سپرده های ثابت (FDS) هنوز یکی از گزینه های سرمایه گذاری برتر در هند هستند. بازده ثابت ، نقدینگی خوب و ایمنی نسبتاً بالاتر از سایر گزینه های سرمایه گذاری مانند حقوق صاحبان سهام ، دلایل محبوبیت عظیم آنها است. هر دو بانک مالی و شرکت های مالی غیر بانکی (NBFC) سپرده های ثابت را در بین تنورهای مختلف ارائه می دهند. با افزایش نرخ بازپرداخت برگشت به عقب توسط بانک ذخیره هند (RBI) در ماه های اخیر ، بانک ها شروع به افزایش نرخ بهره سپرده های ثابت کرده اند. اگر قصد دارید پول خود را در یک سپرده ثابت سرمایه گذاری کنید تا اهداف کوتاه مدت یا طولانی مدت خود را برآورده کنید ، باید بدانید که چگونه کار می کند. بیا یک نگاهی بیندازیم

بر اساس نحوه پرداخت سود ، دو نوع سپرده ثابت وجود دارد- FD های تجمعی و FD های غیر تجمعی. سپرده های ثابت غیر تجمعی در فواصل منظم به سرمایه گذاران پرداخت می کنند. این پرداخت های پرداخت می تواند به صورت ماهانه ، سه ماهه ، نیم ساله یا سالانه باشد. بعضی اوقات ممکن است یک بانک فرکانسهای دیگری نیز پرداخت کند. سرمایه گذاران این گزینه را دارند که در زمان افتتاح سپرده های ثابت خود ، دوره پرداخت بهره را انتخاب کنند

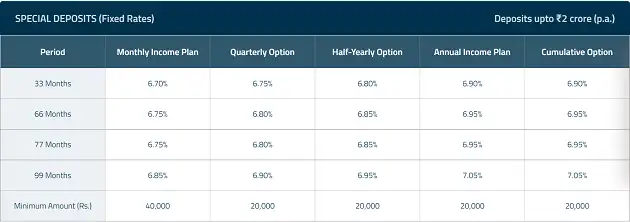

به عنوان مثال ، بگذارید فرض کنیم که شما 100000 روپیه را برای 33 ماه در یک سپرده ثابت غیر تجمعی سرمایه گذاری کرده و گزینه پرداخت ماهانه بهره را انتخاب می کنید. با استفاده از جدول نرخ بهره HDFC Ltd که در زیر به عنوان مثال نشان داده شده است ، اگر یک گزینه پرداخت ماهانه را در 100،000 روپیه 33 ماه دریافت کنید ، در این صورت 6. 7 درصد یا 6،700 روپیه در سال پرداخت می کنید در 12 قسط ماهانه 558. 33 روپیههر یک. به مدت 33 ماه ، شما به طور کلی 18،424. 89 روپیه پرداخت شده در اقساط ماهانه 558. 33 روپیه دریافت خواهید کرد. با این حال ، اگر تصمیم دارید گزینه پرداخت سالانه را انتخاب کنید ، نرخ بهره بالاتری از 6. 9 درصد در سال دریافت می کنید. ماه ها. نرخ بهره در سال در پرداخت سالانه بیشتر از پرداخت ماهانه است زیرا در اوایل پرونده پرداخت ماهانه به شما پرداخت می شود.

سپرده های ویژه HDFC حداکثر کرور 2 روپیه ، از 19 اوت 2022 مؤثر است

منبع: وب سایت HDFC سپرده های ثابت تجمعی ، از طرف دیگر ، در زمان سررسید FD به همراه بازپرداخت مدیر ، سود را پرداخت می کنید. در این طرح ، علاقه ای که به این سرمایه گذاری رسیده است دوباره سرمایه گذاری می شود و در دوره ای که FD برای آن سرمایه گذاری می شود ، پیچیده می شود. سرمایه گذاران این گزینه را خواهند داشت که تصدی FD یا دوره زمانی را که هنگام باز کردن سپرده ها بازپرداخت می شود ، انتخاب کنند. به طور معمول ، با توجه به تأثیر مرکب ، کل سود پرداخت شده به FD تجمعی در سررسید بیشتر از سود پرداخت شده ماهانه/سه ماهه در FD غیر تجمعی با همان مبلغ با فرض همان نرخ بهره در سال برای هر دو است. لازم به ذکر است که هیچ سود ثابت در ماهانه یا سه ماهه یا نیم ساله یا سالانه در طرح های سپرده ثابت تجمعی پرداخت نمی شود.

FD غیر تجمعی در مقابل FD تجمعی ، کدام یک را باید انتخاب کنید؟هر دو سپرده ثابت تجمعی و غیر تجمعی مجموعه ای از مزایای خاص خود را دارند. FD های غیر تجمعی برای کسانی که نیاز به بازگشت ثابت در فواصل منظم مانند شهروندان سالخورده دارند ، ایده آل است. آنها می توانند مبلغ جمع را در یک سپرده ثابت غیر تجمعی سرمایه گذاری کنند و هر ماه یا هر سه ماه بازده دوره ای را بدست آورند.

سپرده های ثابت تجمعی گزینه ای مناسب تر برای کسانی که به دنبال جمع آوری پول کافی برای رسیدن به یک هدف خاص هستند. نرخ بهره در FDS تجمعی به طور معمول بالاتر از هزینه ای است که در سپرده های ثابت غیر تجمعی در همان تصدی ارائه می شود.

بانکها مالیات را در منبع (TDS) با 10 درصد از سود FD پرداخت می کنند/اعتبار می دهند اگر سود کلیه سپرده های موجود در بانک (در تمام شعب) در یک سال مالی از 40،000 روپیه فراتر رود ، طبق مالیات فعلیقانونبرای سالمندان یا کسانی که از 60 سال و بالاتر سن دارند ، حد معافیت TDS در هر سال مالی 50،000 روپیه تعیین شده است. سود پرداخت شده به سالمندان فراتر از این حد مشمول TDS خواهد بود. علاقه به انواع FDS-تجمعی و غیر تجمعی مشمول مالیات است اما افراد می توانند در برابر این درآمد بهره در اظهارنامه مالیات بر درآمد خود ، کسر مالیات (قابل استفاده در آنها) را مطالبه کنند.

سرمایه گذاری در یک سپرده ثابت تجمعی یا غیر تجمعی بستگی به نیاز درآمد یک سرمایه گذار دارد. سعید ویرات دیوانجی ، رئیس گروه و رئیس ، بانک مصرف کننده و عضو ، شورای مدیریت گروه ، بانک کوتاک مهیندرا.

داستان های ET Prime را از دست ندهید! دوز روزانه به روزرسانی های تجاری خود را در WhatsApp دریافت کنید. اینجا کلیک کنید!

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 38