- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

این مثال نشان می دهد که چگونه می توان خطر بازار یک نمونه کارها فرضی جهانی سهام را با استفاده از یک تکنیک شبیه سازی تاریخی فیلتر شده (FHS) ارزیابی کرد ، جایگزینی برای شبیه سازی تاریخی سنتی و رویکردهای شبیه سازی مونت کارلو. FHS یک درمان مبتنی بر مدل نسبتاً پیشرفته از نوسانات (GARCH) را با مشخصات غیر پارامتری توزیع احتمال بازده دارایی ها ترکیب می کند. یکی از ویژگی های جذاب FHS توانایی آن در تولید انحرافات نسبتاً بزرگ (ضرر و دستاوردها) است که در سری اصلی بازگشت نمونه کارها یافت نمی شود.

مثال اول باقیمانده های مدل فیلتر شده و نوسانات مشروط از سری بازگشت نمونه کارها با یک مدل GARCH نامتقارن که از آن سری باقیمانده های استاندارد مستقل و یکسان توزیع شده (IID) تشکیل می شود ، استخراج می کند. FHS ماهیت غیر پارامتری شبیه سازی تاریخی را با استفاده از راه انداز (نمونه گیری با جایگزینی) از باقیمانده های استاندارد حفظ می کند. سپس از این باقیمانده های استاندارد Bootstrapped برای تولید مسیرهای زمانی بازده دارایی های آینده استفاده می شوند. سرانجام ، شبیه سازی ارزیابی ارزش در معرض خطر (VAR) سبد سهام جهانی فرضی را در یک افق یک ماهه ارزیابی می کند.

مثال فقط یکی از گزینه های مختلف را نشان می دهد و به معنای حمایت از فلسفه خاص مدیریت ریسک نیست. برای یک گزینه دیگر ، به عنوان مثال با استفاده از تئوری ارزش شدید و کوپول ها برای ارزیابی ریسک بازار مراجعه کنید.

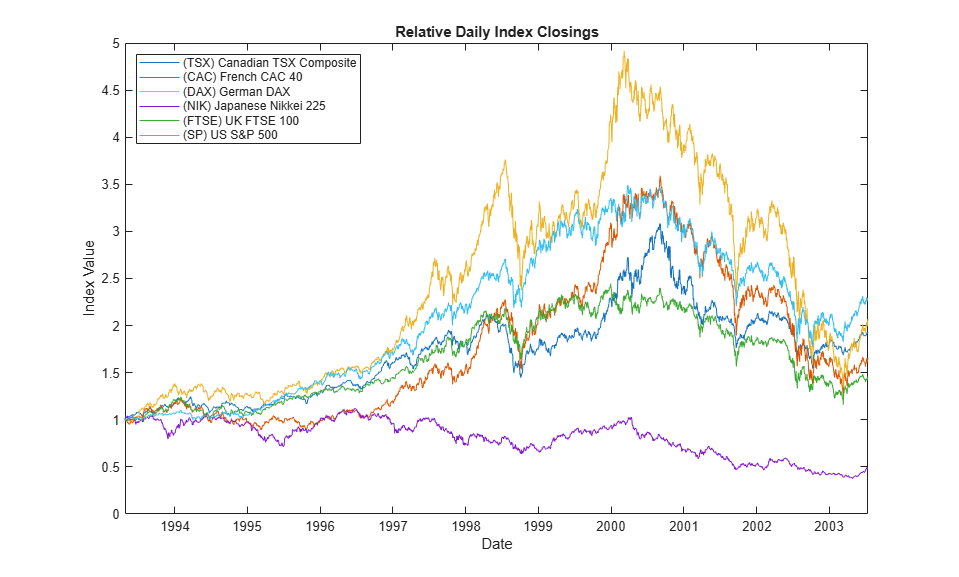

بسته شدن روزانه داده های شاخص سهام جهانی را بررسی کنید

داده های خام شامل 2665 مشاهده از مقادیر بسته شدن روزانه شاخص های سهام نماینده زیر است که تاریخ معاملات 27-آوری ل-993 تا 14 ژوئیه-2003 را شامل می شود:

کانادا: TSX کامپوزیت (Ticker ^gsptse) فرانسه: CAC 40 (Ticker ^fchi) آلمان: DAX (Ticker ^gdaxi) ژاپن: Nikkei 225 (Ticker ^N225) UK: FTSE 100 (Ticker ^ftse) US: S& P 500 (Ticker^GSPC)

بارdata_globalidx1 بسته شدن شاخص روزانه وارداتتاریخ = dateTime (تاریخ ، تبدیل از ="Datenum"); ٪ تاریخ سریال را به DateTimes تبدیل کنید

طرح زیر حرکات قیمت نسبی هر شاخص را نشان می دهد. سطح اولیه هر شاخص برای تسهیل مقایسه عملکرد نسبی به وحدت عادی شده است و هیچ تعدیل سود سهام صریحاً در نظر گرفته نمی شود.

نمودار شکل (تاریخ ، ret2price (price2ret (data))) xlabel ('تاریخ') ylabel ("ارزش فهرست") عنوان ("بسته شدن شاخص روزانه نسبی") افسانه (سری ، مکان ='شمال غربی')

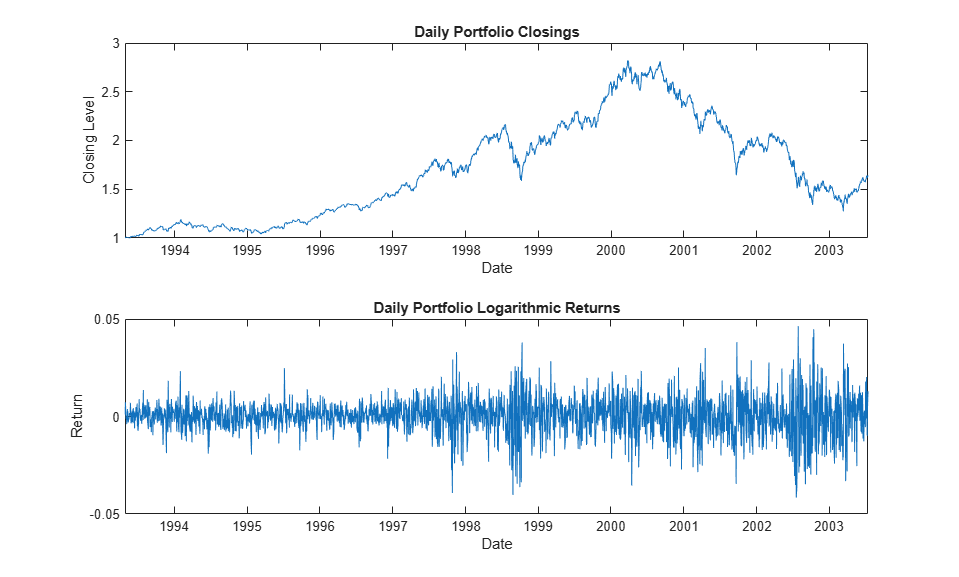

در آماده سازی برای مدل سازی بعدی ، بردار وزن نمونه کارها را مشخص کنید. اگرچه فرض بر این است که یک نمونه کارها به همان اندازه وزن فرض شده است ، می توانید بردار وزن را تغییر دهید تا سایر ترکیبات نمونه کارها یا حتی یک کشور واحد را بررسی کنید. توجه داشته باشید که وزن نمونه کارها در کل افق ریسک ثابت شده است ، و این شبیه سازی هرگونه هزینه معاملات مورد نیاز برای تعادل در نمونه کارها را نادیده می گیرد (فرض بر این است که روند تعادل روزانه خود تأمین مالی است).

nindices = اندازه (داده ، 2) ؛# # شاخص هاوزن = repmat (1/nindices ، nindices ، 1) ؛٪ نمونه کارها به همان اندازه وزنی

با توجه به وزن ، سری بازگشت لگاریتمی نمونه کارها (که گاهی اوقات هندسی نامیده می شود یا به طور مداوم بازده پیچیده می شود) از بازده روزانه شاخص های فردی. اگرچه بازده شاخص لگاریتمی است ، سری بازگشت نمونه کارها با تبدیل اولین بازده لگاریتمی فردی به بازده حسابی (تغییر قیمت تقسیم بر قیمت اولیه) ساخته می شود ، سپس وزن بازده حسابی را برای به دست آوردن بازده حسابی از نمونه کارها و در نهایت تبدیل می کند. بازگشت به بازده لگاریتمی نمونه کارها. با داده های روزانه و یک افق کوتاه وار ، تبدیل های مکرر تفاوت کمی ایجاد می کنند ، اما برای دوره های زمانی طولانی تر ممکن است اختلاف معنی دار باشد.

بازگشت = Price2Ret (داده ، روش ="تناوبی")*وزن ؛٪ بازده حسابیبازگشت = ورود (1 + بازگشت) ؛بازده لگاریتمی ٪t = اندازه (بازگشت ، 1) ؛٪ اندازه نمونه تاریخی

مقدار بسته شدن روزانه نمونه کارها فرضی را به همراه سری بازگشت مربوطه برای مقایسه ترسیم کنید.

شکل کاشی کاری (2،1) طرح بعدی (تاریخ ، ret2price (بازده)) xlabel ('تاریخ') ylabel ("سطح بسته شدن") عنوان("بسته شدن نمونه کارها روزانه") طرح بعدی (تاریخ (2: پایان) ، بازگشت) xlabel ('تاریخ') ylabel ('برگشت') عنوان("بازده لگاریتمی روزانه نمونه کارها")

بازده نمونه کارها را فیلتر کنید

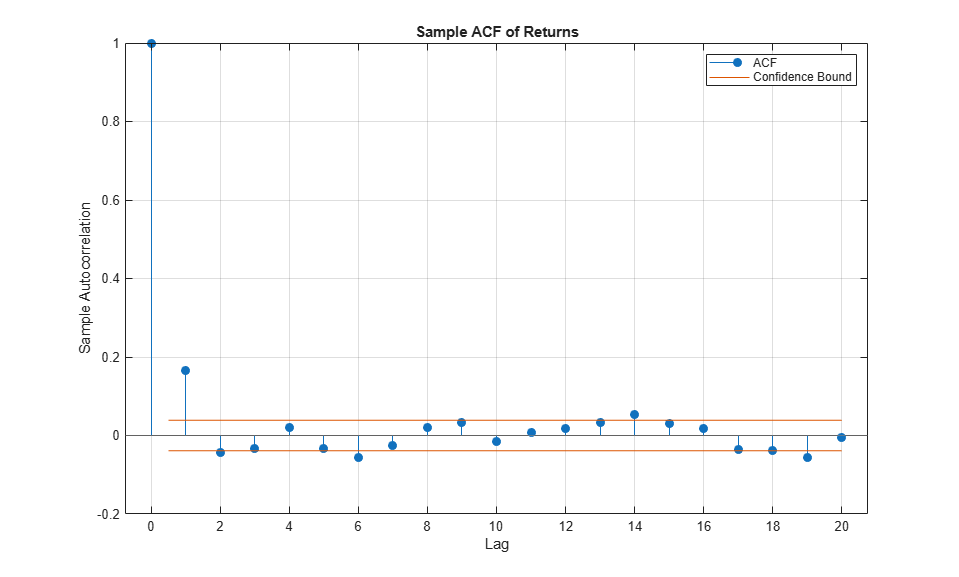

روش FHS bootstrapped نیاز به مشاهدات تقریباً مستقل و توزیع یکسان دارد. با این حال ، بیشتر سری های برگشتی مالی برخی از همبستگی ها و مهمتر از همه ، ناهمگونی را نشان می دهند.

به عنوان مثال ، عملکرد همبستگی نمونه (ACF) بازده نمونه کارها برخی از همبستگی سریال خفیف را نشان می دهد.

عنوان Autocorr (بازده) عنوان ("نمونه ACF بازده")

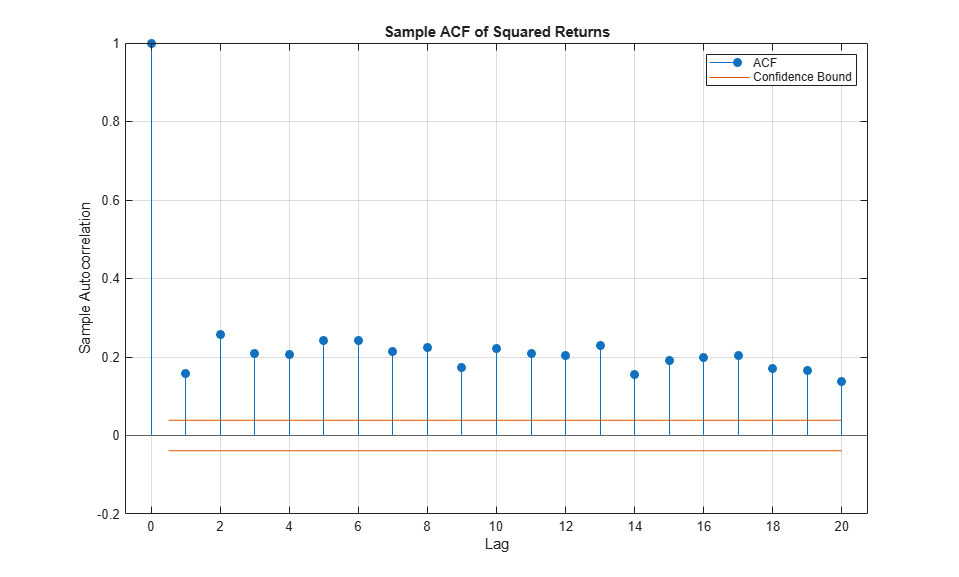

با این حال ، نمونه ACF از بازده مربع میزان ماندگاری در واریانس را نشان می دهد و دلالت بر این دارد که مدل سازی GARCH ممکن است داده های مورد استفاده در روش بوت استرپینگ بعدی را به میزان قابل توجهی شرط کند.

شکل autocorr (بازگشت.^2) عنوان ("نمونه ACF بازده مربع")

برای تولید یک سری از مشاهدات IID ، یک مدل اتورگرایی مرتبه اول را با میانگین مشروط بازده نمونه کارها متناسب کنید

و یک مدل گارچ نمایی نامتقارن (EGARCH) به واریانس شرطی

![$log[sigma^2_t] = kappa + alpha log[sigma^2_</p><p>] + phi (|z_| - E[|z_|]) + psi z_$](https://www.mathworks.com/help/examples/econ/win64/Demo_RiskFHS_eq03497192562328717213.png)

مدل اتورگرایی مرتبه اول برای همبستگی جبران می کند ، در حالی که مدل EGARCH برای ناهمگونی جبران می کند. به طور خاص ، مدل EGARCH همچنین عدم تقارن (اهرم) را در معادله واریانس قرار می دهد (نگاه کنید به [6]).

علاوه بر این ، باقیمانده های استاندارد از هر شاخص به عنوان توزیع T دانش آموز استاندارد برای جبران دم های چربی که اغلب با بازده سهام مرتبط است ، مدل سازی می شوند. به این معنا که

بخش کد زیر مدل AR (1) + EGARCH (1،1) را تخمین می زند و باقیمانده های فیلتر شده و واریانس های شرطی را از بازده نمونه کارها استخراج می کند.

مدل = arima (ar = nan ، توزیع ="T"، واریانس = EGARCH (1،1)) ؛گزینه ها = بهینه سازی (@fmincon ، display ="خاموش"، تشخیصی ="خاموش", .الگوریتم ="SQP"، tolcon = 1e-7) ؛fit = برآورد (مدل ، بازگشت ، گزینه ها = گزینه ها) ؛٪ مدل را برازش کنید[باقیمانده ، واریانس] = استنباط (متناسب ، بازده) ؛٪ باقیمانده و واریانس استنباط می شود

ARIMA (1،0،0) مدل (توزیع T): ارزش استاندارد TSTATISTIVE __________ ______________ __________ __________ __________ 22641 1. 7141 0. 086507 AR 0. 18549 0. 019906 9. 3186 1. 11783 E-186 1. 11783E Daf2. 7038 4. 6784 2. 8914e-06

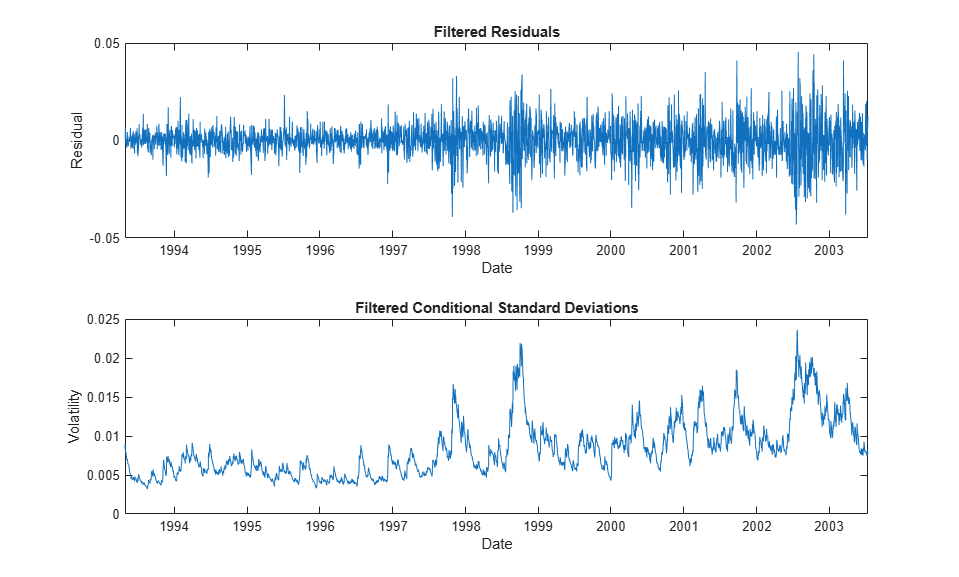

باقیمانده های مدل و انحرافات استاندارد مشروط مربوطه را از بازده خام مقایسه کنید. نمودار پایین به وضوح تغییر در نوسانات (ناهمگونی) موجود در باقیمانده های فیلتر شده را نشان می دهد.

شکل کاشی کاری (2،1) طرح بعدی (تاریخ (2: پایان) ، باقیمانده) xlabel ('تاریخ') ylabel ("باقیمانده") عنوان ("باقیمانده های فیلتر شده") طرح بعدی (تاریخ (2: پایان) ، SQRT (واریانس)) DateTick ('ایکس') xlabel ('تاریخ') ylabel ('نوسان') عنوان ("انحراف استاندارد مشروط فیلتر شده")

با فیلتر کردن باقیمانده های مدل از سری بازگشت نمونه کارها ، هر باقیمانده را با انحراف استاندارد مشروط مربوطه استاندارد می کنید. این باقیمانده های استاندارد نشان دهنده سری زیربنایی صفر ، واریانس واحد ، سری IID است. خاصیت IID برای راه اندازی راه اندازی مهم است و به روش نمونه گیری اجازه می دهد تا با خیال راحت از مشکلات نمونه گیری از جمعیتی که در آن مشاهدات پی در پی وابسته است ، جلوگیری کند.

StandardizedResiduals = باقیمانده ./sqrt(variances) ؛

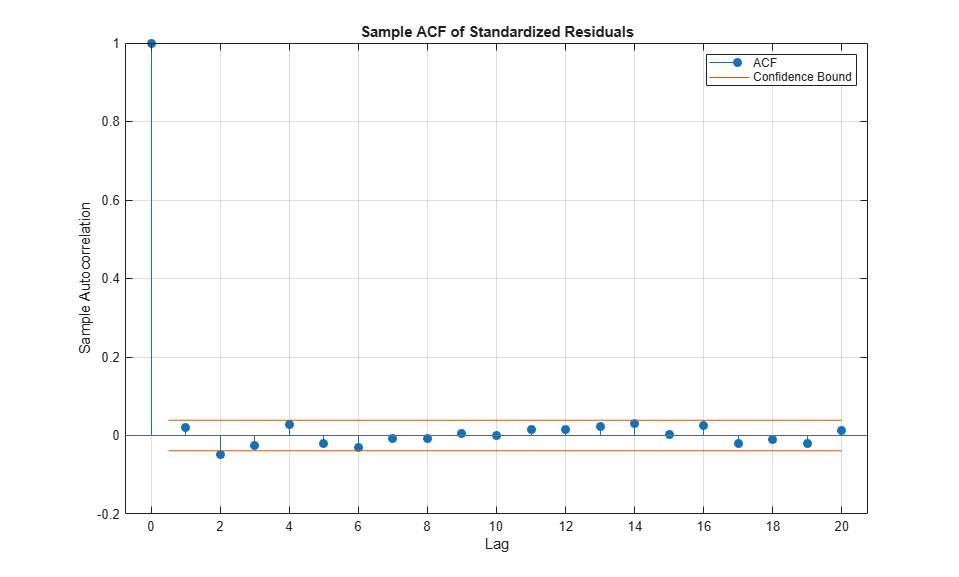

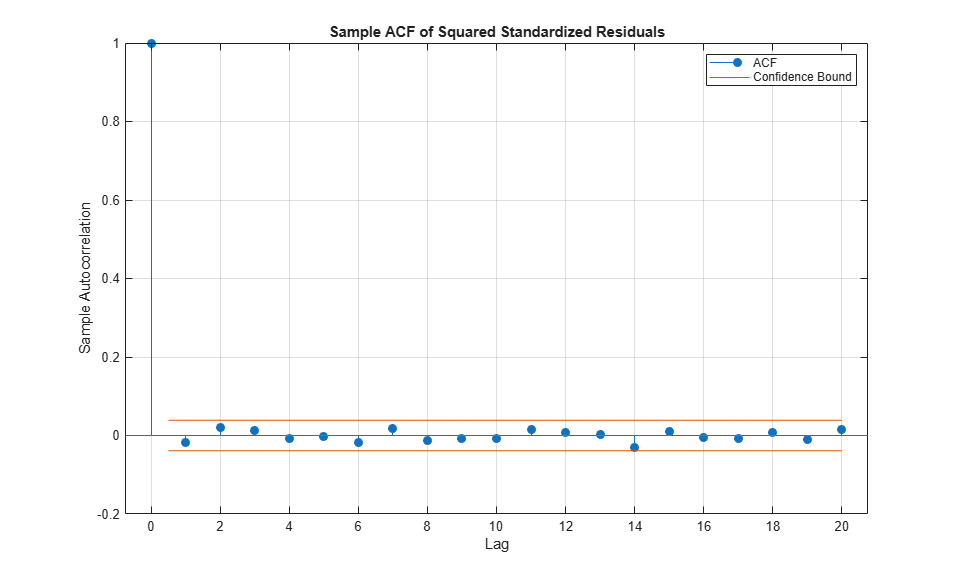

برای نتیجه گیری در این بخش ، ACF های باقیمانده های استاندارد و باقیمانده های استاندارد مربع را بررسی کنید. مقایسه ACF از باقیمانده های استاندارد با ACF های مربوطه از بازده خام نشان می دهد که باقیمانده های استاندارد اکنون تقریباً IID هستند ، از این رو بسیار بیشتر از بوت استراپ بعدی قابل تحمل هستند.

شکل Autocorr (استاندارد استاندارد) عنوان ("نمونه ACF باقیمانده های استاندارد") شکل autocorr (استاندارد شده . diduals.^2) عنوان ("نمونه ACF از باقیمانده های استاندارد مربع")

بازده نمونه کارها شاخص جهانی را با FHS شبیه سازی کنید

همانطور که قبلاً نیز گفته شد ، BOOTSTRAPS FHS باقیمانده های استاندارد را برای تولید مسیرهای بازده دارایی های آینده استاندارد می کند و بنابراین ، هیچ فرضیه پارامتری در مورد توزیع احتمال آن بازده ایجاد نمی کند. روش bootstrapping باقیمانده های استاندارد IID مطابق با موارد بدست آمده از فرآیند فیلتر AR (1) + EGARCH (1،1) در بالا تولید می کند.

بخش کد زیر 20،000 کارآزمایی تصادفی مستقل از باقیمانده های استاندارد را در طی یک ماه افق 22 روز معاملات شبیه سازی می کند.

S = Randstream. getGlobalStream () ؛تنظیم مجدد (ها) ntrials = 20000 ؛# # آزمایشات تصادفی مستقلافق = 22 ؛افق پیش بینی varbootstrappakedresiduals = استاندارد شده (unidd (t ، horizon ، ntrials)) ؛

با استفاده از باقیمانده های استاندارد Bootstrapped به عنوان فرآیند نویز ورودی IID ، دوباره همبستگی و ناهمگونی مشاهده شده در سری اصلی بازگشت نمونه کارها را از طریق عملکرد فیلتر Toolcox Econometrics دوباره معرفی کنید. برای استفاده بیشتر از اطلاعات فعلی ، باقیمانده ها ، واریانس ها و بازده های مدل پیش فرض لازم را مشخص کنید تا هر مسیر شبیه سازی شده از یک حالت اولیه مشترک تکامل یابد.

y0 = بازگشت (پایان) ؛٪ predample بازدهZ0 = باقیمانده (پایان) ./ SQRT (واریانس (پایان)) ؛٪ PRESAMPLE مدل باقیمانده های استانداردv0 = واریانس (پایان) ؛واریانس های نمونه ایPortfoliorEtus = فیلتر (متناسب ، bootstrappedresiduals ،.y0 = y0 ، z0 = z0 ، v0 = v0) ؛

نتایج را خلاصه کنید

پس از شبیه سازی بازده پرتفوی شاخص جهانی، حداکثر سود و زیان و همچنین VaR در سطوح مختلف اطمینان را در افق ریسک یک ماهه گزارش کنید. همچنین تابع توزیع تجمعی تجربی (CDF) و تابع چگالی احتمال (PDF) بازده تجمعی پورتفولیو را رسم کنید.

از آنجایی که شما با بازده لگاریتمی روزانه کار می کنید، بازده انباشته در افق ریسک صرفاً مجموع بازده در هر دوره میانی است.

cumulativeRetus = sum(portfolioRetus); VaR = 100*quantile (بازده تجمعی، [0. 10؛ 0. 05؛ 0. 01])؛دیسپ(' ') fprintf("حداکثر ضرر شبیه سازی شده: %8. 4f%s"'%') fprintf() fprintf("حداکثر سود شبیه سازی شده: %8. 4f%s'%') fprintf(, 100*حداکثر(بازده تجمعی)،) fprintf('%') fprintf(', VaR(1)'%') fprintf('95%% VaR شبیه سازی شده: %8. 4f%s''%', VaR(2)) fprintf('99%% VaR شبیه سازی شده: %8. 4f%s') ylabel () شکل h = cdfplot(cumulativeRetus); h. Color =) عنوان (; xlabel("بازگشت لگاریتمی") ylabel() xlabel (') ylabel () سطل های شکل = -0. 3:0. 02:0. 2; هیستوگرام(cumulativeRetus, bins, Normalization=) عنوان () xlabel("بازگشت لگاریتمی"on

) ylabel(بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 56