- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

خط لوله بادی غربی ایالات متحده که توسط مالی مطلوب در وایومینگ ، نیومکزیکو ساخته شده است

پادکست

کارشناسی ارشد خطر: تریلر

وبلاگ

بینش هفتگی: معاملات TMT فرو می ریزد. تحلیلگران بانک چشم انداز 2023 را کاهش دادند. فروش خرده فروشی ایالات متحده بازگشت

مربوط به اینفوگرافیک

اینفوگرافیک: تصویر بزرگ چشم انداز اروپایی 2023

پادکست

خط لوله: M& A و IPO Insights |روزهای بهتری برای بانکداری سرمایه گذاری وجود خواهد داشت

- پژوهش

- 1 ژوئن ، 2022

خط لوله بادی غربی ایالات متحده که توسط مالی مطلوب در وایومینگ ، نیومکزیکو ساخته شده است

- نویسنده آدام ویلسون

- موضوع انرژی برق الکتریکی انتقال قابل حمل و نقل قابل حمل

- برچسب های S& P Capital IQ PlatformRenewable EnergyWind EnergyWind Power

معرفی

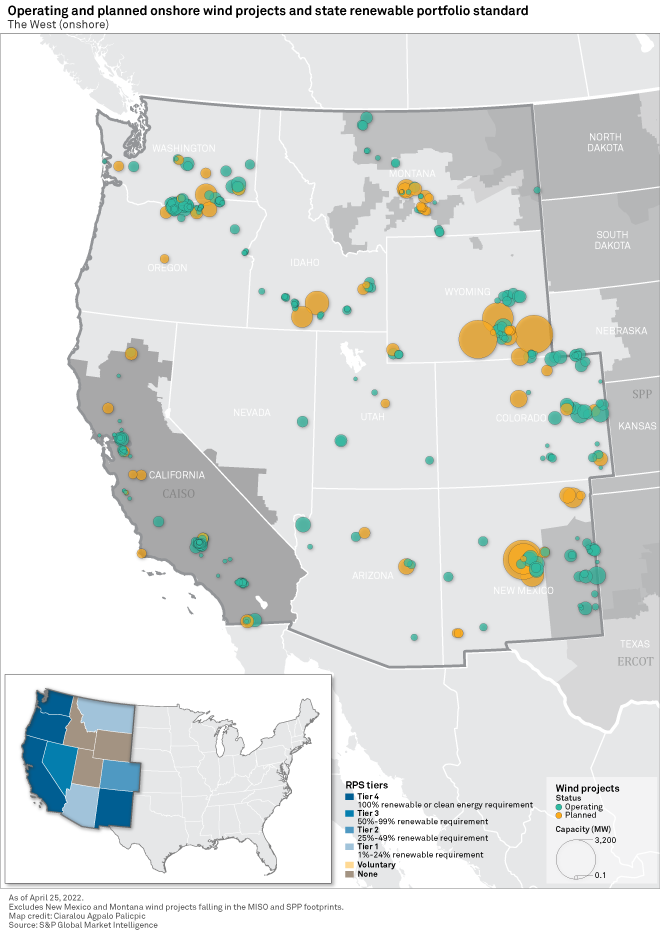

به رهبری وایومینگ و نیومکزیکو ، که به ترتیب در رتبه دوم و سوم قرار دارد ، در ظرفیت باد در حال برنامه ریزی شده در ایالات متحده ، غرب بیشترین ظرفیت باد را در بین پنج منطقه آمریكا تعیین شده در این تجزیه و تحلیل دارد. منطقه غربی ، که شامل کلیه ایالت ها در ارتباطات غربی است ، ترکیبی از اهداف تجدید پذیر دولت تهاجمی ، مناطق با منابع باد زیاد و زمین های کم هزینه و توسعه نیافته را به خود اختصاص می دهد. این رانندگان منطقه ای ، همراه با اعتبارات مالیاتی تولید فدرال ، توسعه دهندگان را به سمت غرب می چرخانند و منجر به خط لوله ای می شوند که 27 گیگاوات ظرفیت باد ساحلی را در سراسر منطقه در صدر قرار می دهد.

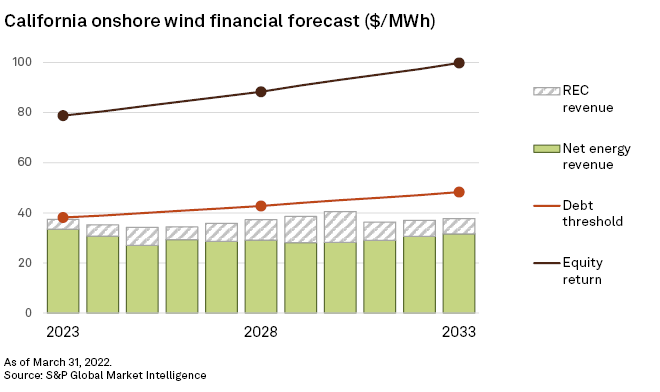

چشم انداز اقتصادی باد در کالیفرنیا به ویژه مثبت نیست ، اما قانون تجدید پذیر تهاجمی همراه با الزامات کفایت منابع باید باعث افزایش باد برای آینده قابل پیش بینی شود.

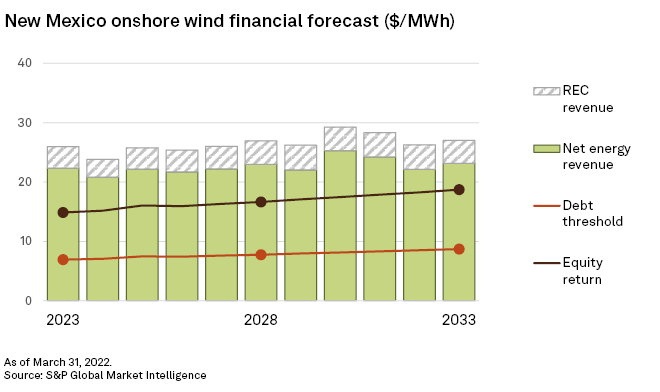

نیومکزیکو به لطف تقاضای زیاد از طریق افزایش دستورالعمل های استاندارد نمونه کارها و همچنین اقتصاد بسیار مطلوب ، یکی از درخشان ترین چشم انداز باد را دارد.

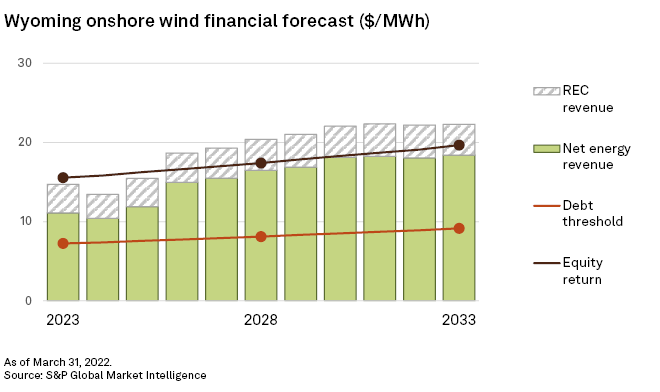

حتی با عدم حمایت از سطح دولتی از باد ، پیش بینی می شود که پروژه های باد Wyoming به دلیل کم هزینه و منابع باد شدید باعث افزایش درآمد انرژی ، بازده کامل سهام را بازپرداخت کنند.

بررسی اجمالی منطقه ای

غرب بزرگترین منطقه است که در این گزارش از نظر مسافت پیموده شده مربع و جمعیت تحت پوشش قرار می گیرد. بنابراین ، جای تعجب ندارد که از نظر علاقه توسعه به باد در صدر جدول قرار بگیرد. یازده ایالت در این منطقه پوشیده شده است: آریزونا ، کالیفرنیا ، کلرادو ، آیداهو ، مونتانا ، نوادا ، نیومکزیکو ، اورگان ، یوتا ، واشنگتن و وایومینگ. این منطقه از نظر پشتیبانی تجدید پذیر متنوع ترین منطقه در ایالات متحده است. سه ایالت - آیداهو ، یوتا و وایومینگ - هیچ استاندارد نمونه کارها تجدید پذیر اجباری در محل ندارند. از طرف دیگر طیف ، چهار ایالت-کالیفرنیا ، نیومکزیکو ، اورگان و واشنگتن-هدف نهایی تولید 100 ٪ بدون کربن تا سال 2045 یا قبل از آن دارند. چهار ایالت باقیمانده دارای استانداردهای نمونه کارها تجدید پذیر با نیازهای مختلف هستند.

همانطور که در مناطق دیگر اتفاق می افتد ، علاقه باد به غرب لزوماً با الزامات تجدید پذیر دولت تهاجمی گره خورده است. وایومینگ نزدیک به 10 گیگابایت باد در خط لوله دارد - در رده دوم ایالات متحده در پشت تگزاس قرار دارد - و هیچ استانداردی از نمونه کارها تجدید پذیر ندارد. نیومکزیکو در حال توسعه بیش از 8 گیگاوات باد در حال توسعه است و دارای 100 ٪ هدف بدون کربن است. با تشکر از اعتبار مالیاتی تولید فدرال ، توسعه دهندگان توانسته اند بدون حمایت از پشتیبانی قوی در سطح دولتی ، مزارع بادی پر سود مالی را بسازند.

از نظر جغرافیایی ، غرب دارای برخی از کشورهای پرجمعیت در ایالات متحده است که به معنای فضای فراوان زمین باز برای توسعه باد در مقیاس تجاری بزرگ است. علاوه بر این ، منابع باد به طور کلی در سراسر منطقه مطلوب هستند و بخش شرقی آن دارای برخی از بهترین سرعت باد در کشور است. با کمک اعتبار مالیاتی تولید و همچنین سایر رانندگان سطح بالا ، از جمله افزایش علاقه تجدید پذیر شرکت ها ، علاقه به باد به صورت تصاعدی افزایش یافته است. ایالت های شرقی مونتانا ، وایومینگ ، کلرادو و وایومینگ بیش از سه چهارم از ظرفیت باد ساحل را در برنامه ریزی در غرب تشکیل می دهند.

ISO کالیفرنیا تنها ISO عملیاتی در منطقه است. با این حال ، بازار عدم تعادل انرژی یا EIM توسط CAISO اداره می شود و یک بازار انرژی در زمان واقعی است که قلمرو را در 10 از 11 ایالت پوشش می دهد. کلرادو تنها ایالت بدون پوشش در EIM است ، زیرا شرکت های خدمات عمومی شرکت Xcel Energy Inc. شرکت خدمات عمومی کلرادو و بلک هیلز شرکت تابعه بلک هیلز کلرادو برقی تصمیم به پیوستن به بازار خدمات عدم تعادل انرژی غربی استخر جنوب غربی استخر در جنوب غربی است. ایمتا سال 2023 ، بیشتر برنامه های بزرگ غربی شرکت کنندگان در EIM خواهند بود و آن را به یکی از بزرگترین بازارهای انرژی در زمان واقعی در کشور تبدیل می کنند. گسترش EIM به ادغام انرژی تجدید پذیر در غرب کمک می کند و قابلیت اطمینان کلی شبکه را تقویت می کند. با انتظار می رود باد و خورشیدی در منطقه به رشد خود ادامه دهد ، گسترش EIM به محدود کردن محدود کردن این منابع نیز کمک می کند.

کالیفرنیایی

SB 100 در سال 2018 امضا شد و کالیفرنیا را در مسیری قرار داد که تا سال 2045 از منابع صفر کربن استفاده کند. نیازهای موقت 44 ٪ از فروش برق خرده فروشی از منابع تجدید پذیر واجد شرایط تا سال 2024 تعیین شده است. این هدف به 52 ٪ افزایش می یابد2027 و دوباره تا 60 ٪ تا سال 2030. با این حال ، توسعه باد در کالیفرنیا ، هر نوع قانون تجدید پذیر را با پروژه های در مقیاس تجاری نصب شده در اوایل سال 1975 و چندین مورد دیگر در دهه 1980 پیش بینی می کند. کالیفرنیا بازار پیشگام برای باد در ایالات متحده بود اما از آن زمان پشت تگزاس و سایر ایالت های میانه غربی سقوط کرده است.

کالیفرنیا با بیش از 6. 5 گیگاوات ظرفیت باد عملیاتی در ایالات متحده ششم قرار دارد. در طی 10 سال گذشته ، خورشیدی با افزایش علاقه به توسعه تجدید پذیر به ایالت طلایی ، با نزدیک به 16 گیگاوات خورشیدی در مقیاس کاربردی عملیاتی ، از باد عبور کرده است. ترجیح خورشیدی همچنان به دنبال خط لوله برای تجدید پذیر در کالیفرنیا است و باد خورشیدی با نسبت 5 به 1 از باد عبور می کند. کالیفرنیا یکی از بزرگترین بازارهای کلی برای انرژی پاک در ایالات متحده به دلیل استاندارد تهاجمی تجدید پذیر نمونه کارها و تقاضای انرژی زیاد است ، اما برای باد به طور خاص ، دولت به وسط بسته سقوط کرده است. این کشور در ظرفیت باد در حال برنامه ریزی شده در جایگاه شانزدهم قرار دارد و حدود 1. 6 گیگاوات در حال توسعه است.

پیش بینی های اقتصادی برای باد در کالیفرنیا از جمله مطلوب ترین دهه آینده است. انتظار نمی رود درآمد اعتبار انرژی و انرژی تجدید پذیر در یک دهه آینده حداقل آستانه خدمات بدهی را برآورده کند. درآمدهای ترکیبی نزدیک به رسیدن به آستانه بدهی در کالیفرنیا در سال 2023 است ، اما شکاف به طور پیوسته در طول دوره افزایش می یابد. درآمد اعتبار انرژی تجدید پذیر بین 3. 85 دلار در اعتبار و 12. 25 دلار در اعتبار متغیر است. حداقل نیاز به خدمات بدهی در سال 2023 از 38. 12 دلار/مگاوات ساعت در سال 2023 شروع می شود و به طور پیوسته به 48. 27 دلار در مگاوات ساعت در سال 2033 افزایش می یابد. خط بازگشت سهام کامل در دوره بعدی 78. 79 دلار در ماه و ساعت در سال 2023 است و در سال 2033 به 99. 77 دلار در ماه و ساعت افزایش می یابد. چشم انداز سرمایه گذاری خورشیدی تقریباً نیمی از این ارقام بود و به اقتصاد مطلوب تر برای خورشیدی در ایالت اشاره می کرد.

نرخ قرارداد بادی به سه برنامه اصلی سرمایه گذار در ایالت-شرکت گاز و برقی اقیانوس آرام ، شرکت گاز و برقی سن دیگو و شرکت ادیسون جنوبی-برای معاملات اخیراً امضا شده به طور معمول بین 45 دلار در مگاوات ساعت و 55 دلار/مگاوات ساعتاگرچه برخی از نرخ های قرارداد هنوز در محدوده 80 دلار/مگاوات ساعت است. اگرچه اقتصاد برای خورشیدی مطلوب تر از باد در کالیفرنیا به نظر می رسد ، الزامات کفایت منابع ، به ویژه در بازنشستگی در حال بازنشستگی نیروگاه هسته ای دیابلو کانیون ، به حفظ باد یک منبع جذاب کمک می کند ، زیرا ارائه دهندگان انرژی برای حفظ قابلیت اطمینان شبکه و همچنین برآورده کردن دولت می جنگند. اهداف انرژی تجدید پذیر.

نیومکزیکو

نیومکزیکو قانون انتقال انرژی را در سال 2019 به تصویب رساند ، که اهداف انرژی تجدید پذیر سالانه 50 ٪ در سال 2030 و 80 ٪ را تا سال 2040 تعیین کرده است. ارائه دهندگان انرژی دولت در نهایت باید تا سال 2045 به 100 ٪ انرژی بدون کربن منتقل شوند. علاوه بر این جاه طلباستاندارد نمونه کارها تجدید پذیر ، تعداد زیادی از رانندگان دیگر در نیومکزیکو منجر به افزایش سریع خطوط لوله برای باد و خورشیدی می شوند.

ایالت همچنین یکی از بهترین ترکیبات منابع خورشیدی و باد در کشور را دارد. تجزیه و تحلیل فاکتورهای ظرفیت برای پروژه های بادی عملیاتی در سال 2020 در مکان های ششم نیومکزیکو در کشور با 40. 4 ٪ قرار دارد. خورشیدی به همین ترتیب مطلوب است و میانگین عملکرد آن در رده چهارم 28 ٪ است. علاوه بر این ، بزرگترین ابزار ایالتی ، PNM Resources Inc. ، در سال 2021 به EIM پیوست و به پروژه های تجدید پذیر در قلمرو دسترسی به بازار انرژی در زمان واقعی که بخش اعظم غرب را پوشش می دهد ، پیوست. بخش های خاور دور از ایالت ، که در آن منابع باد بهتر به طور معمول یافت می شوند ، در اتصال شرقی قرار دارند و به این پروژه ها دسترسی بالقوه ای به بازارهای اعتباری انرژی تجدید پذیر در شرق می دهد. سرانجام ، نیومکزیکو یکی از کمترین جمعیت پرجمعیت در بین 48 نفر پایین است و زمین های زیادی را برای توسعه تجدید پذیر در مقیاس تجاری فراهم می کند.

بیش از 4. 2 گیگاوات ظرفیت باد عملیاتی در نیومکزیکو وجود دارد که در رتبه 10 کشور قرار دارد. با این حال ، رانندگان فوق الذکر خط لوله را برای باد به بیش از 8 گیگاوات ظرفیت پیشنهادی سوق داده اند - پنجم در کشور و سوم از نظر ظرفیت باد تنها در پشت تنها تگزاس و وایومینگ. توسعه باد از خورشیدی با نسبت 2. 5- to-1 در نیومکزیکو فراتر می رود ، اگرچه هنوز یک خط لوله قابل توجه 2. 7 گیگاوات خورشیدی در برنامه ریزی وجود دارد.

اقتصاد باد در نیومکزیکو از جمله مطلوب ترین کشور است. با توجه به عملکرد چشمگیر پروژه های بادی در ایالت ، پیش بینی می شود که درآمد انرژی به تنهایی نه تنها از آستانه خدمات بدهی پیشی بگیرد بلکه آستانه بازده کامل سهام را در طی 10 سال آینده نیز پیشی می گیرد. پیش بینی می شود که درآمد انرژی در سال 2023 برای باد 22. 37 دلار در هر مگاوات ساعت و تا سال 2033 به 23. 14 دلار در مگاوات ساعت افزایش یابد. باد جدید هزینه نسبتاً کم است ، با نیاز بدهی بین 6. 93 دلار در مگاوات ساعت و 8. 72 دلار/مگاوات ساعت. هدف برای بازده کامل سهام از 14. 87 دلار در مگاوات ساعت در سال 2023 شروع می شود و در سال 2033 به 18. 72 دلار/مگاوات ساعت افزایش می یابد. درآمد اعتبار انرژی تجدید پذیر به چشم انداز در حال حاضر سودآور می افزاید ، با این درآمد اضافی بین 3. 02 دلار/میلیو ساعت و 4. 15 دلار/mWh.

گزارش های سه ماهه برقی کمیسیون تنظیم انرژی فدرال ، معاملات بادی را به منابع PNM نشان می دهد ، بین 17. 48 دلار در مگاوات ساعت و 31. 44 دلار در مگاوات ساعت در نیومکزیکو. مزرعه باد 102. 4 مگاواتی Red Mesa ، که توسط Nextera Energy Inc. اداره می شود ، قرارداد خود را با PNM در ژانویه 2015 با نرخ 31 دلار/مگاوات ساعت آغاز کرد. کارخانه بادی 306 MW La Joya ، که در سال 2021 به پایان رسید و توسط Avangrid Rentrewables LLC اداره می شود ، دارای دو قرارداد مختلف با PNM است که جدیدترین فروش با قیمت 17. 48 دلار در هر مگاوات ساعت-درست با نرخ متوسط برای بازده کامل در یک پروژه بادیدر نیومکزیکو

وابسته به وایومینگ

وایومینگ هیچ استانداردی از نمونه کارها تجدید پذیر ندارد و اساساً هیچ گونه انگیزه ای برای صحبت کردن برای باد یا خورشیدی در مقیاس تجاری وجود ندارد ، تا حدودی به صنایع زغال سنگ و گاز طبیعی که به شدت در اقتصاد ایالت در هم تنیده شده اند. این عدم حمایت از سطح دولتی مانع علاقه به باد نمی شود ، زیرا توسعه دهندگان برای استفاده از برخی از بهترین منابع بادی در کل کشور به وایومینگ می روند. پروژه های باد در وایومینگ به طور متوسط تا سال 2020 ضریب ظرفیت 35. 2 ٪ را داشتند و در رده یازدهم قرار گرفتند. این احتمالاً تا حدی توسط پروژه های قدیمی که در ایالت فعالیت می کنند ، هدایت می شود. تقریبا نیمی از ظرفیت عملیاتی در وایومینگ در سال 2010 یا قبل از آن نصب شده است. از سال 2011 تا 2019 در توسعه باد در توسعه باد در ایالت کاهش یافته است. از 66 GW ظرفیت باد که در این دوره در ایالات متحده نصب شده است ، تنها یک پروژه در مجموع 80 مگاوات در وایومینگ نصب شده است.

وایومینگ بیش از 3 گیگاوات ظرفیت باد عملیاتی دارد و در رتبه 17 کشور قرار دارد. کاهش هزینه های باد و ادامه اعتبارات مالیاتی تولید فدرال باعث شده بازار وایومینگ برای دور زدن در نهایت بسیار جذاب باشد. پس از کمبود مشهور در توسعه باد ، بیش از 1. 5 گیگاوات ظرفیت باد از سال 2020 در ایالت نصب شده است. خط لوله باد ، این سطح شیب دار تهاجمی را در علاقه توسعه ادامه می دهد ، با بیش از 9. 7 گیگاوات باد در برنامه ریزی ، در رده دوم کشور قرار دارد. نکته قابل توجه این است که 80 ٪ از این ظرفیت پیشنهادی فقط از سه پروژه حاصل می شود - پروژه انرژی باد Chokecherry و Sierra Madre متعلق به شرکت تابعه شرکت Anschutz Corp. شرکت Wyoming (3 GW) ، Pathfinder Wyoming Project (3 GW) متعلق بهPathfinder Energy Bind Energy LLC و Medicine Bow Bind Farm (برنامه جامع Viridis Eolia) (1. 9 GW) متعلق به Viridis Eolia LLC.

پیش بینی می شود پروژه های جدید باد طی 10 سال آینده در وایومینگ سودآور باشند. پروژه ها هم برای درآمد انرژی و هم برای درآمد اعتبار انرژی تجدید پذیر داوطلبانه محرمانه هستند ، اما هزینه های پیش بینی پایین پروژه های جدید را اقتصادی می کند. حداقل آستانه خدمات بدهی ، که از 7. 25 دلار در مگاوات ساعت در سال 2023 به 9. 16 دلار در مگاوات ساعت در سال 2033 افزایش می یابد ، در طول دوره فراتر می رود. پیش بینی درآمد انرژی برای مزارع بادی وایومینگ در سال 2023 11. 10 دلار/مگاوات ساعت در سال 2023 است و در سال 2033 به 18. 42 دلار/مگاوات ساعت افزایش می یابد. تا سال 2026 ، درآمد ترکیبی انرژی و داوطلبانه از سد بازپرداخت سهام کامل پیشی می گیرد ، که حداکثر 19. 67/mwh در سال 2033 است.

گزارش های سه ماهه برقی FERC ، نرخ معاملات برای پروژه های بادی وایومینگ با پروژه های قدیمی تر از جمله پروژه های Rock River I ، Mountain Wind I Project و Mountain Wind II پروژه های پروژه ، همه قبل از سال 2010 سفارش داده شده است ، و نرخ های خود را بین 35. 48 دلار در مگاوات ساعت و 61. 8 دلار/مگاوات ساعت نشان می دهد. بشراخیراً ، پروژه باد Cedar Springs I Wind و پروژه باد Cedar Springs III ، که هر دو در سال 2020 به پایان رسید ، دارای نرخ بین 15 دلار در مگاوات ساعت و 17 دلار در مگاوات ساعت است - درست مطابق با آستانه بازده کامل سهام پیش بینی شده طی یک دهه آینده.

همکاران تحقیقاتی نظارتی گروهی در S& P Global Commodity Insights هستند.

تونی لنویر ، کریستین لارسون ، مونسا کارپون ، سیارالو پالیکپیک و کریس آلن ویلانووا در این مقاله نقش داشتند.

این مقاله توسط اطلاعات S& P Global Market Intelligence منتشر شده است و نه توسط S& P Global Ratings ، که یک بخش جداگانه مدیریت S& P Global است.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 47