- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

در این مقاله ، من توضیح خواهم داد که چرا سرمایه در گردش خالص بالا لزوماً برای سهامداران مناسب نیست ، حتی اگر اهمیت آن در دوره های مالی و کتابهای درسی آموزش داده شود. برخی حتی تعمیم می دهند که سرمایه در گردش خالص منفی نشانه روشنی است که یک شرکت دچار مشکل می شود ، در حالی که واقعیت بسیار ظریف تر است.

من همچنین با استفاده از شرکت Coca-Cola (NYSE: KO) و PepsiCo (NASDAQ: PEP) ، یک توضیح آسان برای درک در مورد حساب های سرمایه در گردش ارائه می دهم ، دو شرکت تراشه آبی عالی و عالی که در برابر رکود در معرض رکود هستندبخش ، به عنوان نمونه های مصور.

علاوه بر این ، من همچنین تأثیر مدیریت سرمایه در گردش در جریان نقدی یک شرکت را برجسته خواهم کرد. از این گذشته ، ما به عنوان سهامداران همه چیز در مورد سرماخوردگی و پول نقد سخت شرکت های ما تولید می کنیم - هرچه بیشتر از همه شرافتمندتر باشد. و همانطور که نشان خواهم داد ، شرکت هایی که از دیدگاه کتاب درسی منفی به نظر می رسند ، برخلاف شهود ، در واقع مدیران عالی جریان نقدی هستند که به نوبه خود منجر به نتایج ضرب و شتم بازار برای ما ، صاحبان شرکت می شوند.

2. سرمایه در گردش چیست؟

در اصل ، سرمایه در گردش سرمایه ای است که یک شرکت نیاز به انجام تجارت روزانه خود دارد. سرمایه در گردش فقط شامل دارایی ها و بدهی های موجود در ترازنامه فقط کوتاه مدت (یعنی قابل تبدیل به پول نقد) است. حساب های اصلی سرمایه در گردش عبارتند از:

- حساب های دریافتنی: هنگامی که یک شرکت خدمات یا محصولات فروخته شده را به مشتری ارائه داده است اما هنوز پرداخت نشده است ، مانده در این حساب در ترازنامه گزارش می شود. در واقع ، این حساب نشان دهنده خریدهای اعتباری است - شرکت پول بدهکار است ، بنابراین ریسک اعتباری می گیرد. شرکت ها از حساب های قابل پرداخت مبلغ مشخصی که بعید است جمع آوری شود ، کسر می کنند و از این مبلغ به عنوان "حساب های مشکوک" یا "کمک هزینه ضرر اعتباری" استفاده می کنند. به عنوان مثال ، برای سال 2021 ، Coca-Cola کمک هزینه 516 میلیون دلار یا 13 ٪ از مبلغ ناخالص حساب های دریافتنی را تعیین کرده است (ص 62 ، 2021 10-K). خرده فروشان غالباً حساب های قابل دریافت را در ترازنامه خود نشان نمی دهند زیرا مشتریان آنها معمولاً در زمان خرید کالاهای خود را پرداخت می کنند.

- موجودی ها: این حساب "ارزش" مواد اولیه ، کار در حال انجام و کالاهای نهایی را که متعلق به یک تجارت هستند و هنوز به مشتریان فروخته نشده است ، نشان می دهد. ارزش واقعی موجودی ها در ترازنامه به قوانین حسابداری اتخاذ شده بستگی دارد. توجه به این نکته حائز اهمیت است که یک موقعیت موجودی در حال رشد ، خطر نشان های آینده را به همراه دارد. بنابراین ، این دارایی ممکن است بسیار کمتر از آنچه در ترازنامه حساب می شود ، ارزش داشته باشد. این امر به ویژه در مورد خرده فروشان (به عنوان مثال ، Target Corp. (TGT)) صادق است ، به روزرسانی من و مقایسه من با Walmart (WMT)) و شرکت های پوشاک (به عنوان مثال ، V. F. Corp. (VFC) مراجعه کنید ، به آخرین مقاله من مراجعه کنید).

- حساب های قابل پرداخت: این مورد شامل تعهدات کوتاه مدت یک شرکت (مسئولیت) برای تأمین کنندگان و سایر طلبکاران است. در واقع ، قابل پرداخت یک شرکت دریافتنی شرکت دیگر است.

البته دارایی ها و بدهی های فعلی دیگری نیز وجود دارد که شناسایی آنها به عنوان یک حساب سرمایه در گردش کمتر مشخص است. شرکت ها در ترازنامه خود کم و بیش معادل پول نقد و پول نقد قابل توجهی دارند و در برخی موارد ، این پول نقد کاملاً برای عملیات روزانه لازم نیست. هیچ قانون سخت و سریع برای تعیین پول بیش از حد وجود ندارد ، اما ممکن است برای تعیین ارزشهای آزاد نقدی با تخفیف آزاد با تخفیف ، هنگام تعیین ارزش شرکت یا هنگام انجام ارزیابی دارایی ، تخمین زده شود.

کلاس های امور مالی و کتاب های درسی می آموزند که یک شرکت با سرمایه در گردش خالص مثبت (یعنی دارایی های فعلی منهای بدهی های جاری) دارای سر کافی برای انجام تعهدات کوتاه مدت خود است. نسبت دارایی های جاری به بدهی های جاری معمولاً به عنوان نسبت فعلی گفته می شود و مقادیر بالاتر از 1 نشان می دهد که یک شرکت به خوبی مدیریت شده است. در اصل ، هیچ مشکلی در این تعریف وجود ندارد ، اما به راحتی می توان درک کرد که یک شرکت با نسبت فعلی بسیار بالا احتمالاً از سرمایه خود استفاده نمی کند. اگر یک شرکت با نگه داشتن پول اضافی به طور منظم از فرصت های رشد چشم پوشی کند ، می تواند به بازده سهامداران آسیب برساند. این امر با بازده اضافی کم یا منفی سرمایه سرمایه گذاری شده (یعنی تفاوت بین بازده سرمایه سرمایه گذاری شده ، ROIC و هزینه سرمایه) آشکار می شود.

البته منظور من این نیست که به نظر می رسد که هر شرکتی باید آخرین قطره کارآیی را از مدیریت سرمایه در گردش خود فشار دهد. شرکت های مدیریت شده محافظه کارانه در سالهای اخیر در واقع بسیار خوب عملیاتی شده اند که موجودی های تا حدودی بزرگتر ، تولید محلی و تأکید کم بر تولید به موقع ، این شرکت ها را از اختلالات زنجیره تأمین و اثرات نزدیک به تورم بالا محافظت می کند. بنابراین ، مهم است که مشخصات شرکت ، مانند حساسیت آن به چرخه های تجاری ، هزینه های تعویض محصول ، مشخصات حاشیه و بهره وری جریان نقدی آزاد را در نظر بگیرید.

به طور خاص ، بهره وری و قابلیت اطمینان FCF دو جنبه بسیار مهمی است که باید هنگام ارزیابی نیازهای سرمایه در گردش شرکت قبل از پرش به این نتیجه گیری که یک شرکت در پریشانی است ، صرفاً به این دلیل که نسبت فعلی به نظر می رسد ناکافی است ، در نظر بگیرند.

3. اهمیت مدیریت کارآمد سرمایه در گردش برای جریان نقدی آزاد

در مقاله اخیر من در مورد چگونگی محاسبه جریان پایدار پول نقد آزاد ، خاطرنشان کردم که حرکات سرمایه در گردش یک شرکت را طی این سالها عادی می کنم تا اثرات فصلی و یک بار را صاف کنم. من اهمیت چنین عادی سازی را در زمینه ارزیابی شرکت های مبتنی بر جریان نقدی برجسته کردم.

به عنوان مثال ، به عنوان یک نتیجه مستقیم از اقدامات تحمیل شده دولت برای حاوی گسترش SARS-COV-2 در سال 2020 ، بسیاری از شرکت ها در انتظار کاهش سرعت اقتصادی موجودی خود را کاهش دادند. در سال 2021 ، تقاضا بازیابی شد و شرکت ها مجدداً راه اندازی شدند ، و اغلب خود را در یک وضعیت رقابتی پیدا کردند که تا حدودی مسئول اختلال در زنجیره تأمین است. یک سرمایه گذار که یک شرکت را از یک جریان نقدی با تخفیف یا چشم انداز مشابه ارزیابی می کند ، با استفاده از FCF تعیین شده معمولی (جریان نقدی عملیاتی کمتر هزینه سرمایه) بر اساس بیانیه 2020 یا بیانیه جریان نقدی 2021 ، بنابراین FCF واقعی شرکت را بیش از حد یا دست کم می گیرد. صاف کردن حرکات در سرمایه در گردش و درک خوب از ماهیت عملیات شرکت به ارزیابی صحیح FCF پایدار و در نتیجه امکان ارزیابی معنی دار کمک می کند.

با این حال، در نظر گرفتن حرکت سرمایه در گردش به درک و ارزیابی کارایی عملیاتی یک شرکت نیز کمک می کند. به عنوان مثال، خرده فروشان باید سرمایه زیادی را در موجودی ها به خصوص قبل و در طول فصل تعطیلات جذب کنند، که بر سودآوری تأثیر می گذارد، به خصوص اگر موجودی ها به درستی مدیریت شوند. در عین حال، نگاهی به روند سرمایه در گردش، تشخیص اینکه آیا یک شرکت در مشکل است یا خیر، آسان می کند. کسب و کار ممکن است نسبت فعلی بسیار بالاتر از 1 داشته باشد، اما افزایش مداوم موجودی می تواند به یک مدل تجاری منسوخ اشاره کند. افزایش مداوم در حساب های پرداختنی یا روزهای پرداختنی معوق (DPO، بخش 5 را ببینید) ممکن است نشان دهنده مشکلات مالی باشد، زیرا شرکت ممکن است دیگر نتواند به تامین کنندگان خود پرداخت کند و با گرفتن بدهی بلندمدت که باعث افزایش جریان می شود، مشکل را پنهان می کند. دارایی ها (یعنی افزایش نقدینگی). البته، نگاه جداگانه به DPO نیز می تواند بسیار گمراه کننده باشد (به بخش 5 مراجعه کنید)، همانطور که نتیجه گیری می شود که ثبات مالی باید صرفاً بر اساس یک نسبت جریان بالا ارزیابی شود.

4. نمونه هایی که تعامل بین سرمایه در گردش و جریان نقدی آزاد را نشان می دهد

قبل از بحث در مورد مدیریت سرمایه در گردش در کوکاکولا و پپسی و تاثیر آن بر FCF، می خواهم چند مثال بزنم که تعامل بین حساب های سرمایه در گردش در ترازنامه و صورت جریان های نقدی را نشان می دهد.

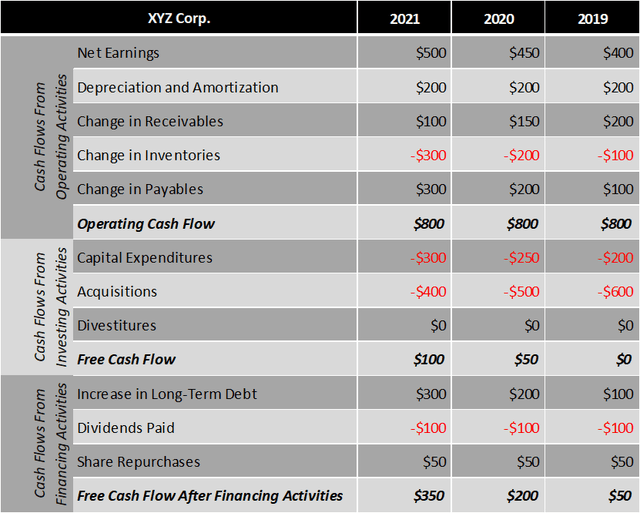

نمونه ای را که قبلاً به یک شرکت اشاره کردم در نظر بگیرید که سعی در پنهان کردن پریشانی - مشهود به افزایش بدهی های نامتناسب - با گرفتن بدهی های بلند مدت دارد. با افزایش قابل پرداخت ، نسبت فعلی کاهش می یابد و در نهایت شرکت قادر به پرداخت تأمین کنندگان خود نخواهد بود. با گرفتن بدهی بلند مدت (+300 دلار ، 2021 ، شکل 1) ، نسبت فعلی با تبدیل سرمایه بلند مدت به یک دارایی فعلی بهبود می یابد. نگاهی به بیانیه جریان نقدی نشان می دهد که افزایش حساب های قابل پرداخت دارای علامت مثبت است و جریان نقدی عملیاتی را افزایش می دهد (+800 دلار ، 2021 ، جدول 1). البته ، همه موارد دیگر برابر هستند ، چنین رفتاری می تواند روشی ناپایدار برای "تولید" جریان نقدی عملیاتی (OCF) باشد. تنها با نگاهی به 2021 OCF و مخارج سرمایه در بیانیه جریان نقدی نمونه در جدول 1 ، نادیده گرفتن حرکات در حساب های سرمایه در گردش ، منجر به نتیجه گیری اشتباه در مورد سلامت مالی شرکت می شد. گذشته از این ، تأمین اعتبار پرداخت قابل پرداخت با بدهی بلند مدت ، معامله ای را با شرایط سررسید ناسازگار نشان می دهد ، که بانک ها دوست ندارند آن را ببینند. با این حال ، چنین معاملاتی اتفاق می افتد ، و بنابراین سرمایه گذاران باید توجه زیادی به جایی که جریان نقدی خالص از آنجا حاصل می شود ، یعنی اینکه شرکت جریان پول نقد آزاد واقعی را ایجاد می کند ، فقط از مزایای حرکات در سرمایه در گردش یا تکیه بر جریان پول از تأمین اعتبار ، توجه می کند. فعالیت ها ، همانطور که در جدول 1 نشان می دهد.

جدول 1: صورتهای جریان نقدی یک شرکت داستانی (کار خود)

شرکت ساختگی ما همچنین به طور مرتب موجودی های خود را افزایش می دهد ، یکی دیگر از نشانه های احتمالی مشکل. از آنجا که موجودی ها در ترازنامه در حال افزایش است ، بیانیه جریان نقدی تعداد منفی منعکس کننده جریان نقدی را نشان می دهد.

سرانجام ، من می خواهم توجه شما را به تمرینات XYZ Corp. جلب کنم - در هر سه سال گذشته ، شرکت های دیگری را نیز به دست آورده است ، همانطور که در جریان نقدی از بخش فعالیت های سرمایه گذاری بیانیه جریان نقدی نشان داده شده است. در همین زمان ، این شرکت به دلیل کاهش در حساب های دریافتنی ، جریان نقدی را ثبت کرد. این می تواند کاملاً قابل قبول باشد ، زیرا شرکت ممکن است به سادگی برای کالاهایی که در گذشته به مشتریان تحویل داده می شود ، پرداخت کند. با این حال ، همچنین می تواند این باشد که این شرکت در تلاش است تا با پرداخت پول در مطالبات دریافت شده از شرکت های اخیراً به دست آمده ، در مورد شکاف های موجود در مدل تجاری خود کاغذ کند. اگر معلوم شود که شرکت ساختگی ما در واقع در حال جمع آوری مطالبات مطالبات است که به صورت ارگانیک تولید نمی کند ، این تأثیر منفی دیگری بر جریان پول نقد پایدار شرکت خواهد داشت.

5- استفاده از مدیریت سرمایه در گردش برای بهره وری قوی تر جریان نقدی

بر خلاف خرده فروشان و شرکتهای چرخه ای با نیازهای قابل توجه سرمایه در گردش متناوب ، مشاغل مانند شرکتهای نرم افزاری یا مدیران دارایی می توانند به طور معمول بر اساس سرمایه در گردش لاغر و هزینه های کم سرمایه فعالیت کنند ، بنابراین سود آنها تقریباً بلافاصله به FCF تبدیل می شود ، یعنی FCF بالایی دارندبهره وری. مارک های قوی را اضافه کنید که در منطقه ای که نیازهای روزمره را برآورده می کند ، به قدرت قیمت گذاری و عملیات تبدیل می شوند و شما به غول های کالاهای مصرفی مانند Coca-Cola و PepsiCo می رسید. چنین شرکت هایی با قابلیت اطمینان جریان پول بالا و بهره وری نیز مشخص می شوند. به عنوان یک سرمایه گذار جریان نقدی ، اینها دقیقاً شرکتهایی هستند که من به دنبال آن هستم.

Coca-Cola و PepsiCo دارای چندین مارک بسیار با ارزش هستند و در سطح جهان فعالیت می کنند. این شرکت ها از نظر ارگانیک تا حد قابل توجهی ، بلکه از طریق کسب نیز در حال رشد هستند. Coca-Cola روی نوشیدنی ها تمرکز دارد و دارای یک امپراتوری واقعی از مارک ها ، از جمله Coca-Cola در انواع مختلف آن ، Sprite ، Fanta ، Fresca ، Schweppes ، Glacéau ، Powerade ، Topo Chico و Minute Maid است. این شرکت همچنین صاحب نام تجاری قهوه Costa است و با نوشیدنی هیولا Energy Behemoth (MNST) درگیر است. در مقابل ، PepsiCo در غذاهای راحتی متنوع شده است. PepsiCo صاحب مارک های کلاس جهانی مانند Pepsi-Cola ، Gatorade ، Tropicana ، Sodastream ، Mountain Dew ، Lays ، Doritos ، Cheetos و Quaker است.

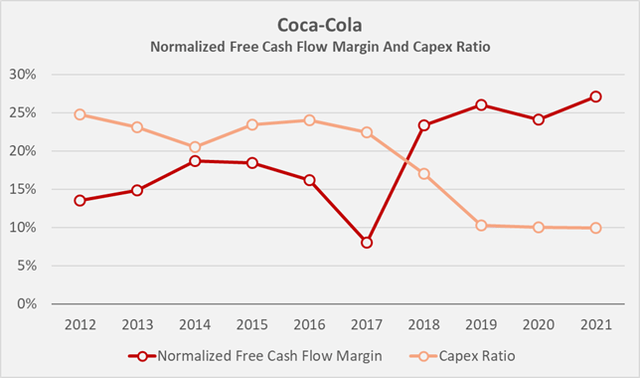

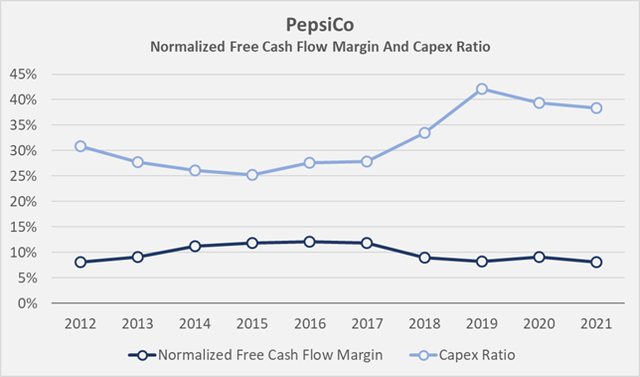

بر خلاف PepsiCo ، Coca-Cola محصولات خود را نسبت به رقبای خود قیمت گذاری می کند. علاوه بر این ، علاوه بر عملیات بطری و توزیع تثبیت شده ، این شرکت به طور فزاینده ای به شبکه شرکای بطری مستقل مانند Coca-Cola FEMSA (KOF ، آمریکای مرکزی و جنوبی) و Coca-Cola Hellenic (OTC: CCHBF ، قابل توجه است. بخش هایی از اروپا). بنابراین قابل درک است که حاشیه جریان آزاد Coca-Cola به طور قابل توجهی بالاتر از PepsiCo است. اختلافات عملیاتی نیز با تفاوت چشمگیر در شدت سرمایه تأکید می شود (شکل 1 در مقابل شکل 2). در حالی که شدت سرمایه Coca-Cola به میزان قابل توجهی کاهش یافته است ، از 25 ٪ در سال 2012 به 10 ٪ در سال 2021 ، رویکرد تلفیقی PepsiCo حداقل تا حدی مسئول افزایش نسبت CAPEX از 31 ٪ به 38 ٪ در دهه گذشته بوده است.

البته ، سودآوری جریان نقدی Coca-Cola یک ناهار رایگان نیست ، زیرا این شرکت خطرات قابل توجهی در ارتباط با شرکای بطری خود دارد که پیمانکاران مستقل هستند. با این وجود نباید فراموش کرد که کوکاکولا با شرکای بطری خود روابط دیرینه دارد. در عین حال ، این رویکرد تا حدودی از عوارض جانبی مادی محافظت می کند. در حالی که فروش و بنابراین جریان نقدی در صورت قرار گرفتن یک بطری تحت فشار ، رنج می برد ، شرکای قراردادی در اصل قابل تعویض هستند. از آنجا که هر دو شرکت در سراسر جهان فعالیت می کنند ، می توانند به خوبی از رشد در بازارهای نوظهور استفاده کنند. با این حال ، من فکر می کنم رویکرد Coca-Cola به طور غیر مستقیم از نظر واقعیت های بازار محلی ، به شرکای بطری خود آزادی بیشتری می بخشد ، که می تواند به نفع رشد در چنین مناطقی باشد. در عین حال ، من شک دارم که رویکرد متمرکز PepsiCo بهتر از شرکت از نوسانات نرخ ارز محافظت می کند. هر دو شرکت به دلار ایالات متحده گزارش می دهند ، و من فرض می کنم که مدیریت نقدی در هر دو مورد احتمالاً به صورت منطقه ای انجام می شود و از نقدینگی کافی در ارز محلی اطمینان می دهند.

شکل 1: حاشیه جریان نقدی آزاد و نسبت Capex از Coca-Cola. جریان نقدی آزاد با توجه به حرکات سرمایه در گردش و هزینه های جبران خسارت سهام عادی شده است (کار خود ، بر اساس شرکت 2011 تا 2021 10-K)

شکل 2: حاشیه جریان نقدی آزاد و نسبت Capex از PepsiCo. جریان نقدی آزاد با توجه به حرکات سرمایه در گردش و هزینه های جبران خسارت سهام عادی شده است (کار خود ، بر اساس شرکت 2011 تا 2021 10-K)

در حالی که حاشیه جریان نقدی آزاد کوکاکولا عمدتاً به دلیل کاهش مخارج سرمایه افزایش یافت، بهبود مدیریت سرمایه در گردش نیز نقش مهمی ایفا کرد. در این زمینه، بررسی معیارهایی مانند موارد زیر مفید است:

- معوقات فروش روز (DSO)، معیاری است که نشان می دهد چقدر طول می کشد تا یک شرکت مطالبات خود را وصول کند. با تقسیم متوسط مطالبات بر درآمد در روز (درآمد سالانه تقسیم بر 365) محاسبه می شود. هر چه سریعتر بهتر، زیرا هر روز اضافی به معنای اعتبار برای مشتری است، احتمالاً با نرخ بهره صفر یا پایین.

- روزهای موجودی (ID) معیاری است که مدت زمانی را که شرکت برای فروش موجودی خود صرف می کند اندازه گیری می کند. به عنوان ضریب میانگین روزهای موجودی کالا و بهای تمام شده روزانه کالاهای فروخته شده (COGS تقسیم بر 365) محاسبه می شود. هر چه شرکت سریعتر بتواند موجودی خود را بفروشد، بهتر است.

- معوقه روزهای پرداختنی (DPO): این نسبت نشان می دهد که یک شرکت چقدر طول می کشد تا به تامین کنندگان و سایر طلبکاران خود پرداخت کند. به عنوان نسبت حساب های پرداختنی به هزینه روزانه کالاهای فروخته شده در روز محاسبه می شود.

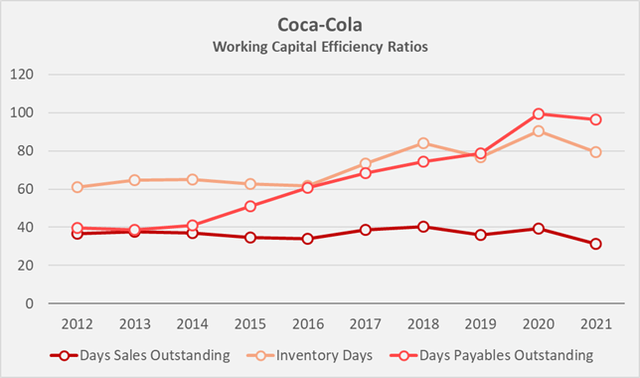

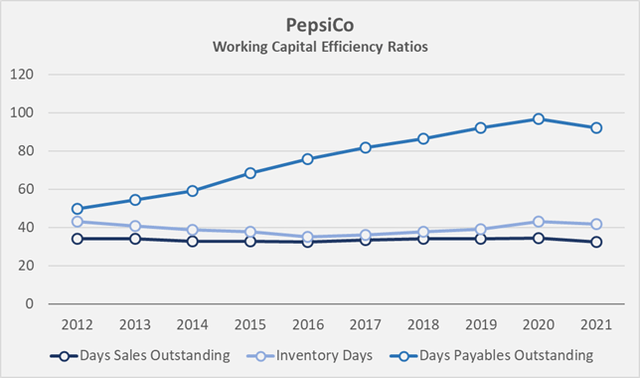

من قبلاً در بخش 3 به طور مختصر به DPO پرداختم و خاطرنشان کردم که افزایش تعداد روزهای پرداختنی معوق ممکن است نشان دهنده یک مشکل باشد. با این حال، شرکت های بزرگ تر با مدل های کسب وکار پایدار و جریان های نقدی قابل اعتماد، مانند دو نمونه در دست، می توانند آزادی عمل را برای افزایش DPO و در نتیجه افزایش OCF به روشی نسبتاً پایدار به دست آورند. چنین رفتاری نشان دهنده قدرت قیمت گذاری، تسلط بر بازار و حتی تمایلات انحصاری است. شکل 3 (کوکاکولا) و شکل 4 (پپسی کو) نشان می دهد که هر دو شرکت به تامین کنندگان و سایر طلبکاران خود با سرعتی آهسته پرداخت می کنند و به طور موثر به خود اعتبار رایگان می دهند. فروش معوق روز در طول دهه گذشته نسبتاً ثابت مانده است، در 36. 6 روز برای KO و 33. 5 روز برای PEP. شباهت در DSO ها نشان می دهد که شرکت ها در حال تلاش برای بهبود شرایط پرداخت با مشتریان خود هستند، اگرچه به خصوص کوکاکولا ممکن است بتواند تا حدودی در این زمینه بهبود یابد. با این حال، شایان ذکر است که DSO این شرکت در سال 2021 به 31 روز کاهش یافت و جالب است که ببینیم این بهبود چقدر پایدار خواهد بود. روزهای موجودی انبار در کوکا کولا افزایش یافته است که بر بهره وری جریان نقدی آزاد فشار وارد می کند. در مقابل، PepsiCo بدیهی است که کسب و کارهایی که به طور منظم به دست می آورد را به خوبی ادغام می کند، همانطور که در روزهای ثابت موجودی موجودی واقعی بر آن تاکید شده است.

شکل 3: نسبت های بازده سرمایه در گردش تاریخی کوکاکولا (کار شخصی، بر اساس داده های مورنینگ استار)

شکل 4: نسبت های بازده سرمایه در گردش تاریخی کوکاکولا (کار شخصی، بر اساس داده های مورنینگ استار)

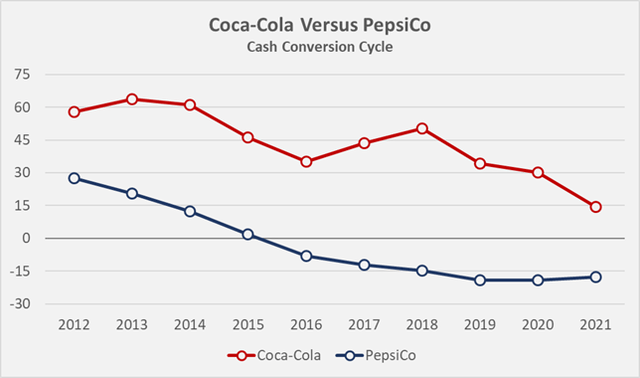

در نهایت بر اساس این سه نسبت می توان چرخه تبدیل نقدی (CCC) را محاسبه کرد. زمان تبدیل شدن یک دلار برای تولید به پول نقد را بر حسب روز اندازه گیری می کند - هر چه سریع تر، بهتر. شکل 5 CCC های تاریخی کوکاکولا و پپسی کو را مقایسه می کند و نشان می دهد که هر دو شرکت در سال های اخیر پیشرفت چشمگیری داشته اند. با این حال، چرخه تبدیل پول نقد PEP به طور قابل توجهی بهتر از KO است. من معتقدم که اگر کوکاکولا به بهینه سازی روابط عملیاتی خود با شرکای بطری خود ادامه دهد، همچنان می تواند در این زمینه پیشرفت کند.

شکل 5: چرخه های تبدیل نقدی تاریخی کوکاکولا و پپسی کو (کار خود، بر اساس داده های مورنینگ استار)

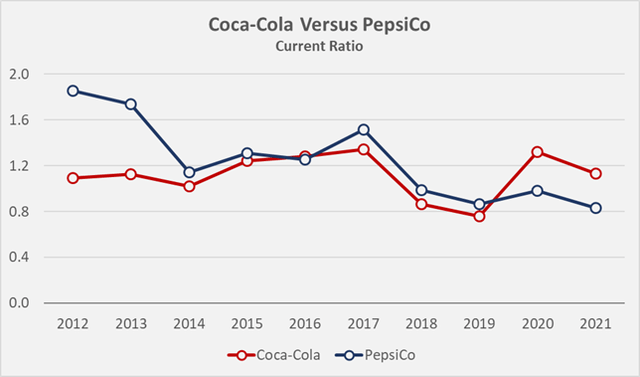

6. خالص سرمایه در گردش منفی - عمدتاً برای سرمایه های بزرگ غیر چرخه ای محفوظ است

قبلاً اشاره کردم که نسبت جاری (دارایی های جاری تقسیم بر بدهی های جاری) طبق بسیاری از دروس و کتب درسی باید بسیار بالای 1 باشد. در اصل، هیچ ایرادی در این وجود ندارد، اما همانطور که اغلب در زندگی اتفاق می افتد، واقعیت تا حدودی ظریف تر است. با توجه به اینکه کوکاکولا و پپسی کوکاکولا و پپسی، نیروگاه های سودآوری واقعی با چرخه ای ناچیز هستند و دارای مارک های در سطح جهانی با قدرت قیمت گذاری قابل توجه هستند، نگاهی به ترازنامه آنها ضروری است. با نگاهی مجزا، نسبت جریان کاهشی پپسی می تواند به عنوان یک علامت هشدار در نظر گرفته شود، اما با توجه به قدرت شرکت، فکر می کنم می توان تصور کرد که کاهش به دلیل بهینه سازی سرمایه در گردش است.

شکل 6: نسبت های فعلی تاریخی کوکاکولا و پپسی (کار خود، بر اساس 10-Ks 2012 تا 2021 شرکت ها)

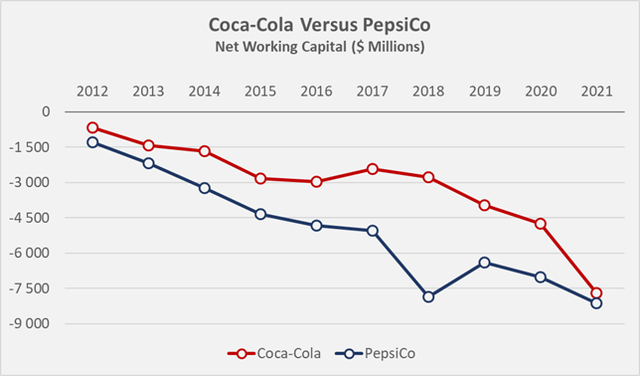

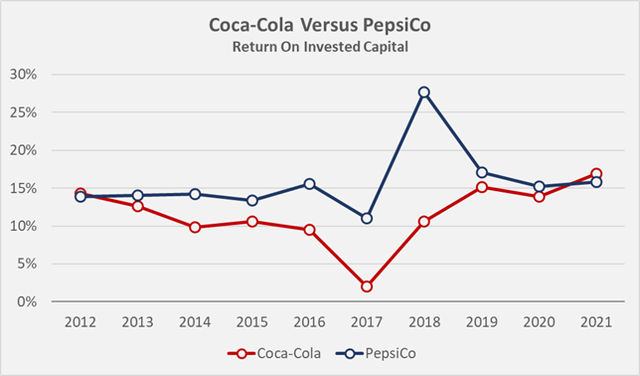

سرانجام ، با تمرکز بر روی حساب های اصلی سرمایه در گردش ، همانطور که در بخش 1 این مقاله - یعنی مطالبات مطالبات ، موجودی ها و پرداخت ها - و دارایی ها و بدهی های توری ، تمرکز بی امان دو شرکت بر بهینه سازی سرمایه در گردش حتی واضح تر می شود (شکل 7). تحقیقات تأیید می کند که شرکت هایی با سرمایه در گردش به طور مداوم منفی و مدلهای تجاری دارایی دارایی که باعث درآمد قابل اعتماد می شوند ، تمایل به بهتر از بازار گسترده تر دارند. مثالهای قابل توجه نه تنها Coca-Cola و PepsiCo ، با بازده متوسط طولانی مدت در سرمایه سرمایه گذاری شده 12 ٪ و 16 ٪ ، به ترتیب (شکل 8) ، بلکه اپل (AAPL) و مک دونالد (MCD) ، شرکت دوم استبه عنوان مثال جالب توجه به دلیل رویکرد حق رای دادن و تمرکز روی املاک و مستغلات.

شکل 7: سرمایه خالص تاریخی Coca-Cola و PepsiCo (مطالبات قابل دریافت به علاوه موجودی منهای پرداخت) (کار خود ، بر اساس شرکت های 2012 تا 2021 10 کیلوگرم)

شکل 8: بازده تاریخی Coca-Cola و PepsiCo در سرمایه سرمایه گذاری شده (کار خود ، بر اساس داده های Moingstar)

7. غذاهای کلیدی

- کتابهای درسی و دوره های مالی اغلب خاطرنشان می کنند که ترازنامه صدا ، از جمله موارد دیگر ، با یک نسبت فعلی سالم ، یعنی سرمایه در گردش خالص مثبت مشخص می شود. در مقابل ، سرمایه در گردش منفی ممکن است مشکلات را نشان دهد.

- با این حال ، همانطور که اغلب در زندگی اتفاق می افتد ، واقعیت بسیار ظریف تر است ، و تمرکز بی امان بر روی یک ترازنامه بیش از حد محافظه کارانه می تواند به دلیل فرصت های رشد از دست رفته منجر به بازده ضعیف سهامداران شود.

- به طور خاص ، شرکت های پیشرو جهانی با مدل های تجاری مقاوم در برابر رکود اقتصادی و جریان های نقدی قابل اعتماد می توانند مدیریت سرمایه در گردش خود را برای بهبود بیشتر بهره وری جریان پول بهینه کنند.

- Coca-Cola و PepsiCo نمونه های جالب در این زمینه هستند. Coca-Cola از آنجا که به طور فزاینده ای به بطری های مستقل تکیه می کند ، و PepsiCo به دلیل اینکه مارک های مختلفی را که به دست آورده است به خوبی ادغام می کند ، زیرا تجارت خود را در غذاهای راحتی متنوع می کند.

- هر دو شرکت نمونه اصلی مدیریت مناسب سرمایه در گردش هستند که بخشی از آنها با تلاش های بی امان خود برای گسترش شرایط پرداخت با تأمین کنندگان و سایر طلبکاران برجسته شده است.

- اگرچه درآمد کوکاکولا از 48. 0 میلیارد دلار در سال 2010 به 38. 6 میلیارد دلار در سال 2021 کاهش یافت ، این شرکت جریان نقدی آزاد خود را از 6. 5 میلیارد دلار به 10. 5 میلیارد دلار افزایش داد و موفقیت استراتژی برون سپاری خود را تأیید کرد. با این حال ، مسیر PepsiCo از طریق کسب تهاجمی تر و رشد ارگانیک تا حدودی پایدارتر به نظر می رسد ، زیرا سودآوری فقط می تواند تا حدی بهینه شود. در عین حال ، تکیه بر شرکای شبه مستقل خطرات قابل توجهی را به همراه دارد.

- Coca-Cola و PepsiCo متعلق به یک دایره برجسته از شرکت ها هستند که به دلیل سرمایه در گردش خالص به طور فزاینده منفی ، بازده متوسط آنها در سرمایه سرمایه گذاری شده و تبدیل شدید جریان نقدی آزاد ، در طولانی مدت از این شرکت تمایل دارند.

بسیار سپاسگزارم که وقت خود را برای خواندن مقاله من وقت گذاشتید. در صورت هرگونه سؤال یا اظهار نظر ، من بسیار خوشحالم که در بخش نظرات زیر از شما می شنوم.< Pan> اگرچه درآمد کوکاکولا از 48. 0 میلیارد دلار در سال 2010 به 38. 6 میلیارد دلار در سال 2021 کاهش یافت ، اما این شرکت جریان نقدی آزاد خود را از 6. 5 میلیارد دلار به 10. 5 میلیارد دلار افزایش داد و تأیید موفقیت استراتژی برون سپاری خود را تأیید کرد. با این حال ، مسیر PepsiCo از طریق کسب تهاجمی تر و رشد ارگانیک تا حدودی پایدارتر به نظر می رسد ، زیرا سودآوری فقط می تواند تا حدی بهینه شود. در عین حال ، تکیه بر شرکای شبه مستقل خطرات قابل توجهی را به همراه دارد.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 52