- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

خط مشی خط مشی UN DESA شماره 129: پاسخ سیاست پولی به COVID-19: نقش برنامه های خرید دارایی

از زمان شروع COVID-19 ، بانک های مرکزی در سراسر جهان ، به طور همزمان با مقامات مالی ، اقدامات خارق العاده ای برای کاهش عواقب اقتصادی و حمایت از بهبودی انجام داده اند. در حالی که مقامات پولی عموماً از دفترچه بازی بحران مالی جهانی پیروی کرده اند ، دامنه ، اندازه و سرعت پاسخ های سیاست به همه گیر بی سابقه بوده است. از آنجا که بسیاری از بانکهای مرکزی-به ویژه در کشورهای توسعه یافته-فضای کمتری برای کاهش نرخ بهره نسبت به سال 2008 دارند ، آنها بیشتر به ابزارهای سیاست گذاری غیر متعارف برای تحریک فعالیت اقتصادی اعتماد کرده اند ، که مهمترین آنها خریدهای دارایی در مقیاس بزرگ است. خرید بانک مرکزی دارایی های مالی طولانی مدت ، همچنین به عنوان کاهش کمی (QE) شناخته می شود (QE) برای اولین بار در سال 2001 توسط بانک ژاپن معرفی شد و در پاسخ به بحران مالی جهانی در سال 2008-2009 توسط سایر بانکهای مرکزی توسعه یافته کشور تصویب شد. خریدهای دارایی در مقیاس بزرگ به طور کلی در تثبیت بازارهای مالی در مراحل اولیه بیماری همه گیر مؤثر بود. در عین حال ، آنها با پایین نگه داشتن هزینه های وام ، به ویژه برای مقامات مالی ، از بهبودی اولیه حمایت کردند. این به دولت ها کمک کرد تا بسته های بزرگ محرک مالی را جمع کنند و هزینه های سرویس بدهی را در کوتاه مدت کم نگه دارند.

اما سیاستهای پولی فوق العاده با رنگ آمیزی-که نقدینگی گسترده در سیستم مالی را نشان می دهد-همچنین به کمبود ریسک ها و افزایش شدید قیمت دارایی در سراسر جهان کمک کرده است. با توجه به ایجاد زیاد ترازنامه های آنها ، بانک های اصلی مرکزی در کاهش خرید دارایی و بازگشت به اقدامات سیاست های پولی معمولی با چالش های مهمی روبرو هستند.

ابزارهای سیاست پولی مورد استفاده در پاسخ به بحران COVID-19

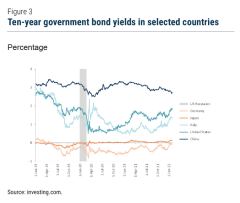

اندازه گیری نرخ بهره بانک های مرکزی به شدت نرخ های سیاست را در مراحل اولیه همه گیری کاهش دادند (شکل 1). با این حال، با توجه به اینکه نرخ بهره در سال 2020 به طور قابل توجهی کمتر از سال 2008 بود، میزان کاهش نرخ ها بسیار کمتر از زمان بحران مالی جهانی بوده است.، پرو، تایلند) - نرخ های سیاست در سال 2020 به مرز صفر-پایین رسید یا نزدیک شد. اقتصادهای نوظهور و در حال توسعههزینه های استقراض برای برخی از کشورهای در حال توسعه افزایش یافت که توانایی آنها را برای اجرای اقدامات مالی به اندازه کافی بزرگ محدود کرد.

عملیات وام دهی گسترده فراتر از کاهش نرخ، بانک های مرکزی نقدینگی کوتاه مدت را به بانک ها و سایر مؤسسات مالی به عنوان آخرین راه حل ارائه کردند. آنها همچنین برنامه هایی را برای افزایش در دسترس بودن اعتبار برای بخش غیرمالی معرفی کردند. به عنوان مثال، عملیات های بازپرداخت بلندمدت بانک مرکزی اروپا با هدف تشویق وام دهی بانکی به مشاغل و مصرف کنندگان در منطقه یورو انجام شد. فدرال رزرو همچنین خطوط جدید سوآپ را برای حفظ ثبات بازار ارز ایجاد کرد.

برنامه های خرید دارایی با نرخ های بهره در حد پایین یا نزدیک به آن، برنامه های خرید اوراق قرضه به ابزار محرک اصلی بانک های مرکزی کشورهای توسعه یافته تبدیل شده اند. هدف نهایی این برنامه های عظیم - که اغلب به عنوان تسهیل کمی (QE) نامیده می شود - حمایت از فعالیت های اقتصادی از طریق کاهش هزینه های استقراض و تحریک جریان های اعتباری (رهن مسکن، وام های خودرو، وام های مصرفی و غیره) و سرمایه گذاری است. افزایش اشتغال و رشد اقتصادی

از زمان شروع همه گیر ، بانکهای مرکزی ژاپن ، انگلستان ، ایالات متحده و منطقه یورو تقریباً 10. 2 تریلیون دلار دارایی های امنیتی را به ترازنامه های بزرگ خود اضافه کرده اند و اجازه می دهند کل دارایی های آنها به بیش از 25. 9 تریلیون دلار افزایش یابد (از پایان سپتامبر 2021) (شکل 2). فدرال رزرو هر ماه 120 میلیارد دلار اوراق بهادار خریداری کرده است و کل سهام 2. 6 تریلیون دلار در اوراق بهادار تحت حمایت وام (که به طور ضمنی توسط دولت ایالات متحده تضمین شده است) و 5. 5 تریلیون دلار در اوراق بهادار خزانه داری ایالات متحده جمع کرده است. بانک مرکزی اروپا (ECB) یک برنامه خرید اضطراری همه گیر 1850 میلیارد یورو را اجرا کرده است که برنامه های خرید دارایی موجود (APP) را تکمیل می کند و شامل خرید اوراق بهادار بخش خصوصی و دولتی است.

این همه گیر نقطه عطفی برای سیاست های پولی در کشورهای در حال توسعه است زیرا بسیاری از بانکهای مرکزی برای اولین بار برنامه هایی را معرفی کرده اند. با توجه به صندوق بین المللی پول (2021A) ، در مجموع 27 بانک مرکزی 10 در آفریقا ، 9 نفر در آسیا و 8 در آمریکای لاتین و کارائیب - برنامه های اعلام شده یا اجرا شده در طول سال 2020. این برنامه ها بیشتر در پاسخ به بازار مستقر شده اندآشفتگی در مراحل اولیه بیماری همه گیر ، هنگامی که وحشت سرمایه گذار ، افزایش حق بیمه در معرض خطر و جریان قابل توجه سرمایه باعث کاهش قیمت اوراق (و افزایش به افزایش) و ارزها برای کاهش ارزش می شود. در حالی که بیشتر بانکهای مرکزی کشور در حال توسعه بر خرید اوراق بهادار عمومی که در ارزهای محلی تولید شده اند ، متمرکز شده اند ، چندین مورد نیز شامل اوراق بهادار خصوصی ، اوراق بانکی یا حتی سهام (به عنوان مثال ، مصر) هستند. این برنامه ها بسیار کوچکتر از کشورهای توسعه یافته و مدت زمان محدودی بوده است. کل خریدهای دارایی توسط اکثر بانکهای مرکزی در حال توسعه کشور از بالاتر از 0. 3 میلیارد دلار تا حدود 30 میلیارد دلار بوده است که 0. 3 تا 6 درصد از تولید ناخالص داخلی خود را تشکیل می دهد. در سه ماهه دوم سال 2021 ، هند تنها اقتصادهای مهم در حال توسعه بود که هنوز هم درگیر خریدهای قابل توجهی بودند.

چه چیزی توسط برنامه های خرید دارایی حاصل شده است؟

اگرچه جدا کردن تأثیرات برنامه ها از سایر ابزارهای سیاست پولی دشوار است ، اما اجماع گسترده ای وجود دارد که برنامه ها ابزاری مؤثر برای افزایش نقدینگی بازار و سهولت در شرایط مالی در مواقع پریشانی شدید مالی و اختلال در بازار بوده اند. در آغاز بیماری همه گیر و بحران مالی جهانی ، خریدهای گسترده دارایی بانکهای مرکزی کشور توسعه یافته ، منفی ترین حلقه های بازخورد بین بازارهای مالی و اقتصاد واقعی را کاهش داده است. به همین ترتیب ، به نظر می رسد برنامه های کشورهای در حال توسعه با کاهش استرس بازار در تثبیت بازارهای مالی در مراحل اولیه همه گیر کمک کرده اند. یک مطالعه اخیر بانک جهانی (2021) نشان می دهد که برنامه های جدید مورد استفاده توسط بانک های مرکزی کشور در حال توسعه بر بازده اوراق قرضه داخلی به شدت از کاهش نرخ سیاست معمولی و برنامه های QE اقتصاد توسعه یافته تأثیر گذاشته است.

این برنامه ها به طور کلی با نگه داشتن هزینه های وام بلند مدت در سطوح تاریخی پایین و افزایش قیمت دارایی ها ، به پیشرفت اقتصاد واقعی کمک کرده اند. برای اقتصاد ایالات متحده ، برنانک (2020) تخمین زد که در سال 2014 هر 500 میلیارد دلار در QE عملکرد 10 ساله خزانه داری را با 20 امتیاز پایه کاهش داد. اگر مکانیسم انتقال امروز شبیه به یکی از سال 2014 باشد ، کل خرید اوراق بهادار فدرال رزرو حدود 4 تریلیون دلار بازده خزانه داری ایالات متحده را با 160 امتیاز پایه سرکوب می کند. با کاهش نرخ بهره بلند مدت ، این برنامه ها همچنین قیمت دارایی ها را افزایش داده ، ثروت مالی خانوارها و بنگاه ها را افزایش داده و تقاضای کل را در مراحل این همه گیر افزایش می دهد.

عملکرد اقتصادی فرومایه بسیاری از کشورهای توسعه یافته از زمان بحران مالی جهانی نشان می دهد که اثربخشی خریدهای دارایی بانک مرکزی می تواند به سرعت فراتر از مرحله بحران از بین برود. هنگامی که بازارها به خوبی کار می کنند ، به نظر می رسد برنامه ها فقط تأثیر محدودی در سرمایه گذاری ، مصرف با دوام و رشد اقتصادی دارند. شکل 4 نشان می دهد که در منطقه یورو و سرمایه گذاری در انگلستان در تجهیزات و ماشین آلات در دهه پس از بحران مالی جهانی آهسته تر از دهه گذشته با وجود برنامه های گسترده QE بانک های مرکزی رشد کرد. در حالی که سرمایه گذاری در ایالات متحده و ژاپن به سمت بالا گرایش داشته است ، سود متوسط بوده است.

یکی از عواملی که سرمایه گذاری کرده است ، افزایش گسترده ای در بازپرداخت سهام ، به ویژه در ایالات متحده است. ترکیبی از نرخ بهره رکورد پایین و کاهش مالیات بزرگ در سال 2017 ، بازپرداخت ها را به سطح رکورد جدید قبل از شوک COVID-19 سوق داد. پس از مکث در طول بیماری همه گیر ، شرکت ها فعالیت های بازپرداخت سهام خود را از سر گرفته اند. در سه ماهه دوم سال 2021 ، 500 بازپرداخت استاندارد و پور در کل 199 میلیارد دلار (معادل حدود 3. 5 درصد تولید ناخالص داخلی) ، افزایش 124. 3 درصد از سه ماهه دوم 2020 و تنها 11 درصد پایین تر از تمام وقتاز 223 میلیارد دلار در سه ماهه چهارم سال 2018. در حالی که بازپرداختهای در مقیاس بزرگ در حال افزایش قیمت سهام بوده است ، آنها می توانند بر تجمع سرمایه تأثیر منفی بگذارند و توانایی شرکت ها را برای مقابله با رکود اقتصادی کاهش دهند ، به خصوص اگر خرید با وام های جدید تأمین شودوادعلاوه بر این ، افزایش قیمت سهام اغلب فقط به نفع مدیران ارشد شرکت ها و سهامداران عمده است.

یکی دیگر از دلایل بالقوه چرا ممکن است خریدهای دارایی در مقیاس بزرگ به اندازه انتظار ، سرمایه گذاری را افزایش نداد ، کانال وام بانکی ضعیف است. شواهد حاصل از QE پس از بحران مالی جهانی نشان می دهد که بانک های تجاری با تغییر اوراق بهادار خود به دارایی های کم خطر-که به جز وام دادن به اقتصاد واقعی-برای بهینه سازی استفاده از سرمایه نظارتی ، به تزریق ذخیره پاسخ داده اند. شواهد اولیه از ایالات متحده در طول بحران COVID-19 نیز نقش محدودی از QE را از طریق وام های پیشرفته بانکی نشان می دهد. برای یک ، وام بانکی در سال 2020 به جای سطح بانک ، مانند سال 2008 ، محدودیت های مالی را در سطح شرکت محدود کرده است. بسیاری از بانک های آمریکایی در موقعیت های مالی قوی ، به خوبی سرمایه و با نقدینگی کافی وارد بحران همه گیر شدند. از آنجا که QE عمدتا می تواند محدودیت های مالی را در سطح بانک (به جای سطح شرکت) آرام کند ، احتمالاً در طول بحران Covid-19 کمتر موثر بوده است (Sims and Wu ، 2020). به طور مشابه ، از آنجا که ذخایر بانکی در سال 2020 بسیار بزرگتر از سال 2008 بود ، تأثیر مستقیم افزایش بیشتر در ذخایر بانکی بر حق بیمه نقدینگی کوچکتر است و باعث کاهش اثربخشی کلی QE می شود (اوچچینو ، 2020).

خطرات و عوارض جانبی برنامه های خرید دارایی پایدار

در عین حال ، برنامه های بانکهای مرکزی کشور توسعه یافته خطراتی را ایجاد کرده اند که در صورت عدم مدیریت خوب ، می توانند بهبودی جهانی را تضعیف کنند. با ارائه مقادیر بی سابقه ای از نقدینگی از طریق خریدهای اوراق قرضه ، بانکهای اصلی مرکزی به کمبود قابل توجه ریسک ، تورم قیمت دارایی کمک کرده اند و باعث ایجاد ارتباط فزاینده بین بازارهای مالی و اقتصاد واقعی و تحریف تصمیمات اعتباری و سرمایه گذاری می شوند. این امر باعث شده است تا خطرات ثبات کلان اقتصادی و مالی به جلو پیش برود ، در عین حال نگرانی هایی را در مورد اثرات توزیع نامطلوب این سیاست ها برانگیخته است.

در حالی که تقریباً تمام کلاسهای دارایی توسط پاسخ های بی سابقه سیاست پولی به این بیماری همه گیر متورم شده اند ، سهام جهانی شاهد افزایش قویترین قیمت بوده است. شاخص های اصلی سهام حتی در حالی که بسیاری از اقتصادها برای بهبودی از بحران تلاش می کردند ، در حال شکستن همه زمانها هستند. از زمان رسیدن به یک فرورفتگی در مارس 2020 ، شاخص 500 استاندارد و فقیر حدود 80 درصد و نزدیک به 70 درصد اروپا MSCI اروپا افزایش یافته است. به نظر می رسد که ارزیابی ها به طور فزاینده ای از اصول اساسی جدا شده اند ، همانطور که با افزایش شدید نسبت قیمت های تنظیم شده چرخه (CAPE) تعدیل شده نشان می دهد ، که با مقایسه قیمت فعلی آنها با متوسط درآمد ده ساله ، قیمت نسبی سهام را اندازه گیری می کند. برای شاخص 500 استاندارد و فقیر ، نسبت کیپ از آوریل 2020 بیش از 50 درصد افزایش یافته است ، بیش از هر زمان دیگری که رکود اقتصادی ایالات متحده در 120 سال گذشته باشد. در نتیجه ، بازارهای سهام آمریکا به ندرت گرانتر از آنچه در حال حاضر به نظر می رسید ، به نظر می رسد که نسبت های کیپ فقط قبل از ترکیدن حباب Dot-Com در سال 2001 دیده می شود. قیمت سهام نیز در جای دیگری دوباره به وجود آمده است ، اما ارزیابی ها به طور کلی کمتر از کشیده شده استدر ایالات متحده.

همه اینها ترس از حباب قیمت دارایی روزافزون را ایجاد کرده است زیرا قطع ارتباط بین بازارهای مالی و اصول اقتصادی گسترش می یابد. جدول 1 نشان می دهد که در حالی که سرمایه گذاری در اقتصادهای توسعه یافته پس از فروپاشی در سه ماهه دوم سال 2020 به عقب برگشته است ، حرکت صعودی در نیمه اول سال 2021 به طور قابل توجهی کند شد. به جای افزایش پایدار سرمایه گذاری ، در حال حاضر شرایط اقتصادی جهانی با عرضه مداوم مشخص می شودبطن های جانبی ، که فشارهای تورمی را تغذیه می کنند. اگر شرایط پولی به طور ناگهانی تغییر می کرد - با فدرال رزرو موضع سیاست هولناک تر - برخی از حباب های قیمت دارایی می توانند پشت سر بگذارند. اصلاحات شدید در بازار می تواند باعث افزایش تعداد ورشکستگی ها شود و باعث خسارت قابل توجهی در اقتصاد کلان شود.< SPAN> همه اینها ترس از حباب قیمت دارایی های روزافزون را ایجاد کرده است زیرا قطع ارتباط بین بازارهای مالی و اصول اقتصادی گسترش می یابد. جدول 1 نشان می دهد که در حالی که سرمایه گذاری در اقتصادهای توسعه یافته پس از فروپاشی در سه ماهه دوم سال 2020 به عقب برگشته است ، حرکت صعودی در نیمه اول سال 2021 به طور قابل توجهی کند شد. به جای افزایش پایدار سرمایه گذاری ، در حال حاضر شرایط اقتصادی جهانی با عرضه مداوم مشخص می شودبطن های جانبی ، که فشارهای تورمی را تغذیه می کنند. اگر شرایط پولی به طور ناگهانی تغییر می کرد - با فدرال رزرو موضع سیاست هولناک تر - برخی از حباب های قیمت دارایی می توانند پشت سر بگذارند. اصلاحات شدید در بازار می تواند باعث افزایش تعداد ورشکستگی ها شود و باعث خسارت قابل توجهی در اقتصاد کلان شود. این باعث ترس از حباب های قیمت در حال گسترش است زیرا ارتباط بین بازارهای مالی و اصول اقتصادی گسترش می یابد. جدول 1 نشان می دهد که در حالی که سرمایه گذاری در اقتصادهای توسعه یافته پس از فروپاشی در سه ماهه دوم سال 2020 به عقب برگشته است ، حرکت صعودی در نیمه اول سال 2021 به طور قابل توجهی کند شد. به جای افزایش پایدار سرمایه گذاری ، در حال حاضر شرایط اقتصادی جهانی با عرضه مداوم مشخص می شودبطن های جانبی ، که فشارهای تورمی را تغذیه می کنند. اگر شرایط پولی به طور ناگهانی تغییر می کرد - با فدرال رزرو موضع سیاست هولناک تر - برخی از حباب های قیمت دارایی می توانند پشت سر بگذارند. اصلاحات شدید در بازار می تواند باعث افزایش تعداد ورشکستگی ها شود و باعث خسارت قابل توجهی در اقتصاد کلان شود.

علاوه بر این ، برنامه ها به ویژه از طریق کانال قیمت دارایی اثرات توزیع منفی دارند. افزایش شدید قیمت دارایی های مالی بیش از سایر گروه ها به نفع خانواده های ثروتمند است. افراد ثروتمند سهم بسیار بیشتری از کل دارایی های خود را در دارایی های مالی ، به ویژه سهام ، سرمایه گذاری می کنند که از ابتدای همه گیر ، قوی ترین دستاوردهای قیمت را در بین تمام کلاس های دارایی ثبت کرده اند. در مقابل ، افراد ثروتمند کمتری بیشتر دارایی های خود را در قالب املاک و مستغلات نگه می دارند که قیمت آنها اغلب با سرعت کمتری رشد می کند. علاوه بر این ، بسیاری از افراد در پایین توزیع ثروت تقریباً هیچ دارایی ندارند و بنابراین به سختی از افزایش کلی قیمت دارایی بهره مند می شوند. به عنوان مثال ، در ایالات متحده ، ثروتمندترین 10 درصد تقریباً نیمی از کل دارایی های موجود در سهام در سال 2016 را در اختیار داشتند ، در حالی که رقم مربوطه برای 20 درصد پایین تنها 2 درصد بود (Bonifacio و همکاران ، 2021). با فرض اینکه ترکیب دارایی برای گروه های مختلف همچنان در حال نگه داشتن است ، تخمین زده می شود که 10 درصد برتر در ایالات متحده از مارس 2020 سود ثروت حدود 44 درصد ثبت کرده است ، در حالی که تنها 15 درصد برای 20 درصد پایین است. تأثیر بر نابرابری ثروت هنگام نگاه به دستاوردهای مطلق ، چشمگیرتر است. بین سه ماهه اول سال 2020 و سه ماهه دوم سال 2021 ، درآمد 1 درصدی درآمدی ایالات متحده به طور متوسط سود خالص-سلامت در حدود 3. 5 میلیون دلار برای هر نفر بود ، در حالی که 20 درصد پایین فقط با افزایش حدود 5،300 دلار ثبت شده است. شواهدی از ژاپن ، انگلستان و منطقه یورو نیز حاکی از آن است که خریدهای دارایی به طور نامتناسب از خانواده های ثروتمند سود برده است. از آنجا که زنان تمایل به ثروت و درآمد کمتری نسبت به مردان دارند - و کمتر احتمال دارد که روی دارایی های ریسک پذیر سرمایه گذاری کنند - APPS نیز نابرابری های جنسیتی را تشکیل می دهد.

چالش های کلیدی سیاست که در پیش است

با افزایش فشارهای تورمی - تورم متوسط در بسیاری از کشورها بسیار بالاتر از هدف قرار می گیرد - بانکهای مرکزی توسعه یافته کشور ، به ویژه بانک مرکزی فدرال و بانک مرکزی اروپا ، بدون ایجاد آشفتگی در بازار مالی و بی ثبات کردن مالی جهانی ، با چالش دشوار برای کاهش برنامه های خرید اوراق قرضه خود روبرو هستند. جریانخطر اشتباهات سیاست - یا با عقب نشینی محرک خیلی سریع و یا با انتظار بیش از حد طولانی با سفت شدن - قابل توجه است. فراتر از این چالش فوری ، سؤال اساسی تر این است که اگر - و اگر بله ، چگونه - بانک های مرکزی خرید دارایی را معکوس می کنند و اندازه ترازنامه های خود را کاهش می دهند. هزینه های خدمات بدهی در چندین کشور توسعه یافته نسبت به QE نسبت به QE نسبت به نرخ بهره کوتاه مدت حساس تر شده است. اگر نرخ بهره به طور قابل توجهی بیشتر از حد انتظار افزایش یابد ، امور مالی عمومی می تواند تحت فشار قرار بگیرد ، به ویژه در کشورهایی که دارای بدهی های بالایی مانند کانادا ، ایتالیا ، انگلستان و ایالات متحده هستند. در ایالات متحده ، هزینه های بهره حدود 10 درصد از کل درآمدهای دولت در سال 2020 را به خود اختصاص داده است. براساس پیش بینی های اولیه ، این نسبت پیش بینی می شود تا سال 2030 به حدود 14 درصد افزایش یابد. تحت یک سناریوی نرخ بهره بالاتر - با بیان اینکه این بهرهنرخ یادداشت های 10 ساله خزانه داری در سال 2025 به 4 درصد افزایش می یابد-پرداختهای علاقه می تواند 22 درصد از کل درآمدها در سال 2030 را تشکیل دهد ، که می تواند دولت ایالات متحده را وادار کند تا هزینه های اساسی را کاهش دهد.

دولت های توسعه یافته کشور نمی توانند برای افزایش و پایداری هزینه های مالی به نرخ بهره بسیار پایین برای همیشه اعتماد کنند. آنها باید منابع جایگزین تأمین مالی را برای تأمین نیازهای بودجه خود پیدا کنند که این امر همچنین می تواند به جلوگیری از فعالیت های سوداگرانه و حباب در بازار مالی کمک کند. سیاست های مالی و کلان می توانند نقش مهمی در پرداختن به برخی از اثرات منفی اقتصادی و توزیع برنامه ها داشته باشند. به عنوان مثال ، مالیات مترقی تر سود سرمایه می تواند یک اهرم برای جبران افزایش نابرابری های ثروت باشد که ناشی از رشد سریع قیمت دارایی است. به همین ترتیب ، مالیات بر بازپرداخت سهام شرکت ها ممکن است نتایج کلان اقتصادی و توزیع را بهبود بخشد. سرانجام ، سیاست ها و مقررات کلان ، مانند حداقل نیازهای پایین پرداخت یا قوانین نسبت وام به ارزش ، می تواند به جلوگیری از گرمای بیش از حد بازارهای املاک و مستغلات کمک کند.

منابع

برنانک ، بن س. (2020). ابزارهای جدید سیاست پولی. بررسی اقتصادی آمریکا ، جلد. 110 ، شماره 4 (آوریل) ، صص 943-983.

Bonifacio ، Valentina و همکاران.(2021). اثرات توزیع سیاست پولی. مقاله کار صندوق بین المللی پول ، شماره WP/21/2. ایالت واشنگتن.

اوچینو ، فیلیپو (2020). کاهش کمی و وام مستقیم در پاسخ به بحران COVID-19. مقاله کار فدرال رزرو بانک مرکزی کلیولند ، شماره 20-29 (اکتبر).

سیمز ، اریک و جینگ سینتیا وو (2021). ارزیابی کیت ابزار بانکهای مرکزی: گذشته ، حال و آینده. مجله اقتصاد پولی ، جلد. 118 ، مارس ، صص 135-160.

بانک جهانی (2021). خریدهای دارایی در بازارهای نوظهور - سیاست های غیر متعارف ، زمان غیر متعارف. در چشم انداز اقتصادی جهانی ژانویه 2021 ، فصل. 4. واشنگتن ، D. C.

نویسندگان: حمید رشید و اینگو پیترل ، تجزیه و تحلیل اقتصادی و بخش سیاست ؛و Zhenqian Huang ، بخش جمعیت ؛UN DESAاین خلاصه سیاست در فصل دوم وضعیت اقتصادی جهانی و چشم انداز 2022 است. < Pan> Bonifacio ، Valentina و همکاران.(2021). اثرات توزیع سیاست پولی. مقاله کار صندوق بین المللی پول ، شماره WP/21/2. ایالت واشنگتن.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 47