- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

مصاحبه ها با رهبران شرکت های مالی و فناوری، ۱۲ برنامه کاربردی برای ارزهای دیجیتال و بلاک چین را نشان می دهد که برای شرکت های مالی سنتی ارزشمند است با وجود نوسانات فعلی و اینکه چگونه این شرکت ها می توانند با چالش های استعداد در طول مسیر مقابله کنند.

نوسانات اخیر در دارایی های دیجیتال نیاز به محصولات تحت نظارت، چارچوب های ریسک قوی و همکاری جهانی را برجسته می کند. و این فضایی است که نهادهای مورد اعتماد نقش مهمی را ایفا خواهند کرد.

مشتریان انتظار دارند ترکیبی از اعتماد و نوآوری در پلتفرم ها و خدمات ما و یک راه حل یکپارچه و متقابل دارایی و تجربه مشتری باشد.

در حالی که در داخل بانک بحث هایی در مورد موارد استفاده برای پیگیری وجود دارد، تعهد مشترکی برای کسب اطلاعات بیشتر در مورد فضا وجود دارد.

به جای افزایش ارزش سرمایه، انتظار موارد استفاده بیشتری را برای کسب درآمد از دارایی های کریپتو غیرفعال داشته باشید.

مالکیت کریپتو در نسل هزاره بسیار گسترده تر است، و آنها از برنامه ریزان خود برای مشاوره در مورد کریپتو به عنوان بخشی از پورتفولیوی خود و [درباره] پیامدهای مالیاتی بالقوه می خواهند.

- Sarthak Pattanaik، مدیر ارشد اطلاعات، دارایی های دیجیتال، خدمات خزانه داری، تسویه حساب و مدیریت وثیقه در BNY Mellon

با ایجاد استیبل کوین در مناطق مختلف جغرافیایی، در واقع یک شبکه پرداخت برون مرزی ایجاد می کنید.

ما در حال ساختن Circle هستیم که Google Android را ساخته است—به عنوان یک پلتفرم جهانی. ما می خواهیم روغن موتور اقتصاد دنیای واقعی باشیم.

اخلاق ما این است که به نیازهای کاربران نگاه کنیم. ما برای مدتی چند زنجیره ای و چند دارایی خواهیم ماند تا زمانی که شاهد تجمیع باشیم.

بازرگانان کریپتو را دوست دارند زیرا قدرت خرید مشتری را افزایش می دهد. اما آنها نمی خواهند رمزارز را به دلیل پیچیدگی آن لمس یا نگه دارند - آنها فیات می خواهند.

زیرساخت بلاک چین بزرگترین فرصت است، اما بیشترین زمان را خواهد برد، زیرا نیازمند همکاری بین گروه هایی است که قبلا هرگز با هم کار نکرده اند.

توکن ها می توانند روش های کارآمدی را برای انتقال ارزش بین بانک ها و مشتریان نهادی آن ها فعال کنند که امکان تسویه حساب فوری و ۲۴ ساعته را فراهم می کند.

حریم خصوصی و مقیاس پذیری دو تا از بزرگترین چالش های زنجیره های بلوکی هستند جایی که ZKP ها با استفاده از تکنیک ها و راه حل های رمزنگاری تخصصی می توانند قابلیت های کاملاً جدیدی را ارائه دهند.

عدم تمرکز یک مسئله قدیمی است. مکانیسم های بادوام مانند مواردی که 250 سال پیش برای ایجاد یک دموکراسی عملکردی در ایالات متحده استفاده شده است ، می تواند در مقابله با حاکمیت DEFI مرتبط باشد.

- کوین ورباچ ، استاد مطالعات حقوقی و اخلاق تجاری ، مدرسه وارتون ، دانشگاه پنسیلوانیا

در بین بسیاری از سیاست گذاران وجود دارد که برخی از ویژگی های منحصر به فرد برای رمزنگاری وجود دارد و ما برای اطمینان از یکپارچگی به یک تنظیم کننده فدرال نیاز داریم که در بازار نظارت کند.

فعالیت هایی از قبیل فعالیتهای Terra/Luna برای عملکرد واقعی برای تسلط بر حرص و طمع و گمانه زنی ها باید فشرده شود.

- کوین ورباچ ، استاد مطالعات حقوقی و اخلاق تجاری ، مدرسه وارتون ، دانشگاه پنسیلوانیا

ما در حال اصلاح موضع خود در مورد رمزنگاری هستیم. نادیده گرفتن خیلی بزرگ شده است. و ما هم از زاویه استراتژی و هم از زاویه مدیریت ریسک می آییم.

فیل موجود در اتاق برای بانک ها محدودیت سرمایه است. BIS پیشنهاد کرده است که بانکها وزن 1،250 ٪ از وزن را برای رمزنگاری اعمال می کنند ، که از طریق حداقل 8 ٪ نیاز سرمایه ، به نگه داشتن 100 ٪ دلار در برابر موقعیت های رمزنگاری ترجمه می شود.

شما شاهد مقیاس بندی و توسعه بیشتر در سمت Blockchain Enterprise و نشانه های دیجیتالی خواهید بود ، هرچند که لزوماً دارایی های رمزنگاری نیست.

WebBank قادر است از زیرساخت های سازگاری با بهترین کلاس ما برای پشتیبانی از FinTechs Crypto بومی استفاده کند. نوآوری قابل توجهی در فضا رخ می دهد و کمک به قدرت این راه حل ها بسیار هیجان انگیز است.

پیدا کردن و استخدام استعداد با حتی یک یا دو سال تجربه رمزنگاری چالش برانگیز است. تقاضا امروز فراتر از عرضه استعدادها است.

با یک منطقه نوظهور مانند رمزنگاری ، استخدام استعداد - به ویژه بسته به بازار - یک چالش است. بنابراین ، ما کارمندان را ترغیب کرده ایم تا تخصص آنها را متنوع کنند و مهارت های جدید را بیاموزیم.

ارزهای دیجیتال بیشترین توجه را در بین هر فناوری بلاک چین به خود جلب می کنند، به ویژه با توجه به نوسانات اخیر بازار. این فناوری ها پایه و اساس بسیاری از موارد استفاده دیگر برای بیش از یک دهه بوده اند. و برخی فرصت ها، در کریپتو و جاهای دیگر، اکنون در حال بلوغ هستند. با این حال، رهبران بسیاری از شرکت های خدمات مالی سنتی، در مجموع، با توجه به نوسانات و مبهم بودن بسیاری از ابتکارات بلاک چین و همچنین عدم قطعیت نظارتی، از نحوه استفاده از فرصت ها خودداری کرده اند. مصاحبه های انجام شده در سه ماهه دوم سال 2022 - از جمله در دوره های افزایش نوسانات - با کارشناسان صنعت و مدیران مجرب در مؤسسات مالی سنتی و شرکت های متخصص بلاک چین به ما این امکان را داده است که درک درستی از فرصت هایی که احتمالاً در چه زمانی ایجاد می شوند و همچنین به زودی به دست آوریم. برخی اخلالگران می توانند چالش های اساسی ایجاد کنند. کاهش شدید قیمت های کریپتو و افزایش عوامل ریسک بازار باعث می شود که برخی از رهبران در تعهد خود نسبت به سرمایه گذاری های آتی تجدید نظر کنند. در عوض، ما معتقدیم که این زمان حیاتی برای رهبران برای تعریف استراتژی است که به آنها اختیاری می دهد و آمادگی برای آینده ای را تضمین می کند که همچنان به سمت اقتصاد دارایی های دیجیتال تغییر می کند.

آینده کوتاه مدت مالی

همانطور که ما این مقاله را می نویسیم، تقریباً 15 سال پس از وایت پیپر ساتوشی ناکاموتو در مورد بیت کوین، نگرانی فعالی در بازار در رابطه با زمستان ارزهای دیجیتال ناشی از کاهش قیمت کریپتوها، کاهش شدید فعالیت های معاملاتی و سقوط استیبل کوین های الگوریتمی وجود دارد.

واضح است که بازار کریپتوها آنطور که بسیاری انتظار داشتند یک پوشش تورم قیمتی نیست، یا با توجه به همبستگی با بازار سهام گسترده تر، منبع قابل توجهی برای تنوع نیست. همه اینها نیاز به نظارت و یک چارچوب نظارتی روشن برای کنترل دارایی های رمزنگاری را تشدید کرده است.

با این وجود، فناوری بلاک چین مستقیماً به قیمت گذاری توکن های فعلی بستگی ندارد. بنابراین، ما انتظار داریم که مستقل از نوسانات دارایی های کریپتو، شاهد ادامه سرمایه گذاری در زیرساخت بلاک چین برای برنامه های کاربردی شرکت باشیم. در واقع، عقب نشینی فعلی در دارایی های رمزنگاری منجر به ادغام بیشتر شرکت ها و توکن ها می شود و می تواند فرصتی منحصر به فرد برای جذب استعدادهای بومی کریپتو به پروژه های بلاک چین فراهم کند.

تمام آنچه گفته شد ، اکنون نیز مشخص است که بازیکنان نهادی ، با توجه به دسترسی آنها به ابزارهای پیشرفته برای مدیریت ریسک و تجارت ، بهتر برای برخورد با دارایی های دیجیتال نسبت به سرمایه گذاران خرده فروشی مناسب هستند. ما انتظار داریم که مشتریان مؤسسات مالی سنتی همچنان به آنها فشار بیاورند تا از دارایی های دیجیتالی حمایت کنند.

نظرسنجی که ما در بهار سال 2022 انجام دادیم نشان می دهد که سه چهارم مدیران خدمات مالی شامل گفته اند که انتظار دارند شرکت های آنها سرمایه گذاری خود را در این زمینه افزایش دهند. آنها بیشترین علاقه به دارایی های دیجیتال را به عنوان مبادله ارزش دارند. 1

شرکت های سرمایه گذاری متمرکز رمزنگاری و برخی از شرکت های سنتی در اوایل اداره از جمله BNY ، Fidelity ، Bank US ، Mastercard ، PayPal و JP Morgan ، در این جبهه فعال بوده اند. با این حال ، هم شرکت های سنتی و شرکت های بزرگ فناوری ، استعداد بازیکنان جدید رمزنگاری را از دست می دهند زیرا این بازیکنان جدید فرهنگ نوآوری ، فرصتی برای تغییر اساسی در چشم انداز امور مالی و پتانسیل ایجاد ثروت شخصی ارائه می دهند.

برای آزمایش موفقیت آمیز ، بنگاههای سنتی باید با توجه به این کار بر نگرانی های خود در مورد نوسانات ، مقیاس پذیری و عدم اطمینان نظارتی غلبه کنند.

ما سه کاتالیزور اصلی را برای رشد می بینیم:

- تقاضای بازار: علاقه و پذیرش مشتری یک شاخص مهم برای سرمایه گذاری های آینده است. علاوه بر این ، سرعتی که بانک های مرکزی با ارزهای دیجیتال راحت می شوند نقش مهمی در شکل دادن به بازار دارند.

- مسیر سود: در نهایت ، نمایندگان باید موارد تجاری افزایشی را برای برنامه های جدید رمزنگاری مشاهده کنند. در حالی که این نباید از آزمایش جلوگیری کند ، بانک ها باید با گذشت زمان اقتصاد واحد را در نظر بگیرند ، زیرا گسترش می یابد.

- آمادگی عرضه: با توجه به نیاز به تخصص و IP منحصر به فرد ، مأمورین نیاز به تماشای تکامل اکوسیستم ارائه دهندگان در این بازار و همچنین ایجاد و جذب استعداد blockchain خود دارند.

علاوه بر نوسانات بازار ، ما چهار مهار کننده اصلی دیگر را برای رشد مشاهده می کنیم:

- تهدید به مشاغل موجود: برخی از موارد استفاده از رمزنگاری برای حذف هزینه های اصطکاک و معاملات از سیستم مالی امروز طراحی شده اند. بانک ها باید با دقت حرکت کنند و تأثیر نزدیک و طولانی مدت در مختل کردن یک مدل تجاری موجود را در نظر بگیرند.

- ریسک خاص سایبری: جرم مبتنی بر رمزنگاری در سال 2021 در تمام مدت زمان جدید به هم رسید ، با آدرس های غیرقانونی که در طول سال 14 میلیارد دلار دریافت کرد ، از 7. 8 میلیارد دلار در سال 2020. 2 و 3. 2 میلیارد دلار در رمزنگاری در همان سرقت شدبا توجه به زنجیره ای ، سال که 72 ٪ از پروتکل های DEFI به سرقت رفته بودند. 3

- مقیاس پذیری و پایداری: با وجود رشد عظیم ، دارایی های دیجیتال فقط حدود 1 ٪ از ثروت مالی جهانی را نشان می دهد. علاوه بر این ، سرعت و توان زنجیرهای مختلف نسبت به شبکه های پرداخت فعلی بسیار کم است. در بعضی موارد ، هزینه های معاملات (به عنوان مثال ، هزینه گاز برای اتریوم) بالا باقی می ماند ، به ویژه هنگامی که شبکه ها ازدحام می شوند. سرانجام ، ممکن است علاقه خرده فروشی به دلیل بازده سرمایه گذاری های رمزنگاری با گذشت زمان ، افزایش یابد.

- عدم اطمینان نظارتی: مادی ترین چالش برای سرمایه گذاری های آینده عدم وجود یک چارچوب نظارتی واضح است. چندین سؤال در مورد قانونی بودن دارایی های دیجیتال و اقتدار قضایی در تنظیم کننده های مختلف باقی مانده است. در این محیط ، بسیاری از مأمورین حاضر نیستند مرزهای مقررات را تحت فشار قرار دهند ، به ویژه هنگامی که برخی از موارد تجاری در پتانسیل ایجاد ارزش خود مشکوک هستند.

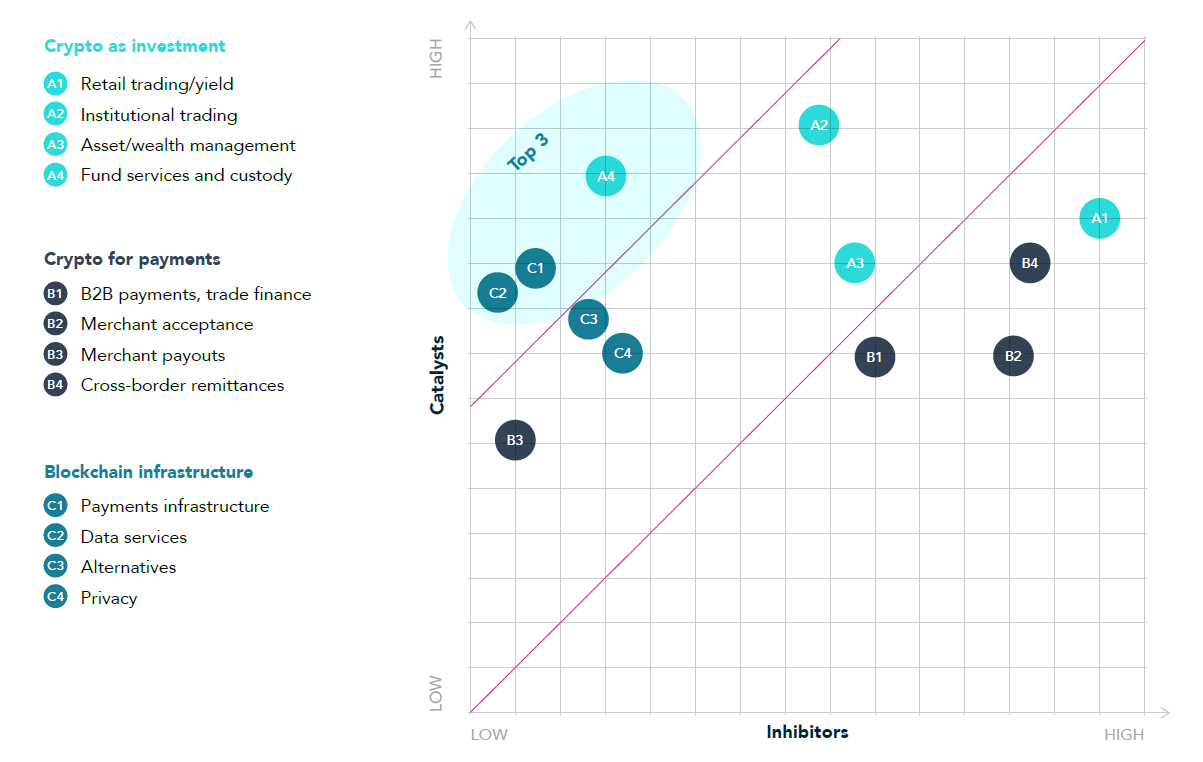

ما 12 مورد استفاده در زیر را به دست آوردیم (به نوار کناری ، "رمزنگاری و blockchain: 12 مورد استفاده") بر اساس دیدگاه ما در مورد کاتالیزورها و مهار کننده های مربوطه برای هر یک از آنها."بالا" حاکی از تقاضای مشتری و سهم قابل توجهی در سودآوری است."کم" نشان می دهد که تقاضای مشتری وجود دارد اما باید زیرساخت ها و/یا موانع نظارتی برطرف شود. در نمودار زیر ، نزدیکترین موارد جذاب استفاده در سمت چپ فوقانی است:

در برابر این زمینه ، شرکت های مالی فعلی به خوبی انجام می دهند تا برخی از حرکات بدون رأی را انجام دهند-به عنوان مثال ، با کسب اطلاعات در مورد فضا از طریق مشارکت در انجمن های بحث و گفتگو ، و نگه داشتن زبانه ها در مورد بازیکنان فناوری که در فضای خود ظاهر می شوند. با گذشت زمان ، برای رهبران ارشد بسیار مهم خواهد بود که مستقیماً بر روی نیازهای استراتژی ، سرمایه گذاری و استعداد درگیر شوند. آنها می توانند با پرداختن به چند سؤال ، اقدامات بعدی خود را - و رهبران مورد نیاز برای ایجاد آنها - شروع کنند:

- مسیر بازی:

- با توجه به استراتژی ، پایگاه مشتری و استعداد فعلی ، از کجا می توانید امروز در طیف انتظار و تماشای آزمایش به مشارکت فعال بازی کنید؟برای حفظ یا بهبود موقعیت رقابتی خود ، کجا باید در سه سال بازی کنید؟

- اعتقادات اساسی شما در مورد آینده رمزنگاری و تقاضای مشتری چیست ، و تصمیمات بدون رگرتی که اکنون می توانید اتخاذ کنید چیست؟

- شرکت های نوپا مربوطه برای ردیابی ، سرمایه گذاری یا شریک زندگی با آنها چیست؟

- آیا نمای به روز شده ای در مورد چگونگی تکامل نیازهای مشتری شما دارید؟

- چگونه می توانید از تحولات مربوطه در این فضا پایدار باشید؟

- چگونه می توانید به بهترین وجه رهبران مورد نیاز خود را پیدا کنید؟

چگونه در آینده مرتبط باشیم

این چشم انداز در حال ظهور نیاز به شرکت های مالی سنتی برای ایجاد یک دفترچه جدید برای شرکت و برنده شدن دارد. طی دو یا سه سال آینده ، ما مسیری متفاوت را برای بازیکنان بزرگتر و کوچکتر مشاهده می کنیم:

- بنگاه های بزرگ مالی فعلی: مشروط بر حمایت و قهرمانی رمزنگاری در بانک های بزرگ و سایر موسسات مالی قرار می گیرد. اما رویکرد منتخب هر بازیکن بزرگ به اعتقادات خود ، اشتها خطر ، خطر اختلال و نیازهای مشتری بستگی دارد. بیشتر آنها به طور فعال با موارد استفاده انتخابی آزمایش می کنند ، زیرا برخی از آنها قبلاً شروع به انجام کرده اند. آنها ممکن است به خودی خود یا با همکاری سایر بازیکنان مالی یا فناوری عمل کنند. تعداد معدودی از منتخب در حال حاضر با ایجاد زیرساخت ها و محصولات ، در حالی که موقعیت خود را به عنوان اولین حرکت دهنده ها از بین می برند ، رمزنگاری را در آغوش می گیرند.

- بانک های متمرکز و موسسات مالی: این بنگاه ها احتمالاً با نقاط قوت موجود خود بازی می کنند و منتظر می مانند تا ببیند چه چیزی برای بازیکنان بزرگتر کار می کند. به عنوان مثال ، بانک های جامعه ممکن است از جذابیت دنیای جدید خودداری کنند اما یک بازیکن متمرکز و دیجیتالی مانند WebBank با فعال کردن بازیکنان جدید اقتصاد به عنوان شریک بانکی مورد نظر خود ، رمزنگاری را در آغوش می گیرد.

فراتر از مشارکت و تعهد ارشد ، ما سه عامل مهم را برای موفقیت می بینیم.

1. مشارکت

روشن بودن در مورد گزاره ارزش مربوطه که شرکت های سنتی و شرکت های رمزنگاری شده متمرکز هرکدام به مشارکت می رسند ، مهم خواهد بود. ما دو مدل دیده ایم. در وهله اول ، بنگاههای سنتی با مشتریان نهادی روابط برقرار می کنند ، در حالی که شرکت های رمزنگاری متمرکز IP منحصر به فرد را برای حل چالش های خاص رمزنگاری به همراه می آورند. به عنوان نمونه ، BNY Mellon در حال ساخت راه حل حضانت برای مشتریان با همكاران است. در حالت دوم ، دو نوع بنگاه اکوسیستم های با فضیلت را تشکیل می دهند ، بنابراین مشتریان نهادی به یک راه حل پایان به پایان دسترسی پیدا می کنند. به عنوان مثال ، Coinbase یک سرمایه گذار اصلی در دایره است. Bny Mellon به عنوان متولی اصلی برای ذخایر سکه USD دایره خدمت می کند. BlackRock در Circle با چشم سرمایه گذاری کرد تا احتمالاً دارایی های دایره را مدیریت کند. و استریپ از پشتیبانی از Stablecoin Circle ، USDC ، برای امکان پرداخت برای سازندگان محتوای توییتر خبر داد.

چنین مشارکتهایی به دلیل پایگاه های بزرگ مشتری و شهرت برند بازیکنان سنتی و همچنین احتمال سرمایه گذاری از طرفداران ، برای شرکت های فناوری و رمزنگاری جذاب است. این ممکن است بازیکنان مگا مانند Coinbase یا شرکت های کوچکتر مانند Fireblocks ، Nydig ، Chainalysis یا Lukka باشند.

2. سازمان

بنگاه هایی که در اوایل سفر خود هستند ، به یک عملکرد استراتژی سازمانی متکی هستند تا پرونده تجاری و نقشه راه نزدیک مدت را تعریف کنند ، و سپس راه حل های اولیه نمونه اولیه. بنگاه هایی که تعهد بیشتری به دارایی های دیجیتال دارند ، در حال ساخت واحدهای تجاری با یک رهبر اجرایی اختصاصی برای رشد و مقیاس گزاره های خود هستند. بعضی اوقات اینها در یک خط تجاری موجود قرار دارند - به عنوان مثال ، BNY Mellon در تجارت وسیع تر حضانت خود یک تجارت دیجیتالی را ایستاد - یا آنها می توانند واحدهای تجاری مستقل مانند دارایی های دیجیتال Fidelity باشند ، که توسط مدل عملیاتی سنتی و غیرقانونی نیستندمجهز به استعداد ، سرمایه گذاری و فناوری اختصاصی.

3. استعداد

موفقیت در ابتکارات رمزنگاری نیز با توجه به رقابت شدید برای جذب رهبران مناسب ، به یک رویکرد پیشگیرانه برای مدیریت استعدادها نیاز دارد.

مجموعه مهارتهایی که برای موفقیت بسیار مهم هستند شامل محصول ، مهندسی ، ریسک/انطباق/قانونی و استراتژی است. مدلی که در آن تجارت رمزنگاری در یک خط تجاری موجود قرار دارد ، به رهبران دارای قابلیت های مربوط به تحول مانند ایجاد روش های جدید کار و همکاری در مرزها نیز نیاز دارد. علاوه بر این ، سایر کار هایدریک و مبارزات چهار قابلیت رهبری را شناسایی کرده است که برای رهبران جدید بسیار مهم خواهد بود: رهبری از طریق نفوذ ، اجرای رانندگی ، ایجاد امکانات از تفکر جدید و داشتن طرز فکر مالکیت. در هنگام جمع شدن ، این اجازه می دهد تا رهبران روابط قوی ، قابل اعتماد و فراگیر در بنگاه های خود برقرار کنند ، که به ایده های جدید کمک می کند تا شنیده شوند و از مقاومت در تیم های خود حمایت کنند.(برای اطلاعات بیشتر ، به "تحول در خدمات مالی: موفقیت در نقش های رهبری جدید برای پیشرفت در افراد عادی جدید" و "رهبران آماده آینده: یافتن رهبران مؤثر که می توانند با شرکت شما رشد کنند" مراجعه کنید.)

همکاری با مبتدیان که راه حل های مکمل دارند ، فرصتی برای ارتباط با استعدادهای سطح بالا که در غیر این صورت ممکن است از کار در بانک های بزرگ دریغ کنند-و ممکن است برخی از مدیران شرکت های سنتی را از پرش کشتی جلوگیری کنند. سرمایه گذاری در این مبتدیان همچنین به کارمندان کمک می کند تا پرونده های تجاری خود را در اولویت قرار دهند.

مدیران خدمات مالی که به نظرسنجی بهار ما پاسخ داده اند ، نشان می دهند که شرکت های آنها برای یافتن استعدادها در حال گسترش خالص هستند ، بیشتر اوقات از شرکت های فناوری استخدام می کنند ، رهبران نوظهور خود را توسعه می دهند و مشارکت یا استخدام مشاوران را ایجاد می کنند. 4 و آنها این تاکتیک ها را به روش های مشترکی که باعث ایجاد استعدادهای داخلی دیگر نیز می شوند ، اجرا می کنند. به عنوان نمونه ، BNY Mellon در جذب استعداد رمزنگاری با تجربه در امنیت و رهبران سرمایه گذاری کرده است و آنها را با رهبران موجود با تجربه در ساخت سیستم عامل همکاری می کند.

با گذشت زمان ، افراد موفق بهترین های هر دو جهان را گرد هم می آورند: ثبات ، تاب آوری و انطباق نظارتی مرتبط با بانک ها ، با نوآوری ، خلاقیت و شهود بودن مبتدیان فناوری. درک چشم انداز در حال حاضر و شرط بندی درست در مورد استراتژی و استعداد - بهترین شرکت های موقعیت را برای موفقیت خواهد داشت.

چرا مالی غیر متمرکز (DEFI) عقب مانده است

امور مالی متمرکز ، حتی با مزایای دفترچه های توزیع شده و ارزهای رمزنگاری شده ، چندین کاستی ذاتی دارد: خطر غلظت از کنترل متمرکز ، محرومیت مالی ، ناکارآمدی (به عنوان مثال ، انتقال آهسته وجوه و هزینه های آجر و ملات میراث) و عدم شفافیت(به عنوان مثال ، برنامه های گیج کننده قیمت گذاری و خطر ناشناخته عدم موفقیت ارائه دهندگان).

DEFI با هدف حل این مسائل در چندین پروتکل از جمله مبادلات ، وام ، مشتقات ، پرداخت و مدیریت دارایی. جای تعجب نیست که مقدار کل قفل شده (TVL) - این بدان معناست که مقدار USD تمام دارایی های قفل شده در قراردادهای هوشمند مربوطه - به سرعت در نیمه اول سال 2022 به سرعت افزایش می یابد. 6 با این حال ، نوسانات قابل توجهی در TVL وجود دارد ، همانطور که مشهود استدر اواسط سال 2022 Crypto Backback.

و در این مرحله از تکامل آن ، تعدادی از خطرات و خطرات واقعی در ارتباط با DEFI وجود دارد. قراردادهای هوشمند ، مگر اینکه با دقت حسابرسی و محافظت شده باشند ، می توانند اشکالات نرم افزاری داشته باشند یا اجازه سوءاستفاده از توسعه دهنده را بدهند. هکرها می توانند از نظر اقتصادی از قراردادهای هوشمند بهره برداری کنند. اکثریت cryptocurrency در سال 2021 شامل پروتکل های DEFI بود. با توجه به زنجیره ای ، استفاده از Defi برای پولشویی بین سالهای 2020 و 2021 حدود 1،964 ٪ افزایش یافته است. 7 Defi همچنین خطرات حاکمیتی را معرفی می کند ، زیرا سازمان های خودمختار غیر متمرکز (DAOS ، که مسئولیت به روزرسانی های مداوم پروتکل را بر عهده دارند) می توانند از طریق زمان و عرضه نشانه های حاکمیتی دستکاری شوند. و پروتکل های DEFI باید از طریق به اصطلاح اوراکل هایی که در برابر حملات آسیب پذیر هستند ، به داده های خارج از زنجیره مانند قیمت دارایی دسترسی پیدا کنند.

علاوه بر این خطرات خاص DEFI ، استفاده از زیرساخت های blockchain در DEFI با توجه به استفاده از کلیدهای خصوصی که می توانند با خودداری از بین بروند یا با حضانت شخص ثالث هک شوند ، با چالش های مقیاس پذیری و خطرات حضانت همراه است.

تنظیم کننده ها در معرض خطر بالایی قرار دارند زیرا پروتکل های DEFI شروع به افزایش حرکت کرده اند. با افزایش فضا ، از آژانس های نظارتی انتظار می رود. تمام آنچه گفته شد ، ما انتظار داریم که Defi نوار مالی متمرکز را بالا ببرد ، اما در آینده قابل پیش بینی ، تصویب یا تأثیر گسترده ای بر شرکت های مالی سنتی مشاهده نمی شود.

درباره نویسندگان

دیوید ریچاردسون ([email protected]) شریک زندگی در خدمات مالی است و بخش زیرساخت های بازار جهانی و خدمات داده را رهبری می کند و بخش دارایی های رمزنگاری و داده را در آمریکا رهبری می کند. او در دفتر هایدریک و مبارزات نیویورک مستقر است.

جان رولاندر ([email protected]) یک متخصص در خدمات مالی است که به موسسات مالی جهانی در اروپا ، آسیا و ایالات متحده توصیه کرده است.

تاد تیلور ([email protected]) شریک زندگی در دفتر هایدریک و مبارزات نیویورک و شریک مدیریت جهانی عمل خدمات مالی است.

Kunal Vaed (kunal. [email protected]) یک مشاور مستقل و یک مدیر سابق خدمات مالی است که مشاغل ثروت دیجیتال را در JP Morgan و E*Trade رهبری می کند.

Srini Venkateswaran (srini. [email protected]) یک مشاور استراتژیک شرکت های خدمات مالی و شرکت های نوپا است و در نیویورک مستقر است.

Adrianna Huehnergarth ([email protected]) یک مدیر نامزدی در دفتر نیویورک است.

تصدیق

نویسندگان آرزو می کنند از مدیران زیر بخاطر به اشتراک گذاشتن بینش خود تشکر کنند: مارک کازدی ، شریک عمومی ، Vestigo Ventures ؛نیکیل چاندوک ، مدیر ارشد محصول ، دایره ؛مایک دمیسی ، رئیس دارایی های دیجیتال و راه حل های پیشرفته ، BNY Mellon ؛ست گودمن ، مدیر ارشد درآمد ، وب بانک ؛Gunjan Kedia ، نایب رئیس مدیریت ثروت و خدمات سرمایه گذاری ، بانک ایالات متحده ؛فیل کلی ، رئیس توسعه تجارت ، O (1) آزمایشگاه ها ؛سیریل ماتئو ، رئیس جهانی توسعه تجارت و مشارکت برای Crypto/Web3 ، Stripe ؛دن اوپری ، مدیر ارشد محصول ، باکت ؛Sarthak Pattanaik ، مدیر ارشد اطلاعات ، دارایی های دیجیتال ، خدمات خزانه داری ، ترخیص و مدیریت وثیقه ، BNY Mellon ؛دیوید پوت ، مدیر عامل ، کنسرسیوم مرکز ؛برایان کوئینتنز ، شریک مشورتی ، A16Z ؛رومن Regelman ، مدیرعامل خدمات اوراق بهادار و دیجیتال ، BNY Mellon ؛ساندرا رو ، مدیرعامل ، شورای جهانی تجارت blockchain ؛کریستین سندلر ، شریک عمومی ، پایتخت والدن پل ؛راج سشاادری ، رئیس جمهور ، داده ها و خدمات ، مستر کارت ؛کریستین اسمیت ، مدیر اجرایی ، انجمن blockchain ؛هادلی استرن ، رئیس جهانی حضانت دارایی دیجیتال ، BNY Mellon ؛و کوین ورباخ ، استاد مطالعات حقوقی و اخلاق تجاری ، مدرسه وارتون ، دانشگاه پنسیلوانیا. نظرات آنها شخصی است و لزوماً نمایانگر شرکتهایی نیست که به آنها وابسته هستند.

منابع

1 بررسی اختصاصی انجام شده توسط هایدریک و مبارزات در ماه مه 2022.

2 Mengqi Sun و David Smagalla ، "جرم مبتنی بر Cryptocurrency در سال 2021 به رکورد 14 میلیارد دلار رسید ،" وال استریت ژورنال ، 6 ژانویه 2022.

4 بررسی اختصاصی انجام شده توسط هایدریک و مبارزات در ماه مه 2022.

5 "تأمین کل Stablecoin" ، بلوک ، در 31 مه 2022 دسترسی داشت.

7 Mengqi Sun و David Smagalla ، "جرم مبتنی بر Cryptocurrency در سال 2021 به رکورد 14 میلیارد دلار رسید ،" وال استریت ژورنال ، 6 ژانویه 2022 ، WSJ.com.

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 95