- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

LGD (ضرر با توجه به پیش فرض) ضرر پیش بینی شده وام دهنده (طلبکار) در صورتی است که یک وام گیرنده باعث ایجاد یک رویداد به طور پیش فرض می شود.

LGD اقدامی است که توسط موسسات مالی و سایر وام دهندگان خصوصی و غیر بانکی برای کمک به محاسبه سودآوری پیش بینی شده وام (که اغلب به عنوان تسهیلات اعتباری گفته می شود-استفاده می شود-که ممکن است شامل اعتبار عملیاتی ، وام های ترم ، وام های تجاری ، اجاره سرمایه و غیره باشد..).

LGD معمولاً به عنوان درصد بیان می شود. با این حال ، می توان آن را به عنوان یک رقم دلار مطلق بیان کرد. این امر بسیار نزدیک به هرگونه امنیت وثیقه ای که زیربنای قرار گرفتن در معرض اعتبار است ، گره خورده است. در حقیقت ، به معنای واقعی کلمه خود ، LGD معکوس نرخ بازیابی دارایی است.

غذای اصلی

- LGD نشان دهنده ضرر اعتباری پیش بینی شده وام دهنده در صورتی است که یک وام گیرنده یک رویداد پیش فرض را ایجاد کند که طلبکار را ملزم به نقدینگی دارایی های وثیقه وام گیرنده کند.

- LGD به عنوان معکوس (1 منهای) نرخ بهبودی پیش بینی شده در وام های تضمین شده توسط دارایی های اساسی خاص محاسبه می شود.

- نرخ بازیابی تابعی از وثیقه اساسی و همچنین وام به ارزش در برابر آن دارایی ها است.

چرا LGD مهم است؟

هنگامی که یک وام دهنده اعتبار را به وام گیرنده گسترش می دهد ، سه راه وجود دارد که طلبکار می تواند اصلی خود را پس بگیرد. ما برای تصویر خود با یک وام گیرنده تجاری کار خواهیم کرد.

اینها (به ترتیب اولویت) هستند:

1. بازپرداخت. توجه - دو سناریوی بازپرداخت وجود دارد:

- وام گیرنده کلیه پرداختهای اصلی و پرداخت بهره را از طریق بلوغ انجام می دهد. یا،

- وام گیرنده در معرض قرار گرفتن در معرض با یک وام دهنده متفاوت قرار می گیرد و طلبکار اصلی را در بلوغ (یا قبل از آن) پرداخت می کند.

اگر وام گیرنده یک رویداد پیش فرض را برانگیزد ، و نتوانست قرار گرفتن در معرض (یا تصفیه) را بازپرداخت کند ، پس وام دهنده به دنبال این است:

2. برخی از (یا همه) دارایی های موجودیت وام را برای بهبود هرچه بیشتر از برجسته اصلی خود ، نقدینگی کنید.

اگر انحلال دارایی های وام گیرنده نتوانست در معرض قرار گرفتن در معرض وام دهنده (در زمان پیش فرض) را پوشش دهد ، پس از آن باقی می ماند که قرار گرفتن در معرض "باقیمانده" برجسته است. وام دهنده سعی می کند این "باقیمانده" را از طریق راه بازیابی کند:

3. نوعی "مراجعه به" جایگزین ، معمولاً ضمانت شخصی یا شرکتی از طرف اپراتور (های) مالک یا یک شرکت مادر (یا نهاد مرتبط با آن). این فرض بر این است که وام دهنده و وام گیرنده قبلاً به نوعی از مراجعه های جایگزین موافقت کرده بودند.

از آنجا که سناریو شماره 2 یک نتیجه ممکن بسیار واقع بینانه در هر رابطه تجاری است ، وام دهندگان به طول زیادی می روند تا در صورت بروز سناریوی انحلال ، ضررهای پیش بینی شده آنها را پیش بینی کنند.

LGD و وام دهنده

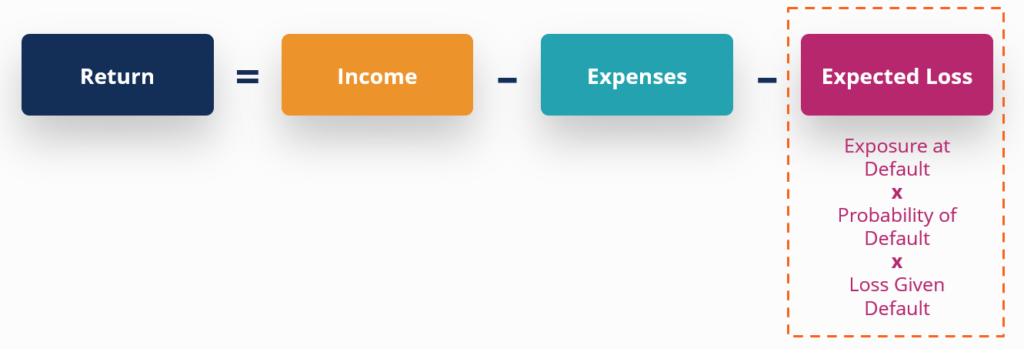

در حالی که این یک مقدار بسیار زیاد است ، در سطح بالا ، بازده وام دهنده به عنوان درآمد کمتر هزینه و ضررهای کمتر مورد انتظار (اعتبار) محاسبه می شود.

درآمد شامل درآمد بهره و همچنین هزینه های بسته شدن یا مبدا (و سایر هزینه ها) است که به وام گیرنده پرداخت می شود. هزینه ها شامل هرگونه هزینه مربوط به پرداخت و همچنین هزینه بهره وام دهنده است (از این گذشته ، وام دهندگان نیز در ساختار سرمایه خود از اهرم استفاده می کنند).

اما این سطل ضرر مورد انتظار است که در اینجا مهمترین است. ضرر پیش بینی شده به عنوان قرار گرفتن در معرض اعتبار (به طور پیش فرض) محاسبه می شود ، که با احتمال وام گیرنده پیش فرض ضرب می شود ، ضرب شده توسط ضرر پیش فرض (LGD).

بیایید برخی از اعداد را برای نشان دادن اختصاص دهیم. فرض:

- 1000،000 دلار قرار گرفتن در معرض وام (در زمان پیش فرض).

- احتمال پیش فرض برای وام گیرنده 2. 00 ٪ (0. 02). وت

- LGD اختصاص یافته 25. 00 ٪ (0. 25).

ضرر مورد انتظار در این مثال (بیان شده به دلار) 5000 دلار خواهد بود. یعنی:

1،000،000 $ x 0. 02 x 0. 25 = 5،000 دلار

LGD چگونه محاسبه می شود؟

LGD به عنوان 1 منهای نرخ بازیابی پیش بینی شده دارایی (یا دارایی) محاسبه می شود. نرخ بهبودی (بیان شده به عنوان درصد) نسبت ارزش دارایی است که یک وام دهنده می تواند واقعاً انتظار داشته باشد که اگر مشتری بخواهد یک رویداد پیش فرض را آغاز کند که در نهایت طلبکار را به سناریوی انحلال سوق دهد.

اگر نرخ بهبودی مورد انتظار برای دارایی (یا کلاس دارایی) 75 ٪ (0. 75) باشد ، پس از آن LGD (1 - 0. 75) خواهد بود که برابر 25 ٪ است.

نرخ بهبودی پیش بینی بالاتر برابر با LGD پایین تر است.

نرخ بازیابی چگونه کار می کند؟

بیایید دو وام/وام گیرندگان را در نظر بگیریم:

- اولین وام مسکن تجاری است که توسط یک دارایی اساسی در املاک و مستغلات تجاری تأمین می شود.

- دوم وام به شرکتی است که به دنبال به دست آوردن نوع بسیار خاصی از مالکیت معنوی از یک رقیب کوچک است.

درآمد وام شماره 1 توسط دارایی که دارای یک بازار ثانویه فعال است ، تضمین می شود و ارزش آن از طریق ارزیابی شخص ثالث قابل تشخیص است (نسبتاً). درآمد وام شماره 2 ، برای همه اهداف و اهداف ، توسط هر دارایی (های) فیزیکی اساسی ملموس ناامن است.

منطقی خواهد بود که فرض کنیم که باید وام گیرنده شماره 1 یک رویداد پیش فرض در وام تجاری را ایجاد کند ، وام دهنده با سلب مالکیت بر روی ملک و حراج آن (در صورت لزوم) ، بخش معقول از اصل خود را بازیابی می کند. این امر به ویژه در صورت کم بودن وام به ارزش (LTV) صادق است.

این به همان اندازه منطقی خواهد بود که فرض کنیم وام دهنده در سناریوی شماره 2 زمان بسیار دشوارتری را برای بازیابی در معرض وام کامل خود در یک رویداد انحلال خواهد داشت.

بیشتر موسسات مالی بزرگ از داده های پیش فرض/انحلال تاریخی برای محاسبه نرخ بهبودی مورد انتظار در دارایی های مختلفی که شرکت مایل به تأمین مالی با استفاده از وام ترازنامه است ، استفاده می کنند.

از طرف دیگر ، بنگاه های کوچکتر ممکن است از یک سازمان ریسک یا سازمان مدیریت ریسک استفاده کنند که داده ها را جمع می کند (مانند مودی یا فیچ) برای تعیین میزان LGD برای کلاس های مختلف دارایی.

منابع بیشتر

با تشکر از شما برای خواندن راهنمای CFI برای ضرر با توجه به پیش فرض (LGD). برای ادامه یادگیری و پیشرفت حرفه خود ، منابع زیر مفید خواهد بود:

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 58