- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

روشهای هموار سازی خانواده ای از روشهای پیش بینی هستند که میانگین مقادیر در طی چندین دوره به منظور کاهش نویز و الگوهای کشف در داده ها است. میانگین حرکت یکی از روشهای صاف کننده است. میانگین حرکت یک رویکرد هموار کننده است که میانگین آن از پنجره دوره های زمانی متوالی است و از این طریق یک سری میانگین ایجاد می کند. رویکردهای متوسط در حال حرکت در درجه اول بر اساس تعداد مقادیر متوسط ، نحوه محاسبه میانگین و چند بار به طور متوسط انجام می شود. این آموزش شما را از طریق اصول اولیه انجام میانگین های متحرک طی می کند.

- : آنچه شما نیاز به تکرار تجزیه و تحلیل در این آموزش دارید: تکنیک محاسبه و نمایش یک میانگین متحرک ساده: با استفاده از مفهوم میانگین های حرکت ساده برای انجام هموار سازی چند مرحله ای: هموار سازی با استفاده از وزنهایی که به طور خاص برای خصوصیات ریاضی آنها انتخاب شده است

الزامات تکثیر

چهار بسته R در خارج از مجموعه پایه توابع وجود دارد که در آموزش استفاده می شود:

میانگین های متحرک محور

ساده ترین روش به یک میانگین متحرک ساده گفته می شود. برای این روش ، ما تعدادی از نقاط نزدیک را انتخاب می کنیم و آنها را برای تخمین روند متوسط انتخاب می کنیم. هنگام محاسبه میانگین متحرک ساده ، استفاده از تعداد عجیب و غریب از امتیاز مفید است تا محاسبه متقارن باشد. به عنوان مثال ، برای محاسبه میانگین متحرک 5 نقطه ، فرمول:

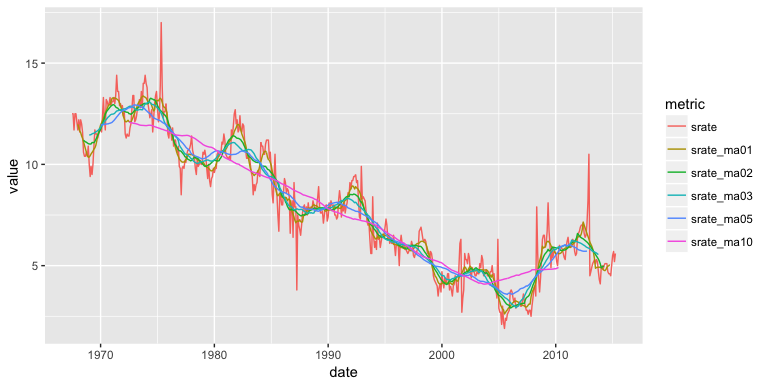

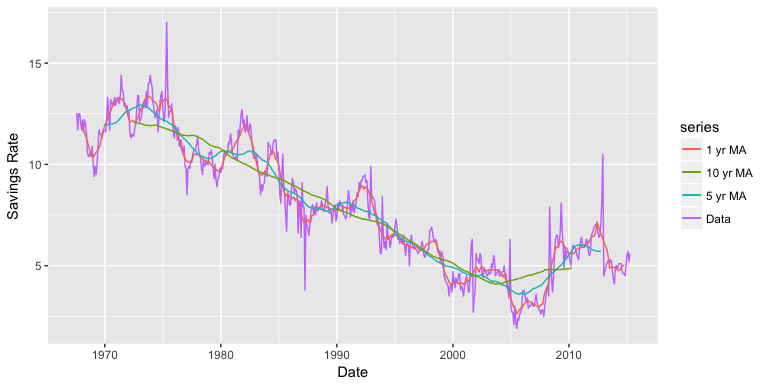

جایی که T مرحله زمانی است که شما در آن صاف می شوید و 5 تعداد امتیازاتی است که برای محاسبه میانگین استفاده می شود (که حرکت به جلو به عنوان K مشخص می شود). برای محاسبه میانگین های متحرک در داده های خود می توانیم از عملکرد Rollmean از بسته باغ وحش استفاده کنیم. در اینجا ، ما روی متغیر نرخ پس انداز شخصی (PSAVERT) در قاب داده های اقتصاد تمرکز می کنیم. با استفاده از جهش و Rollmean ، من مقادیر متوسط حرکت 13 ، 25 ،… را محاسبه می کنم و این داده ها را به قاب داده اضافه می کنم. توجه داشته باشید که ما باید صریحاً بیان کنیم تا هر سالی را که نمی توان محاسبه کرد (به دلیل کمبود داده) با NA.

اکنون می توانیم پیش برویم و این مقادیر را ترسیم کنیم و داده های واقعی را با افراد متوسط در حال حرکت در حال حرکت مقایسه کنیم.

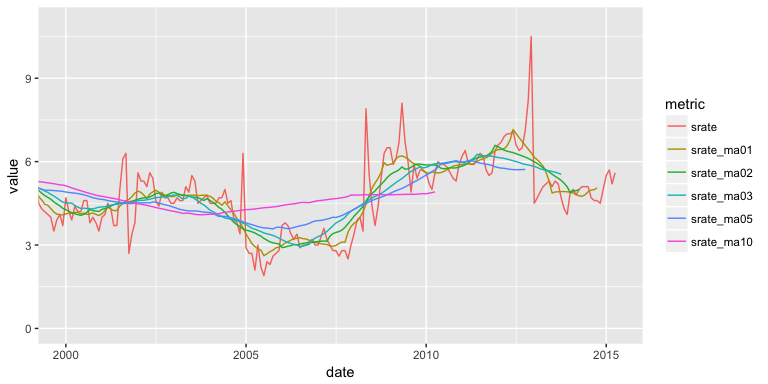

ممکن است توجه داشته باشید که با افزایش تعداد نقاط مورد استفاده برای میانگین افزایش ، منحنی نرم تر و نرم تر می شود. انتخاب مقدار برای K تعادل بین از بین بردن نویز در حالی که هنوز ساختار واقعی داده ها را ضبط می کند. برای این مجموعه ، میانگین حرکت 10 ساله () بیشتر الگوی را از بین می برد و احتمالاً بیش از حد هموار کننده است ، در حالی که میانگین حرکت 1 ساله () کمی بیشتر از نگاه کردن به خود داده ها را ارائه می دهد. ما می توانیم این را با بزرگنمایی در محدوده زمانی 2000-2015 مشاهده کنیم:

برای درک چگونگی مقایسه این میانگین های مختلف متحرک ، می توانیم MSE و MAPE را محاسبه کنیم. هر دوی این نرخ خطا با انتخاب K بزرگتر به طور متوسط افزایش می یابد. با این حال ، اگر شما یا رهبری خود بین نرخ خطای 6-9 ٪ بی تفاوت باشید ، ممکن است بخواهید روندهایی را با میانگین 3 ساله در حال حرکت به جای میانگین حرکت 1 ساله نشان دهید.

با استفاده از بسته FPP2

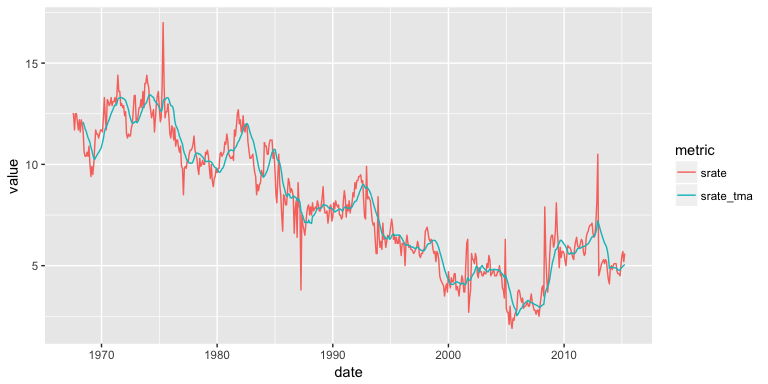

با استفاده از Autoplot () موجود در بسته FPP2 می توان یک میانگین متحرک ساده را نیز ترسیم کرد. اگر داده های شما در حال حاضر در شیء داده های سری زمانی باشد ، این مفید است. به عنوان مثال ، اگر داده های نرخ پس انداز ما قبلاً به یک شیء سری زمانی تبدیل شده بود ...

… ما می توانیم این داده ها را با AutoPlot ترسیم کنیم. در اینجا ، داده ها در خط 1 کد زیر ترسیم می شوند ، در حالی که میانگین متحرک (محاسبه شده با استفاده از عملکرد MA ()) در لایه دوم ترسیم می شود.

میانگین متحرک برای پیش بینی

میانگین های متحرک محور با میانگین داده ها در گذشته و آینده یک نقطه زمانی معین محاسبه می شوند. به این معنا نمی توان از آنها برای پیش بینی استفاده کرد زیرا در زمان پیش بینی ، آینده به طور معمول ناشناخته است. از این رو ، برای اهداف پیش بینی ، ما از میانگین های متحرک دنباله دار استفاده می کنیم ، جایی که پنجره دوره K بر روی جدیدترین مقادیر K موجود در این سری قرار می گیرد. به عنوان مثال ، اگر ما تا دوره زمانی T داده داشته باشیم ، می توانیم با میانگین در طی دوره های K قبل از T+1 مقدار T+1 را پیش بینی کنیم. اگر می خواهیم از 5 دوره زمانی اخیر برای پیش بینی T+1 استفاده کنیم ، عملکرد ما به نظر می رسد:

بنابراین ، اگر می خواستیم نرخ پس انداز ماه آینده را بر اساس میانگین سال قبل پیش بینی کنیم ، می توانیم از Rollmean با استدلال Align = "Right" برای محاسبه میانگین متحرک در حال حرکت استفاده کنیم. ما می توانیم ببینیم که اگر می خواهیم پیش بینی کنیم نرخ پس انداز برای 2015-05-01 بر اساس 12 ماه گذشته چه خواهد بود ، پیش بینی ما 5. 06 ٪ خواهد بود (میانگین 12 ماهه برای 2015-04-01). این اکنون شبیه به استفاده از یک پیش بینی ساده لوحانه اما با یک مقدار متوسط و نه آخرین مقدار واقعی است.

ما می توانیم تجسم کنیم که چگونه میانگین متحرک 12 ماهه در حال حرکت نرخ پس انداز آینده را با طرح زیر پیش بینی می کند. به راحتی می توان فهمید که میانگین های متحرک در حال حرکت ، واکنش تأخیری نسبت به تغییر در الگوهای و روند دارند.

میانگین حرکت میانگین های متحرک

مفهوم میانگین حرکت ساده را می توان برای استفاده از میانگین های متحرک به طور متوسط حرکت داد. این تکنیک اغلب با تعداد حتی نقاط داده به کار می رود تا محصول نهایی در هر نقطه متقارن باشد. به عنوان مثال ، بیایید به مجموعه داده های داخلی داده های ارائه شده توسط بسته FPP2 نگاه کنیم. برای مثال اول ما به یک قاب داده تبدیل می شویم. این قاب داده حتی با 20 ردیف شماره گذاری شده است.

میانگین متحرک حتی شماره ای نامتوازن است و برای اهداف ما ، عدم تعادل به نفع مشاهدات اخیر خواهد بود. به عنوان مثال ، برای محاسبه 4-MA ، معادله به شرح زیر است:

برای اینکه میانگین متقارن متحرک (و بنابراین دقیق تر) حرکت کنیم ، سپس 2-Ma از 4-Ma را می گیریم تا یک 2 4 4-MA ایجاد کنیم. برای مرحله 2-Ma ، ما میانگین های متحرک فعلی و قبلی را به طور متوسط انجام می دهیم ، بنابراین منجر به تخمین کلی از:

این فرآیند دو مرحله ای با تنظیم ترتیب = 4 و Center = True می تواند به راحتی با عملکرد MA انجام شود.

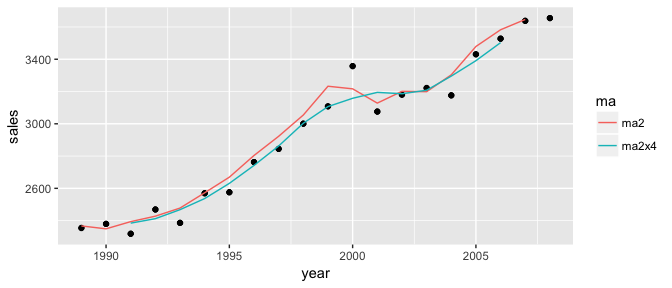

برای مقایسه این میانگین متحرک با میانگین متحرک معمولی می توانیم دو خروجی را ترسیم کنیم:

این فرآیند 2 x 4-Ma بهترین تناسب را هنوز تولید می کند. این امر ضمن حفظ روند کلی داده ها ، برخی از سر و صدا ها را ماساژ می دهد. سایر ترکیبات میانگین های متحرک مانند 3 3 3-Ma امکان پذیر است. برای حفظ تقارن ، اگر اولین میانگین متحرک شما یک امتیاز یکنواخت باشد ، MA پیگیری نیز باید دارای یک عدد یکنواخت باشد. به همین ترتیب ، اگر اولین کارشناسی ارشد شما از تعداد عجیب و غریب از امتیاز استفاده می کند ، پیگیری باید از تعداد عجیب و غریب از امتیاز استفاده کند. فقط بخاطر داشته باشید که میانگین حرکت میانگین حرکت ، اطلاعات را از دست می دهد زیرا شما به عنوان بسیاری از نقاط داده حفظ نمی کنید.

با استفاده از بسته FPP2

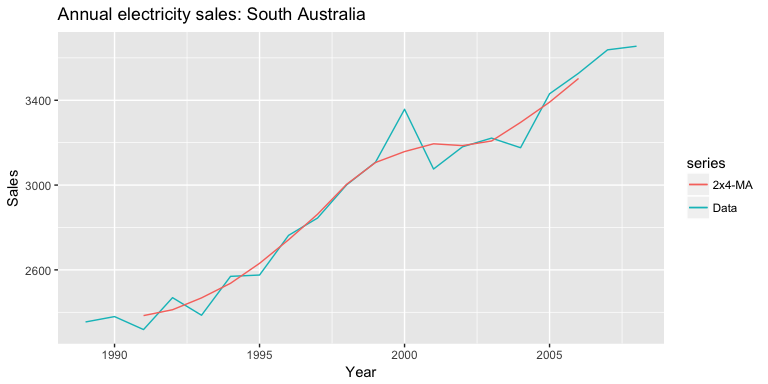

اگر داده های شما در حال حاضر در یک شیء داده سری زمانی قرار دارد ، می توانید عملکرد MA را مستقیماً با Order = 4 و Center = True اعمال کنید. به عنوان مثال ، مجموعه داده های Elecsales داخلی یک شیء سری زمانی است:

ما می توانیم میانگین حرکت 2x4 را مستقیماً محاسبه کنیم:

و ما می توانیم از AutoPlot برای ترسیم میانگین حرکت 2x4 در برابر داده های خام استفاده کنیم:

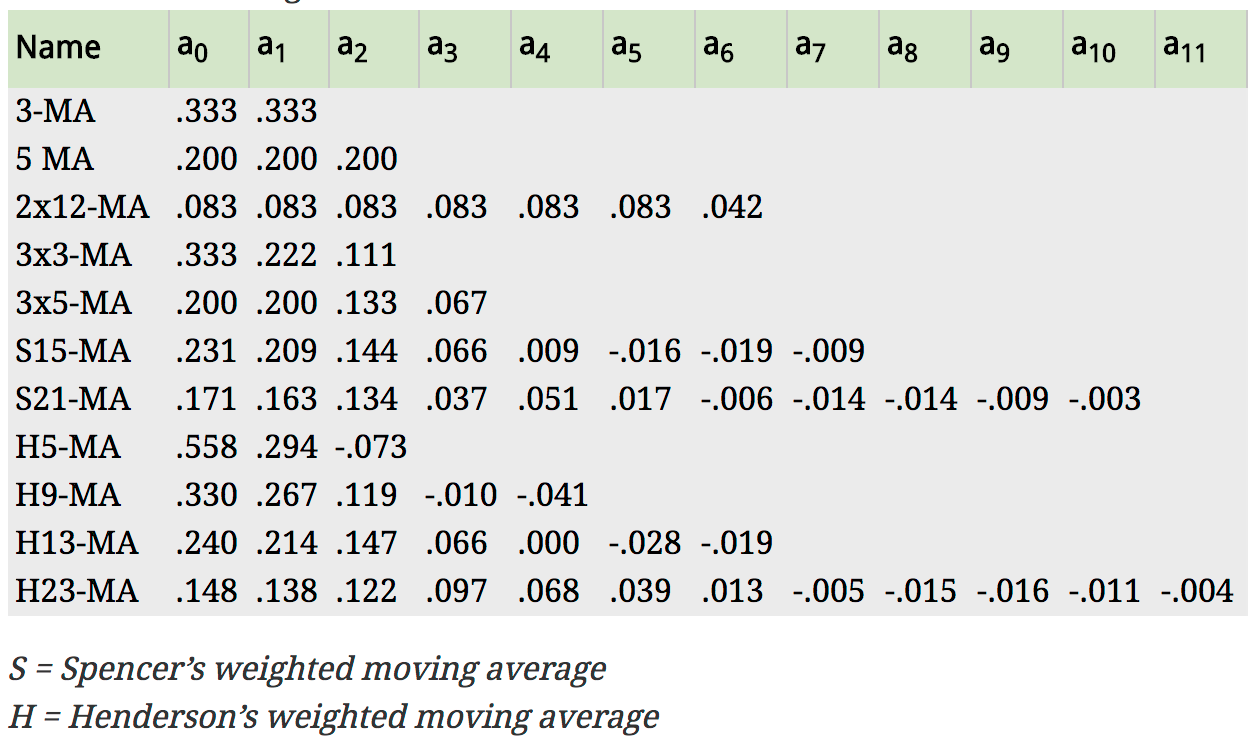

میانگین های متحرک وزنی

میانگین متحرک میانگین متحرک را می توان به عنوان یک کارشناسی ارشد متقارن که در هر مشاهده در این نزدیکی وزن متفاوتی دارد ، تصور کرد. به عنوان مثال ، 2x4-MA که در بالا مورد بحث قرار گرفت ، معادل 5-Ma وزنی با وزنهای داده شده توسط است. به طور کلی ، یک m-mma وزنی می تواند به عنوان نوشته شود

از کجا و وزن توسط آنها داده می شود. این مهم است که وزنه ها همه به یک و متقارن باشند به طوری که. این m-ma ساده یک مورد خاص است که در آن همه وزن ها با آن برابر هستند. مهمترین مزیت میانگین متحرک وزنی این است که آنها تخمین صاف تری از چرخه روند دارند. به جای مشاهدات وارد و محاسبه با وزن کامل ، وزن آنها به آرامی افزایش می یابد و سپس به آرامی کاهش می یابد و در نتیجه یک منحنی نرم تر می شود. برخی از مجموعه های خاص از وزن به طور گسترده ای مانند موارد زیر استفاده می شود:

شکل: وزن های متداول در میانگین های متحرک وزنی (Hyndman & Athanasopoulos ، 2014)

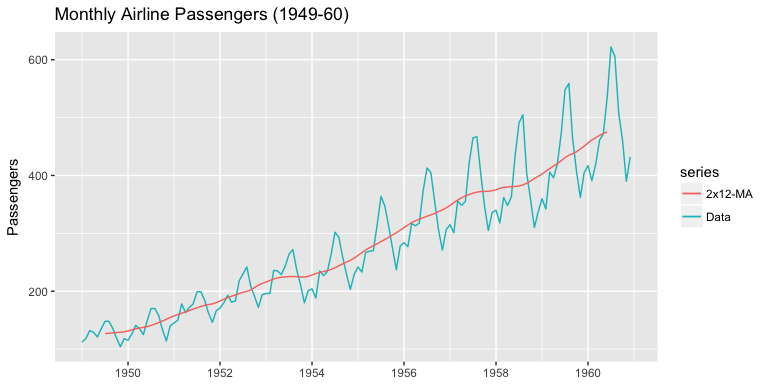

به عنوان مثال ، داده های AirPassengers حاوی ورودی برای هر ماه در مدت زمان 12 ساله است ، بنابراین یک دوره زمانی شامل 12 واحد زمانی است. یک تنظیم 2 x 12-MA روش ارجح برای چنین داده هایی است. این مشاهدات و همچنین 5 مشاهده بلافاصله قبل و بعد از آن ، وزن دریافت می کنند ، در حالی که نقطه داده برای آن ماه سال گذشته و آن ماه سال بعد هر دو وزن دریافت می کنند.

ما می توانیم با استفاده از عملکرد MA همانطور که در آخرین بخش انجام دادیم ، این میانگین متحرک وزنی را تولید کنیم

و برای مقایسه این میانگین متحرک با سری زمانی واقعی:

می بینید که ما فصلی را صاف کرده ایم اما روند کلی را ضبط کرده ایم.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 57