- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

یک موسسه پول الکترونیکی (EMI) نمادی از تکامل خدمات مالی است. چنین مؤسساتی بیشتر به عنوان واسطه گری و پرداخت هزینه های الکترونیکی شناخته شده است ، که به ارزش کل پرداخت های دیجیتال در حدود 6،752،388 دلار در سال 2021 کمک می کند و انتظار می رود تا سال 2025 به 10،715،390 دلار برسد. عملکرد و چگونگی تفاوت آنها با سایر خدمات مالی.

EMI چیست؟

EMI یک سیستم پیشرفته و دیجیتالی برای ارائه خدمات مالی در سراسر جهان است. به عنوان یک موسسه خدمات مالی ، EMI با تنظیمات و عملیات با بانک ها متفاوت است. در اصل ، EMI یک نهاد حقوقی یا نهاد است که مجوز عملیاتی را برای پرداخت پول الکترونیکی دریافت کرده است. این مجوز به EMI اجازه می دهد تا خدماتی را که PSP های سنتی ارائه می دهند ، به علاوه پول الکترونیکی را ارائه دهد.

پول الکترونیکی چیست؟

پول الکترونیکی ، همچنین به عنوان پول الکترونیکی شناخته می شود ، معادل دیجیتالی پول نقدی است که در سیستم های رایانه ای EMI ذخیره شده است) یا سیستم های رایانه ای بانکی برای تسهیل معاملات الکترونیکی. به دلیل کارآیی عظیم این فناوری ، پول الکترونیکی بیشتر برای فعالیت های الکترونیکی استفاده می شود. ارزش آن معمولاً توسط همان عوامل مالی با ارز فیات تعیین می شود و بنابراین می تواند به یک شکل ملموس تبدیل شود.

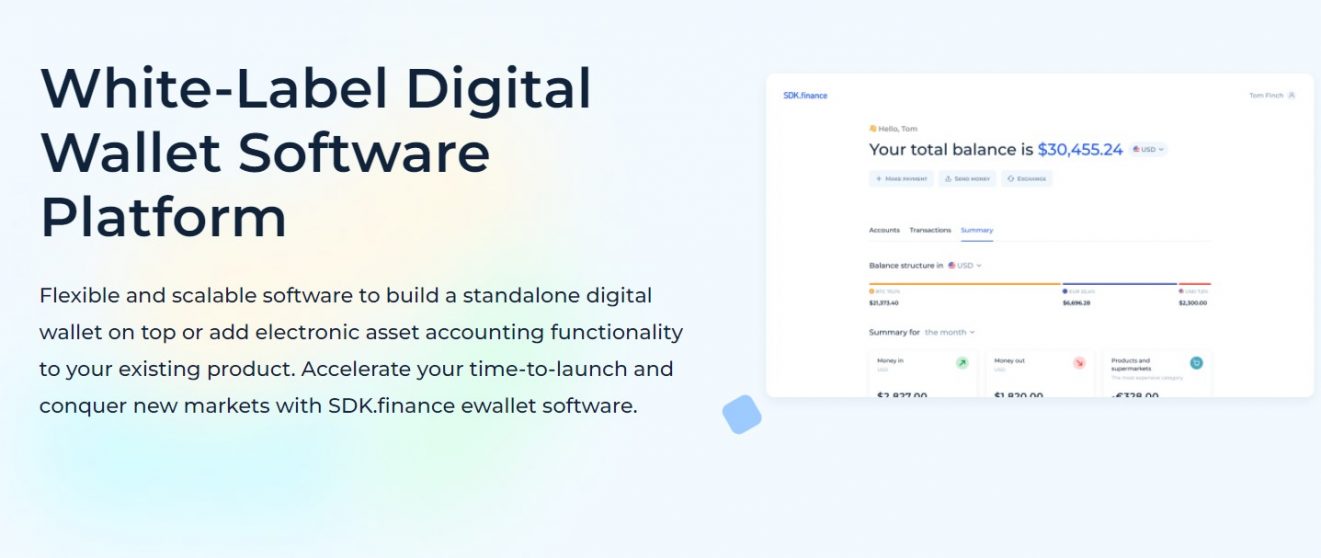

به دنبال یک نرم افزار کیف پول دیجیتال هستید؟

sdk. finance نرم افزار اساسی و پیشرفته ewallet را برای تجارت شما فراهم می کند.

یک موسسه پول الکترونیکی چگونه کار می کند؟

EMI می تواند تنها پس از دریافت مجوز EMI از نهادهای مربوطه فعالیت کند. این به عنوان یک بانک فعالیت می کند - اما درک آن مهم است - EMI یک بانک نیست. با توجه به تعداد محدودی از اطلاعات موجود در مورد مفهوم EMI ، بیشتر افرادی که مشاغل را با استفاده از پول الکترونیکی انجام داده اند ، حتی بدون دانستن این کار را انجام داده اند.

EMI ها چه خدماتی ارائه می دهند؟

خدمات کلیدی انجام شده توسط موسسات پول انتخابی شامل موارد زیر است:

- صدور و توزیع پول الکترونیکی (مشتریان وجوه خود را به پول الکترونیکی در کیف پول الکترونیکی (حساب آنلاین خود) تبدیل می کنند و با آن وجوه پرداخت می کنند)

- خدمات مبادله

- نقل و انتقالات بدهی مستقیم یا اعتباری

- حواله پول

- حساب پرداخت برداشت نقدی و واریز

- ارائه اطلاعات حساب

همچنین برجسته کردن خدمات وی که EMI ها ارائه نمی دهند نیز مهم است:

- حساب های بانکی

- سپرده ها (یا ضمانت سپرده)

- حساب های بانکی را پیشنهاد دهید زیرا آنها نمی توانند سپرده دریافت کنند.

- معاملات بین المللی

مجوز EMI توضیح داد

مجوز موسسه EMI یک سند قانونی است که توسط نهادهای نظارتی مربوطه به یک موسسه اعطا می شود و به دومی اجازه می دهد تا پول الکترونیکی را اداره و پرداخت کند.

در ایجاد یا راه اندازی یک موسسه پول الکترونیکی (EMI) ، قصد دارند صاحبان EMIS مجوز از FCA دریافت کنند. اگرچه تصویب جداگانه برای ارائه خدمات پرداخت لازم نیست ، EMI ها باید FCA را از خدمات پرداختی که قصد ارائه آنها را دارند ، اطلاع دهند. گزینه "EMI UK کوچک" نیز در انگلستان موجود است ، جایی که فعالیت های این شرکت به انگلیس محدود می شود و همچنین با حجم پرداخت ماهانه و متوسط پول الکترونیکی برجسته محدود می شود.

در هنگام درخواست مجوز EMI ، EMI در نظر گرفته شده باید بیانگر این باشد که این شرکت پول الکترونیکی را پرداخت کرده و خدمات پرداخت متفقین را ارائه می دهد. در نتیجه ، باید شامل داده هایی در مورد عملیات و برنامه های تجاری شرکت ، مشخصات اولیه سرمایه ، اقدامات ایمنی ، چارچوب های نهادی و کنترل داخلی ، شیوه ها و فرآیندهای موسسه ، اقدامات تداوم تجارت ، اقدامات حفاظت از داده ها ، اقدامات انطباق AML/CTF ، اقداماتو اطلاعات مربوط به سهامداران و توافق نامه های قرارداد فرعی.

نرم افزار Ewallet برای EMIS

با مجوز کد منبع

مزایای EMI برای مشتریان چیست؟

در سال 2014 ، اتحادیه اروپا بیش از 2. 1 میلیارد خرید پول الکترونیکی انجام داد که در سال 2018 به بیش از 4 میلیارد نفر افزایش یافت. در سال 2019 ، تقریباً 4،6 میلیارد معاملات الکترونیکی الکترونیکی انجام شد. بنابراین ، چه چیزی باعث افزایش می شود؟

- دسترسی آسان مشتریان EMI از راحتی بانکداری الکترونیکی ارزش قائل هستند. آنها نیازی به رفتن به یک بانک فیزیکی برای معامله ندارند. ما می توانیم بیشتر کارها را از خانه انجام دهیم و در وقت بیشتری صرفه جویی کنیم.

- خدمات پرداخت در طول ساعت مشتریان ممکن است تصمیم بگیرند که چه موقع به اطلاعات مالی خاص دسترسی پیدا کنند و چه موقع انتقال یا سایر عملیات را انجام دهند.

- هیچ ریسک اعتباری از آنجا که EMI ها از پول مشتریان خود برای وام دادن به آن استفاده نمی کنند ، برخلاف بانک ها ، وجوه مشتریان ایمن ، رمزگذاری شده و در حساب های خود ایمن است.

- هزینه های پایین تر از آنجا که معاملات آسانتر و سریعتر توسط EMI ها پردازش می شوند ، منجر به ارزان تر بودن آنها می شود که این امر به مشتریان نیز ترجمه می شود.

موسسه پول الکترونیکی در مقابل بانک: کدام یک بهتر است؟

در حالی که موسسات بانکی با وجوه خود وجوه مشتری (مخلوط) را با وجوه خود فیوز می کنند و از هر دو در اداره مشاغل خود استفاده می کنند (به عنوان مثال ، "برای افزایش وام به حساب خود") ، موسسات پول الکترونیکی باید تمام وجوه دریافت شده از مشتری را به حیاط زنگ بزنند و آنها را متمایز نگه دارند. خودشان در "حساب های طبقه بندی شده".

علاوه بر این ، علیرغم دسترسی EMI به وجوه مشتری ، مجوز ندارد که وجوه را به چیزی غیر از اهداف صرفاً معامله ای مانند پرداخت پول الکترونیکی و بازپرداخت منحرف کند.

با توجه به سپرده ها ، موسسات پول الکترونیکی بر خلاف بانک ها نیز مجاز به دریافت سپرده و وام از بودجه دریافت شده در ازای پول الکترونیکی نیستند. و در شرایطی که آنها انجام می دهند ، باید مکمل و در درجه اول در رابطه با تحقق یک فرآیند پرداخت باشد.

موسسات پول الکترونیکی در مقابل موسسات پرداخت مجاز

قبل از اینکه به اختلافات بین هر دو اصطلاح بپردازیم ، بیایید درک کنیم که API یا موسسه پرداخت مجاز ، مستلزم آن است.

موسسه پرداخت مجاز (API) چیست؟

یک موسسه پرداخت یک کلاس از دروازه پرداخت است که تحت دستورالعمل 2007/64/EC تأسیس شده است ، که اغلب به عنوان دستورالعمل خدمات پرداخت 1 (PSD1) شناخته می شود. اکنون ، PSD2 و اجرای ملی آن توسط کشورهای عضو اتحادیه اروپا فعالیت موسسات پرداخت را کنترل می کنند. PI اشخاصی هستند که با هدف اصلی ارائه خدمات پرداخت ایجاد شده اند اما ممکن است در سایر فعالیت های اقتصادی (موسسات پرداخت ترکیبی) نیز شرکت کنند. آنها موسساتی هستند که به عنوان ارائه دهندگان خدمات مالی خود پایدار طبقه بندی می شوند که نقش اساسی و اساسی در سیستم مالی دارند. در زیر برخی از API های خدمات کلیدی ارائه شده است:

- معاملات پرداخت ، مانند نقل و انتقالات اعتباری و بدهی های مستقیم از طریق کارت های پرداخت یا دستگاه های مشابه.

- پرداخت ابزارهای پرداخت ؛

- خدمات انتقال پول ؛

- خدمات مبادله ارز ؛

- خدمات جانبی (مرتبط با خدمات اصلی آنها) ؛

- وام.

سکوی قوی برای neobanks

بسازید که مشتریان بانک دیجیتال برای زندگی با آنها بمانند

EMI در مقابل API: تفاوت بین موسسات پول الکترونیکی و موسسات پرداخت

اکنون که با EMI و API آشنا هستیم ، بیایید به برخی از اختلافات بین هر دو مفهوم نگاهی بیندازیم:

توانایی صدور پول الکترونیکی تفاوت اساسی بین EMIS و PIS است. فقط موسسات پول الکترونیکی مجاز به صدور پول الکترونیکی هستند ، در حالی که PI ها نیستند. در عین حال ، EMI ها می توانند تمام خدماتی را که PIS انجام می دهند ارائه دهد (اما این بدان معنا نیست که آنها به طور خودکار مجاز به انجام این کار هستند - این منطقه کاملاً تنظیم شده است ، بنابراین آنها برای ارائه انواع خاصی از پرداخت به مجوز از یک آژانس نظارتی ملی نیاز دارند. خدمات

- از مشخصات حفاظت

مؤسسات پول الکترونیکی و موسسات پرداخت باید اقدامات ویژه ای را که در EMD2 و PSD2 تعیین شده اند ، دنبال کنند. موسسات پرداختی که از طرف دیگر شروع به پرداخت پرداخت یا اطلاعات حساب می کنند ، مشمول تعهدات حفاظت نیستند. علاوه بر این ، میزان نقدی که یک موسسه EMI برای خدمات مرتبط با پرداخت پول الکترونیکی و خدمات پرداخت نامربوط دریافت می کند ، نمی تواند در همان حساب محافظت شده برگزار شود.

طبق ماده 4 (12) PSD2 ، از یک حساب پرداخت برای پرداخت پرداخت به نام یک یا چند کاربر از یک سرویس پرداخت خاص استفاده می شود. ماده 2 (3) دستورالعمل 2014/92/اتحادیه اروپا همچنین بیان می کند که یک حساب پرداخت به نام یک یا چند مشتری برگزار می شود و برای انجام معاملات پرداخت استفاده می شود.

به طور اساسی ، هنگامی که وجوه به یک حساب پرداختی که توسط یک موسسه پرداخت نگهداری می شود ، منتقل می شود ، این پول باید با یک معامله پرداخت خاص همراه باشد.

بر خلاف یک موسسه پول الکترونیکی ، یک موسسه پرداخت نمی تواند پول را از طرف دارنده حساب ذخیره کند.

- نیازهای سرمایه راه اندازی

موسسات پرداخت مجاز به طور قابل توجهی نیازهای سرمایه گذاری را نسبت به موسسات پول الکترونیکی محدود کرده اند زیرا آنها به نمایندگی از مشتریان پول ذخیره نمی کنند و از این طریق باید از طریق معامله قابل ردیابی پول را به حساب منتقل کنند.

در هزینه های مختلف برنامه تغییر می کند که باید توسط EMI و API جدا از نیاز سرمایه راه اندازی و سایر نیازهای سرمایه متصل به مجوز پرداخت شود.

Ewallet software for EMI license holders

با توجه به رشد سریع دیجیتال سازی و تکامل صنعت مالی برای تحقق این رشد ، می توان گفت که موسسات پول الکترونیکی برای ماندن در اینجا هستند. و به همین ترتیب ، بازیکنان این صنعت باید با ابزارهای فن آوری اخیر سازگار شوند تا مرتبط باشند. در همین راستا ، داشتن محصولات پرداخت نرم افزاری سازگار برای رفع نیازهای رو به رشد مصرف کنندگان ضروری است. اگر متقاضی مجوز EMI هستید یا قبلاً به دست آورده اید ، SDK. Finance می تواند شرکت شما را در زمان و منابع زیادی برای تهیه یک راه حل رقابتی EWALLET ذخیره کند. شما می توانید از پلتفرم کیف پول دیجیتال ما استفاده کنید که دارای مجوز کد منبع است تا زمان به بازار خود را به نصف (یا بیشتر) کاهش داده و محصول خود را بر روی یک هسته معامله با کارایی بالا قرار دهید.

EMI چیست؟

EMI یک سیستم پیشرفته و دیجیتالی برای ارائه خدمات مالی در سراسر جهان است.

به عنوان یک موسسه خدمات مالی ، EMI با تنظیمات و عملیات با بانک ها متفاوت است. در اصل ، EMI یک نهاد حقوقی یا نهاد است که مجوز عملیاتی را برای پرداخت پول الکترونیکی دریافت کرده است. این مجوز به EMI اجازه می دهد تا خدماتی را که PSP های سنتی ارائه می دهند ، به علاوه پول الکترونیکی را ارائه دهد.

پول الکترونیکی چیست؟

پول الکترونیکی ، همچنین به عنوان پول الکترونیکی شناخته می شود ، معادل دیجیتالی پول نقد ذخیره شده در سیستم های رایانه ای EMI (EWALLETS) یا سیستم های رایانه ای بانکی برای تسهیل معاملات الکترونیکی است.

ارزش آن معمولاً توسط همان عوامل مالی با ارز فیات تعیین می شود و بنابراین می تواند به یک شکل ملموس تبدیل شود.

EMI ها چه خدماتی ارائه می دهند؟

خدمات کلیدی انجام شده توسط موسسات پول انتخابی شامل موارد زیر است:

- صدور و توزیع پول الکترونیکی (مشتریان وجوه خود را به پول الکترونیکی در کیف پول الکترونیکی (حساب آنلاین خود) تبدیل می کنند و با آن وجوه پرداخت می کنند) - خدمات ارزی - بدهی مستقیم یا نقل و انتقالات اعتباری - حواله پول - حساب پرداختبرداشت و واریز نقدی - ارائه اطلاعات حساب

مزایای EMI برای مشتریان چیست؟

- دسترسی آسان مشتریان EMI از راحتی بانکداری الکترونیکی ارزش قائل هستند. آنها نیازی به رفتن به یک بانک فیزیکی برای معامله ندارند. ما می توانیم بیشتر کارها را از خانه انجام دهیم و در وقت بیشتری صرفه جویی کنیم.- خدمات پرداخت دور ساعت مشتریان ممکن است تصمیم بگیرند که چه موقع به اطلاعات مالی خاص دسترسی پیدا کنند و چه موقع انتقال یا سایر عملیات را انجام دهند.- هیچ ریسکی اعتباری از آنجا که EMI ها از پول مشتریان خود برای وام دادن به آن استفاده نمی کنند ، برخلاف بانک ها ، وجوه مشتریان ایمن ، رمزگذاری شده و در حساب های خود ایمن است.- هزینه های پایین تر از آنجا که معاملات آسانتر و سریعتر توسط EMIS پردازش می شوند ، این امر باعث ارزان تر بودن آنها می شود که این امر به مشتریان نیز ترجمه می شود.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 47