- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

این که آیا شما در حرفه خود تازه کار هستید یا اخیراً بازنشسته شده اید ، چند حرکت پول هوشمند می تواند به شما در رشد سریعتر پس انداز بازنشستگی کمک کند.

نکاتی برای استفاده بیشتر از پس انداز بازنشستگی شما

نکات برتر ما را برای رشد و به حداکثر رساندن پس انداز بازنشستگی خود بررسی کنید.

من در حال حاضر:

- پس انداز و برنامه ریزی

- نزدیک شدن

- قبلاً بازنشسته شده است

برنامه ای داشته باشید

اگر تازه وارد پس انداز و سرمایه گذاری هستید ، ایجاد طرحی برای بازنشستگی می تواند احساس بیش از حد کند. یک مشاور می تواند حدس و گمان را از انتخاب سرمایه گذاری ها خارج کند و به شما در ایجاد یک برنامه پس انداز واقع بینانه کمک کند ، بنابراین می دانید که در کجا ایستاده اید و چقدر نیاز داریدنجات دادن.

آیا می دانید؟شما می توانید با یک مشاور RBC از طریق چت ویدیویی ، از طریق تلفن یا به صورت حضوری ملاقات کنید تا یک برنامه ، استراتژی گفتگو یا به سادگی یک سؤال بپرسید.

مالیات بذایند.

هنگامی که نوبت به بازنشستگی می رسد ، یک برنامه پس انداز بازنشستگی ثبت شده (RRSP) یک انتخاب برتر برای اکثر کانادایی ها است. به همین دلیل:

- کمک های شما را می توان از کل درآمد شما در سالی که سهم خود را انجام می دهید ، کسر کنید و میزان مالیات بر درآمد را که پرداخت می کنید کاهش می دهد (مالیات به تعویق می افتد تا زمانی که وجوه را از RRSP خود برداشت کنید).

- تعویق مالیات بر درآمد شما به شما امکان می دهد تا بیشتر در RRSP خود مشارکت کنید ، که به آن اجازه می دهد سریعتر رشد کند. با بازنشستگی و پس گرفتن وجوه ، احتمالاً در هنگام کار و درآمد درآمدی در یک براکت پایین تر از آنچه اکنون هستید قرار خواهید گرفت.

یک نکته را باید در نظر داشته باشید-شما نمی توانید بدون پرداخت مالیات سنگین مجازات ، زودتر از RRSP خارج شوید (مگر اینکه این برای اولین بار در خانه 1 یا تحصیلات بعد از متوسطه 2 باشد). خبر خوب این است که شما همچنین می توانید یک حساب پس انداز بدون مالیات (TFSA) باز کنید ، که به شما امکان می دهد هم برای بازنشستگی و هم برای سایر اهداف کوتاه مدت پس انداز کنید. ببینید که چگونه RRSP و TFSA جمع می شوند.

پول خود را برای کار قرار دهید.

پس از باز کردن RRSP (و/یا TFSA) ، آن را با کمک های منظم و اتوماتیک برای شما تا حد ممکن کار کنید. با صرفه جویی مداوم (هفتگی ، ماهانه و غیره) پول شما می تواند با گذشت زمان سریعتر رشد کند.

مشارکتهای منظم و اتوماتیک چقدر کار می کنند

- شما تصمیم می گیرید که چقدر پس انداز کنید و چند بار-هفته ای ، دو هفته ای ، ماهانه-به عهده شماست

- مشارکتها به طور خودکار از حساب بانکی شما (در RBC یا یک موسسه مالی دیگر) بدهکار می شوند

- شما می توانید تغییر دهید که چقدر می خواهید پس انداز کنید ، چند بار مشارکت می کنید ، و در هر زمان کمک های خود را متوقف یا مکث کنید

نکته: کمک های اتوماتیک خود را تنظیم کنید تا همزمان با هر چک و چک باشد.

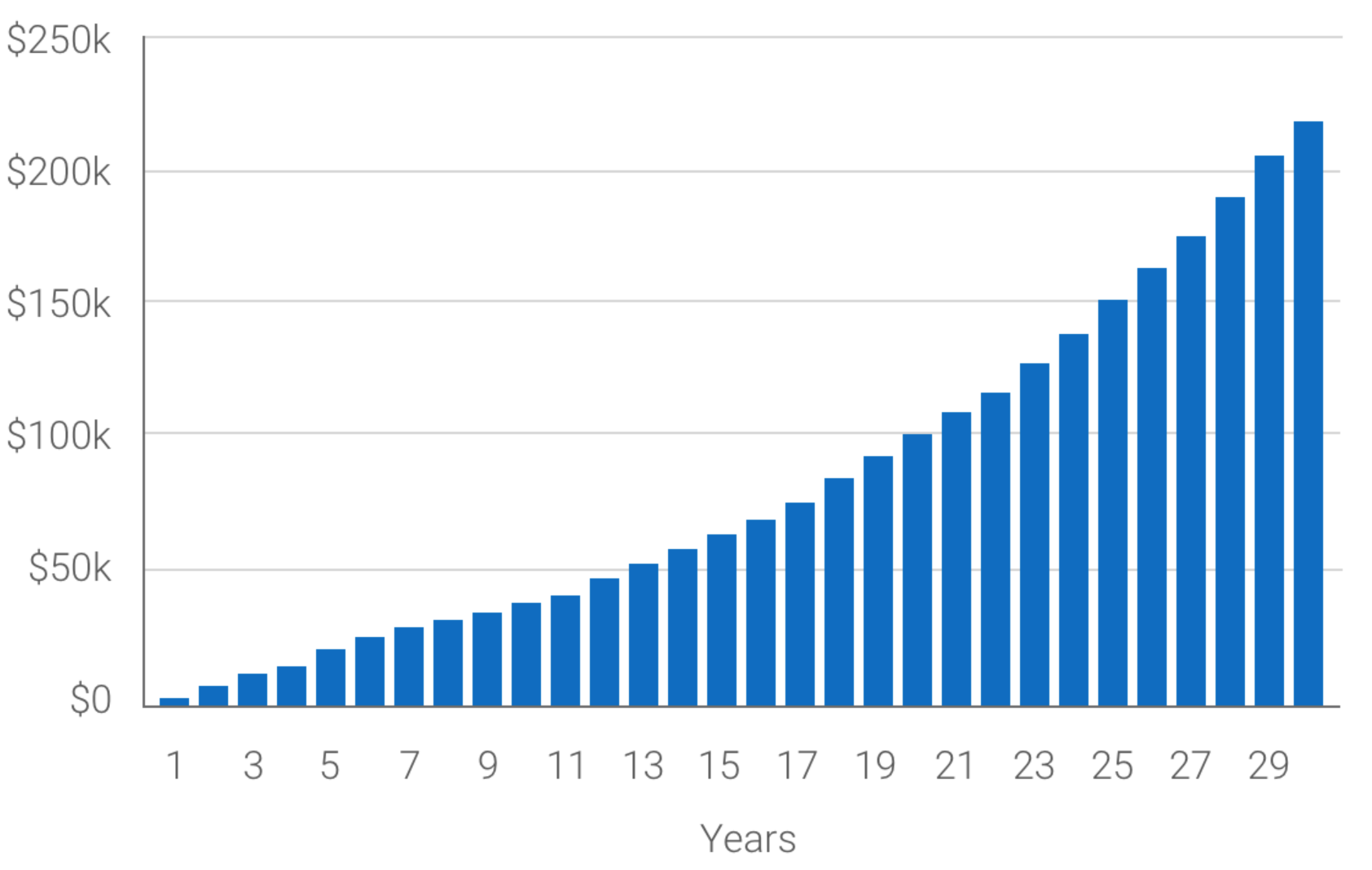

قرار دادن فقط 50 دلار در هفته در RRSP اضافه می کند:

اکنون ماشین حساب RRSP را امتحان کنید تا ببینید پول شما چقدر سریع می تواند رشد کند.

فرضیات مورد استفاده در نمودار

این نمودار نشان می دهد که چگونه 50 دلار در هفته کمک کرده است ، با کسب 6 ٪ نرخ بازده ، می تواند در طی 30 سال به بیش از 218،000 دلار برسد. محاسبات فقط برای اهداف مصور است و در نظر گرفته نشده است که ارزشهای آینده یا بازده سرمایه گذاری از هر سرمایه گذاری صندوق متقابل را منعکس کند.

از جایی شروع کنید.

احساس می کنید اکنون نمی توانید خیلی دور شوید؟با آنچه دارید شروع کنید. در هر زمان که نقدی اضافی دارید (به عنوان مثال بازپرداخت مالیاتی) همیشه می توانید بیشتر کمک کنید.

مشتری RBC؟برای کمک به صرفه جویی در پولی که نمی دانید از آن استفاده کرده اید ، از Nomi Find & Save on RBC Mobile استفاده کنید. این یک حساب پس انداز دیجیتالی رایگان است که الگوهای معامله شما را می آموزد ، دلار اضافی در جریان نقدی شما پیدا می کند و به طور خودکار آنها را به سمت پس انداز سوق می دهد. هنگامی که کمی ذخیره شده اید ، می توانید این مبلغ را به RRSP کمک کنید!

با MyAdvisor در مسیر خود قرار بگیرید.

اگر مشتری RBC هستید ، به MyAdvisor نیز دسترسی انحصاری (و رایگان) دارید ، یک سرویس دیجیتالی که می تواند به شما در شروع بازنشستگی کمک کند و همچنین به شما در پیگیری کمک می کند.

MyAdvisor چیست و چگونه می تواند به بازنشستگی من کمک کند؟

MyAdvisor یک سرویس دیجیتالی است که از ابزارهای برنامه ریزی تعاملی و توصیه های یک مشاور زنده استفاده می کند تا به شما در آماده سازی بهتر برای بازنشستگی کمک کند.

- با اطمینان بیشتر آنچه را دارید ببینید. MyAdvisor به شما نشان می دهد که چگونه با تصاویر و پیش بینی های قدرتمند از اهداف ، ارزش خالص و جریان نقدی خود کار می کنید.

- برای یک تصویر کامل ، حساب های خارج از خانه را پیوند دهید. پس انداز و سرمایه گذاری در خارج از RBC دارید؟MyAdvisor به شما امکان می دهد تا به سرعت آنها را برای نگاهی به روز به پول خود پیوند دهید.

- مشاوره شخصی دریافت کنید. با یک مشاور زنده از طریق چت ویدیویی ، از طریق تلفن یا به صورت حضوری ملاقات کنید تا برنامه بازنشستگی خود را بررسی کنید ، استراتژی صحبت کنید یا به سادگی یک سؤال بپرسید.

- در هر زمان در برنامه پس انداز بازنشستگی تغییراتی ایجاد کنید. آیا می خواهید از مشاور خود توصیه ای ببینید یا در برنامه خود تغییری ایجاد کنید؟به سادگی وارد داشبورد MyAdvisor خود شوید.

- با هشدارهای ایمیل در مسیر هدف خود باشید. هشدارهای پیشرفت به شما اطلاع می دهند که آیا برای رسیدن به هدف بازنشستگی خود نیاز به تنظیم مبلغی که پس انداز می کنید ، باید تنظیم کنید.

- در چند مرحله ساده و بدون دردسر شروع کنید. در عرض چند دقیقه ، شما ایده ای در مورد محل ایستادن خواهید داشت ، توصیه هایی را برای کمک به شما در رشد پس انداز خود مشاهده می کنید و می توانید با یک مشاور یک به یک رزرو کنید.

به بازنشستگی ایده آل خود فکر کنید.

از 10 نفر بپرسید که می خواهند در دوران بازنشستگی چه کاری انجام دهند و 10 پاسخ منحصر به فرد دریافت خواهید کرد! با نزدیک تر شدن به دوران بازنشستگی، معنی "بازنشستگی" را در نظر بگیرید - و چگونه می خواهید وقت خود را بگذرانید. مثلا:

- آیا دوست دارید خانه را کوچک کنید و زمان کمتری را صرف نگهداری از خانه کنید؟

- آیا از گذراندن زمستان های طولانی کانادا در جنوب لذت می برید؟

- آیا کارهای خاصی وجود دارد که دوست دارید برای خانواده خود انجام دهید؟

داشتن ایده ای از معنای بازنشستگی برای شما همچنین به شما کمک می کند تا تأیید کنید که پس انداز شما مطابق با انتظارات شما است.

نیاز به الهام دارید؟تعریف بازنشستگی خود را بررسی کنید.

یک بررسی سلامت مالی انجام دهید.

اکنون زمان بسیار خوبی است که با یک مشاور بنشینید تا شماره های خود را بررسی کنید و در مورد نگرانی های خود صحبت کنید.

یک مشاور RBC می تواند به درآمد، هزینه ها و بدهی های شما نگاه کند تا به شما کمک کند تصویر واضح تری از موقعیت خود و آنچه برای رسیدن به اهداف خود باید انجام دهید، داشته باشید.

برای تخمین درآمد و هزینه های خود، ماشین حساب بودجه بازنشستگی را امتحان کنید.

بر اساس نظرسنجی RBC در سال 2019، 71٪ از بازنشستگان با برنامه مالی می گویند که از زندگی بازنشستگی و همه چیزهایی که همراه آن است لذت می برند - فقط 54٪ از بازنشستگان بدون برنامه همین احساس را دارند.

گزینه های درآمد خود را درک کنید.

خوب است بدانید که می توانید از هر یک از منابع درآمد بازنشستگی خود انتظار دریافت چه چیزی را داشته باشید و یک استراتژی برای چگونگی (و زمان) استفاده از آنها پس از توقف کار داشته باشید. مشاور RBC می تواند به شما کمک کند:

- تصمیم بگیرید که درخواست برنامه بازنشستگی کانادا/کبک (CPP/QPP) و امنیت سالمندی (OAS) را به تأخیر بیندازید تا بعداً از افزایش پرداخت ها بهره مند شوید.

- گزینه های خود را برای دریافت پرداخت ها از طرح بازنشستگی کارکنان، در صورت داشتن، تعیین کنید

- درآمد حاصل از RRSP و TFSA خود را به حداکثر برسانید - و تصمیم بگیرید که چه زمانی RRSP خود را به صندوق درآمد بازنشستگی ثبت شده (RRIF) یا سالیانه تبدیل کنید.

برنامه خود را در صورت نیاز تنظیم کنید.

آیا در ارتباط با پس انداز خود هستید؟اکنون زمان انجام آن است. تا زمانی که در حال کسب درآمد شغلی هستید، می توانید پس انداز RRSP خود را ادامه دهید. این نکات را در نظر داشته باشید:

- اگر قبلاً این کار را نکرده اید، سهم RRSP خود را برای کمک به کاهش مالیات بر درآمد خود به حداکثر برسانید و اجازه دهید پول شما تا حد امکان مؤثر عمل کند.

- ابتدا به خودتان پرداخت کنید و با تنظیم مشارکت های هفتگی، دو هفته ای یا ماهانه خودکار در RRSP خود، فرصت خود را برای بازگشت افزایش دهید.

مشارکتهای منظم و اتوماتیک چقدر کار می کنند

- شما تصمیم می گیرید که چقدر پس انداز کنید و چند بار-هفته ای ، دو هفته ای ، ماهانه-به عهده شماست

- مشارکتها به طور خودکار از حساب بانکی شما (در RBC یا یک موسسه مالی دیگر) بدهکار می شوند

- شما می توانید تغییر دهید که چقدر می خواهید پس انداز کنید ، چند بار مشارکت می کنید ، و در هر زمان کمک های خود را متوقف یا مکث کنید

نکته: کمک های اتوماتیک خود را تنظیم کنید تا همزمان با هر چک و چک باشد.

آیا شما کمتر روی رشد متمرکز شده اید و بیشتر به حفظ آنچه در حال حاضر دارید علاقه مند هستید؟از یک مشاور بپرسید که آیا معقول است که دوباره سرمایه گذاری های خود را بررسی کنید.

با MyAdvisor در مسیر خود قرار بگیرید.

اگر مشتری RBC هستید ، به MyAdvisor نیز دسترسی انحصاری (و رایگان) دارید ، یک سرویس دیجیتالی که می تواند به شما نشان دهد چگونه به سمت بازنشستگی پیشرفت می کنید و همچنین به شما در پیگیری کمک می کند.

MyAdvisor چیست و چگونه می تواند به بازنشستگی من کمک کند؟

MyAdvisor یک سرویس دیجیتالی است که از ابزارهای برنامه ریزی تعاملی و توصیه های یک مشاور زنده استفاده می کند تا به شما در آماده سازی بهتر برای بازنشستگی کمک کند.

- با اطمینان بیشتر آنچه را دارید ببینید. MyAdvisor به شما نشان می دهد که چگونه با تصاویر و پیش بینی های قدرتمند از اهداف ، ارزش خالص و جریان نقدی خود کار می کنید.

- برای یک تصویر کامل ، حساب های خارج از خانه را پیوند دهید. پس انداز و سرمایه گذاری در خارج از RBC دارید؟MyAdvisor به شما امکان می دهد تا به سرعت آنها را برای نگاهی به روز به پول خود پیوند دهید.

- مشاوره شخصی دریافت کنید. با یک مشاور زنده از طریق چت ویدیویی ، از طریق تلفن یا به صورت حضوری ملاقات کنید تا برنامه بازنشستگی خود را بررسی کنید ، استراتژی صحبت کنید یا به سادگی یک سؤال بپرسید.

- در هر زمان در برنامه پس انداز بازنشستگی تغییراتی ایجاد کنید. آیا می خواهید از مشاور خود توصیه ای ببینید یا در برنامه خود تغییری ایجاد کنید؟به سادگی وارد داشبورد MyAdvisor خود شوید.

- با هشدارهای ایمیل در مسیر هدف خود باشید. هشدارهای پیشرفت به شما اطلاع می دهند که آیا برای رسیدن به هدف بازنشستگی خود نیاز به تنظیم مبلغی که پس انداز می کنید ، باید تنظیم کنید.

- در چند مرحله ساده و بدون دردسر شروع کنید. در عرض چند دقیقه ، شما ایده ای در مورد محل ایستادن خواهید داشت ، توصیه هایی را برای کمک به شما در رشد پس انداز خود مشاهده می کنید و می توانید با یک مشاور یک به یک رزرو کنید.

تمام گزینه های درآمد خود را درک کنید.

احتمالاً حداقل از یکی از منابع درآمد خود پول خود را برداشت کرده اید. این موارد می تواند شامل برنامه بازنشستگی کانادا/کبک (CPP/QPP) ، امنیت پیری (OAS) ، بازنشستگی کارفرمایان ، برنامه های پس انداز بازنشستگی ثبت شده (RRSP) و سرمایه گذاری های غیر ثبت شده باشد.

شما همچنین ممکن است راه های دیگری برای تأمین بودجه بازنشستگی خود در نظر بگیرید ، مانند:

- حرکت و کوچک کردن خانه خود

- کار پاره وقت در بازنشستگی

- وام گرفتن با استفاده از سهام در خانه خود

درک همه گزینه های شما می تواند بسیار زیاد باشد ، بنابراین از درخواست کمک نترسید! یک مشاور RBC می تواند به تمام منابع درآمد شما نگاه کند و به شما در استفاده از هر یک کمک کند.

یک استراتژی برداشت درآمد داشته باشید.

دانستن اینکه از کجا درآمد کسب کنید ، یکی از مهمترین موضوعاتی است که بازنشسته با آن می جنگند. داشتن یک استراتژی مهم است زیرا برداشت ها می تواند بر صلاحیت شما برای مزایای دولت و میزان مالیات هایی که می پردازید تأثیر بگذارد.

این مثال را در نظر بگیرید ، که نشان می دهد چگونه می توان انواع مختلف توزیع از سرمایه گذاری های شما را با نرخ های مختلف مالیات داد:

از آنجا که استراتژی های درآمد می تواند پیچیده و متفاوت برای همه باشد - بهترین کار برای صحبت با یک مشاور و متخصص مالیات در مورد وضعیت منحصر به فرد شما است.

اگر قبلاً این کار را نکرده اید ، باید تصمیم بگیرید که با RRSP خود تا پایان سال که در آن 71 ساله می شوید ، چه کاری انجام دهید ، یعنی زمانی که باید آن را به یک گزینه درآمدی مانند صندوق بازنشستگی ثبت شده تبدیل کنید ((rrif) یا سالیانه.

برای تخمین برداشت خود ، ماشین حساب RRIF را امتحان کنید.

برای صرفه جویی در مالیات ، درآمد بازنشستگی را تقسیم یا به اشتراک بگذارید.

اگر شما یا همسرتان/شریک زندگی مشترک در یک براکت مالیاتی بالاتر از دیگری قرار دارید و یکی از شما درآمد بازنشستگی دریافت می کند ، می توانید با اختصاص 50 ٪ از آن درآمد به همسر در یک براکت مالیاتی پایین ، مالیات های خود را کاهش دهیدوادبرای برخی از زوجین ، پس انداز می تواند قابل توجه باشد!

همچنین ممکن است با به اشتراک گذاشتن برنامه بازنشستگی کانادا (CPP)/برنامه بازنشستگی کبک (QPP) با همسر/شریک زندگی کم درآمد ، مالیات را پس انداز کنید.

به TFSA خود اضافه کنید.

به تمام برداشت RRIF خود احتیاج ندارید یا درآمد بازنشستگی اضافی دیگری نیز دارید؟شما می توانید این مبلغ را به یک حساب پس انداز بدون مالیات (TFSA) کمک کنید-با توجه به اینکه اتاق مشارکت دارید-تا پول شما فرصتی برای ادامه رشد بدون مالیات داشته باشد.

چرا در بازنشستگی به TFSA کمک می کنیم؟

- بر خلاف RRSP ، شما نیازی به کسب درآمد اشتغال برای مشارکت ندارید و لازم نیست که در سنین مشخصی به آن اضافه کنید.

- بر خلاف برداشت RRIF ، برداشت TFSA بدون مالیات است.

- درآمدی که در TFSA خود کسب می کنید و برداشت از آن بر واجد شرایط بودن مزایای دولت ، از جمله امنیت پیری (OAS) و مکمل درآمد تضمین شده (GIS) یا اعتبارات مالیاتی مانند اعتبار سن ، تأثیر نمی گذارد.

ایجاد یک برنامه املاک.

برنامه ریزی املاک فقط برای ثروتمندان نیست - در واقع ، می تواند به همان اندازه برنامه ریزی بازنشستگی مهم باشد!

یک برنامه املاک به شما کمک می کند تا دارایی های خود را به مردم منتقل کنید و باعث می شود که به آنها اهمیت دهید-بی پروا و مالیاتی. بدون یک نفر ، می توان هزینه های اضافی ، مالیات و تأخیرها را در هنگام توزیع دارایی های شما به عزیزانتان توزیع کرد و شما در مورد نحوه برخورد با این دارایی ها کنترل نخواهید داشت.

ابزار و منابع

به چند سوال سریع پاسخ دهید و جادوگر سرمایه گذاری ما ایده هایی را به شما می دهد!

مرکز برنامه ریزی بازنشستگی

برای شکل دادن و دقیق برنامه بازنشستگی خود به اطلاعات زیادی دسترسی پیدا کنید.

سؤالات متداول در مورد برنامه ریزی بازنشستگی

پاسخ این سوال برای همه متفاوت خواهد بود. مثلا:

- اکنون چقدر پس انداز (و بدهی) دارید؟سرمایه گذاری های شما چگونه انجام می شود؟

- چه نوع سبک زندگی را در بازنشستگی می خواهید؟آیا می خواهید به جهان سفر کنید-یا یک حرفه جدید پاره وقت را شروع کنید؟

- آیا وام و بدهی دیگر شما پرداخت می شود؟

- چه زمانی می خواهید بازنشسته شوید - و چقدر زمان برای پس انداز باقی مانده اید؟

همکاری با یک مشاور یا برنامه ریز مالی بهترین راه برای درک میزان نیاز به رسیدن به اهداف منحصر به فرد خود است.

هنگامی که نوبت به بازنشستگی می رسد ، یک برنامه پس انداز بازنشستگی ثبت شده (RRSP) یک انتخاب محبوب برای اکثر کانادایی ها است. از یک حساب پس انداز بدون مالیات (TFSA) نیز می توان برای پس انداز بازنشستگی استفاده کرد ، اما این انعطاف پذیری را به شما می دهد تا در اهداف کوتاه مدت نیز صرفه جویی کنید.

در اینجا چند روش RRSP و TFSA جمع شده است:

- پس انداز شما در RRSP در حالی که پس انداز شما در TFSA بدون مالیات رشد می کند ، مالیات می شود.

- کمک های RRSP کسر مالیات است و به شما کمک می کند تا در سالهای درآمد خود مالیات کمتری بپردازید. مشارکت TFSA کسر مالیات نیست.

- حد مشارکت RRSP شما براساس درآمد اشتغال شما است. تا زمانی که اتاق مشارکت در دسترس باشد می توانید به RRSP خود کمک کنید. با TFSA ، حتی اگر کار نمی کنید و درآمد کسب نمی کنید ، می توانید مشارکت کنید.

- شما نمی توانید پس از 71 سالگی در RRSP خود صرفه جویی کنید - TFSA به شما امکان می دهد برای زندگی کمک کنید.

- برداشت از TFSA هرگز مالیات نمی شود. برداشت از RRSP سالی است که شما پول را پس می گیرید.

برای مقایسه ویژگی ها و مزایای بیشتر ، به TFSA vs RRSP vs Esavings مراجعه کنید.

اکثر مردم از 65 سال به عنوان سن بازنشستگی استاندارد فکر می کنند زیرا کانادایی ها می توانند شروع به جمع آوری امنیت پیری (OAS) و برنامه بازنشستگی کانادا (CPP)/برنامه بازنشستگی کبک (QPP) در آن زمان کنند.(همچنین می توانید زودتر از CPP/QPP استفاده کنید ، اما پرداخت های شما کاهش می یابد.)

در واقعیت ، 64. 3 میانگین سن بازنشستگی برای همه بازنشستگان کانادا در سال 2019 بود. کانادایی های خود اشتغالی جدیدترین را در سن 67. 1 سالگی بازنشسته کردند و کسانی که در بخش دولتی کار می کردند (به عنوان مثال یک آژانس دولتی) در سن 62. 6 سالگی بازنشسته شدند. واد3

نشان داده شده است که افرادی که با یک مشاور کار می کنند ، تقریباً چهار برابر دارایی کسانی که با یک مشاور کار نمی کنند ، دارند! 4 مشاور RBC می تواند به شما کمک کند:

- تعیین کنید که آیا به اندازه کافی پس انداز می کنید تا از نوع زندگی مورد نظر خود در بازنشستگی لذت ببرید

- اطمینان حاصل کنید که پول شما تا حد امکان برای شما سخت کار می کند

- سرمایه گذاری های خود را در صورت لزوم تنظیم کنید تا برنامه بازنشستگی خود را در مسیر نگه دارید

شما می توانید با یک مشاور RBC از طریق چت ویدیویی ، از طریق تلفن یا به صورت حضوری ملاقات کنید تا یک برنامه ، استراتژی گفتگو یا به سادگی یک سؤال بپرسید.

سؤالات متداول در مورد برنامه ریزی بازنشستگی

مستمری بازنشستگی ماهانه CPP/QPP که دریافت خواهید کرد ، براساس میزان مشارکت شما و مدت زمان کمک در زمان شروع دریافت مزایا است. مبلغی که دریافت می کنید نیز در هنگام دریافت مزایای بازنشستگی خود تحت تأثیر سن شما قرار می گیرد.

- برای به دست آوردن برآوردی از مزایای بازنشستگی CPP ، با ثبت نام در حساب کاربری من کانادا به صورت آنلاین ، بیانیه کمک های CPP خود را درخواست کنید یا یک نسخه از بیانیه خود را از طریق پست از طریق پست درخواست کنید.

- برای دیدن حق QPP شخصی خود ، با ثبت نام در حساب Clicséqur بصورت آنلاین یا تماس با Retraite Quebec از طریق پست ، از جمله مشارکت خود در برنامه بازنشستگی Québec درخواست کنید.

براساس نظرسنجی اسطوره ها و واقعیت های بازنشستگی RBC 2019 ، که توسط IPSOS انجام شده است ، کانادایی ها 50+ با دارایی های قابل سرمایه گذاری 100000 دلار+ (پول نقد ، صندوق های حساب بانکی ، صندوق های حساب بازنشستگی و غیره) به طور متوسط 674،000 دلار پس انداز بازنشستگی دارند. با این حال ، وقتی از آنها سؤال شد که چه چیزی می خواهند برای بازنشستگی پس انداز کنند ، شرکت کنندگان در نظرسنجی گفتند که دوست دارند در مجموع 949،000 دلار پس انداز داشته باشند.

سالیانه یک قرارداد مالی بین شما و یک شرکت بیمه است. شما مبلغ زیادی را با بیمه گذار واریز می کنید (به عنوان مثال ، هنگام تبدیل برنامه پس انداز بازنشستگی ثبت شده خود (RRSP) به گزینه درآمد) و در عوض ، پرداخت های تضمینی یک مبلغ از پیش تعیین شده را دریافت می کنید. هر پرداخت ترکیبی از بازده سرمایه اصلی و درآمد بهره است. فقط درآمد بهره مشمول مالیات است. هنگام خرید سالانه ، شما به طور موثری تمام خطر سرمایه گذاری را به تخصص بیمه گذار منتقل می کنید.

شما می توانید انواع مختلف سالیانه را خریداری کنید:

- Annuity Life: تا زمانی که زندگی می کنید ، پرداخت های درآمد را فراهم می کند - معمولاً با ضمانت ادامه پرداخت به ذینفع خود در صورت مرگ.

- مشترک و آخرین بازمانده سالیانه: پرداخت درآمد تا زمانی که شما و همسرتان در آن زندگی می کنید انجام می شود.

- مدت خاص سالیانه: تعداد پرداخت های درآمد را مشخص می کند. اگر قبل از انجام همه پرداخت ها بمیرید ، سود مرگ به ذینفع شما پرداخت می شود.

نشان داده شده است که افرادی که با یک مشاور کار می کنند ، تقریباً چهار برابر دارایی کسانی که با یک مشاور کار نمی کنند ، دارند! 4 مشاور RBC می تواند به شما کمک کند:

- تعیین کنید که آیا به اندازه کافی پس انداز می کنید تا از نوع زندگی مورد نظر خود در بازنشستگی لذت ببرید

- اطمینان حاصل کنید که پول شما تا حد امکان برای شما سخت کار می کند

- سرمایه گذاری های خود را در صورت لزوم تنظیم کنید تا برنامه بازنشستگی خود را در مسیر نگه دارید

شما می توانید با یک مشاور RBC از طریق چت ویدیویی ، از طریق تلفن یا به صورت حضوری ملاقات کنید تا یک برنامه ، استراتژی گفتگو یا به سادگی یک سؤال بپرسید.

سؤالات متداول در مورد برنامه ریزی بازنشستگی

شما باید تا 31 دسامبر سال که در آن 71 ساله می شوید ، برنامه پس انداز بازنشستگی ثبت شده خود (RRSP) را به گزینه ای از درآمد ، مانند صندوق درآمد بازنشستگی ثبت شده (RRIF) یا Annuity تبدیل کنید.

در اینجا برخی از مهمترین تفاوت ها بین RRIF و یک سالیانه آورده شده است:

RRIF مانند پسوند RRSP شما است و برای برداشت درآمد در طول بازنشستگی شما استفاده می شود.

- شما انعطاف پذیری و کنترل پس انداز خود دارید - می توانید سرمایه گذاری های خود را تغییر دهید و جایی که RRIF خود را نگه دارید

- پرداخت ها قفل نشده اند - شما باید هر سال حداقل مبلغ را مصرف کنید ، اما در صورت نیاز به درآمد می توانید بیشتر از آن استفاده کنید

- پول در RRIF شما تا زمانی که آن را پس بگیرید ، به رشد مالیات ادامه می یابد

سالیانه یک قرارداد مالی بین شما و یک شرکت بیمه است. شما مبلغی را با بیمه گذار واریز می کنید و در عوض ، پرداخت های تضمینی یک مبلغ از پیش تعیین شده را دریافت می کنید. هنگامی که سالیانه خریداری می کنید ، به طور موثری تمام خطر سرمایه گذاری را به تخصص بیمه گذار منتقل می کنید.

- در صورت انتخاب یک سالیانه زندگی می توانید درآمد تضمین شده برای زندگی دریافت کنید

- پس از خرید سالیانه خود ، پرداخت ها قفل می شوند - لازم نیست در مورد نوسانات بازار یا نرخ بهره فکر کنید

- لازم نیست به طور فعال بودجه یا برداشت را مدیریت کنید

- لازم نیست هر سال حداقل مبلغ را برداشت کنید

یک مشاور بیمه RBC می تواند به پاسخ به سؤالات مربوط به بیمه شما کمک کند.

برای تصمیم گیری در مورد اینکه با RRSP خود چه کاری باید انجام دهید ، به کمک نیاز دارید؟با یک مشاور RBC صحبت کنید.

مالیات حتی در بازنشستگی یک واقعیت زندگی است. در حالی که شما نمی توانید از پرداخت کامل آنها اجتناب کنید ، استراتژی هایی وجود دارد که می توانید برای به حداقل رساندن مالیات و حفظ درآمد بیشتر خود استفاده کنید. وضعیت هر شخص متفاوت است ، اما در اینجا پنج استراتژی وجود دارد که ممکن است بخواهید با مشاور خود صحبت کنید:

- با استفاده از یک برنامه پس انداز بازنشستگی ثبت شده همسر (RRSP)

- تقسیم درآمد بازنشستگی با همسر یا شریک زندگی مشترک

- بهترین راه برای برداشت از منابع مختلف درآمد شما

- کمک به حساب پس انداز بدون مالیات (TFSA)

- روشهای کارآمد مالیاتی برای رسیدگی به پول اضافی یا دارایی های شما

برای اطلاعات بیشتر ، مقاله ما را بررسی کنید ، چگونه می توانم مالیات خود را در بازنشستگی کاهش دهم؟

هر سال ، شما باید حداقل مبلغ پول را از صندوق درآمد بازنشستگی ثبت شده خود (RRIF) خارج کنید.

اگر تصمیم دارید بیش از حد حداقل مصرف کنید ، موسسه مالی که در آن RRIF خود را نگه می دارد ، باید مبلغ مشخصی از مالیات را برای هر مبلغی که بیش از حداقل مبلغ باشد ، کسر کنید.

به طور کلی ، پرداخت های جمع از RRIF که بیش از حداقل از حداقل نرخ های احتمالی تخمین زده شده زیر است:

- 10 ٪ (5 ٪ برای کبک) در مبلغ 5000 دلار

- 20 ٪ (10 ٪ برای کبک) با مبلغ بیش از 5000 دلار

- 30 ٪ (15 ٪ برای کبک) با مبلغ بیش از 15000 دلار

چندین قانون و مقررات برای نگه داشتن RRIF وجود دارد. برای توضیح بیشتر و نحوه مالیات برداشت شما ، لطفاً با یک مشاور صحبت کنید یا به وب سایت CRA مراجعه کنید.

عادات بی نظیر هزینه ، خواسته ها و نیازهای سبک زندگی شما ، سلامتی ، وضعیت خانوادگی ، مالیات - همه این موارد می تواند تأثیر بگذارد که پول شما در بازنشستگی چه مدت دوام داشته باشد. هیچ دو موقعیت دقیقاً یکسان نیستند.

اگر این سؤال شما را در شب نگه می دارد ، یا حتی اگر فقط می خواهید شماره های خود را دو بار بررسی کنید ، یک مشاور RBC می تواند به شما کمک کند تا یک برنامه تهیه کنید تا تصویری واضح تر از جایی که در آن ایستاده اید و آنچه باید انجام دهید داشته باشیدیک بازنشستگی طولانی و رضایت بخش.

براساس نظرسنجی RBC 2019 ، 71 ٪ از بازنشستگان با یک برنامه مالی می گویند که آنها از زندگی بازنشستگی لذت می برند و تمام آنچه که با آن پیش می رود - فقط 54 ٪ بازنشستگان بدون برنامه به همین ترتیب احساس می کنند.

می خواهید در تصمیم گیری در مورد چگونگی سرمایه گذاری کمک کنید؟بیایید متصل شویم

برای مشاوره سرمایه گذاری یک به یک با یک مشاور صحبت کنید ، به تهیه یک برنامه و موارد دیگر کمک کنید.

خدمات برنامه ریزی مالی و مشاوره سرمایه گذاری توسط شرکت Royal Mutual Funds (RMFI) ارائه شده است. RMFI ، RBC Global Asset Management Inc. ، Royal Bank of Canada ، Royal Trust of Canada و شرکت Royal Trust نهادهای شرکت های جداگانه ای هستند که وابسته هستند. RMFI به عنوان یک شرکت خدمات مالی در استان کبک مجوز دارد.

برای خرید اولین خانه خود تحت برنامه خریداران خانه می توانید 35000 دلار از RRSP خود خارج کنید. این وجوه باید حداقل 90 روز قبل از پس گرفتن آنها در سپرده باشد و توافق نامه امضا شده برای خرید یا ساخت خانه واجد شرایط لازم است. حداقل 1/15 وجوه باید هر سال بازپرداخت شود و دو سال پس از برداشت بودجه آغاز شود. برای جزئیات بیشتر به برنامه خریداران خانه آژانس درآمد کانادا مراجعه کنید.

براساس برنامه یادگیری مادام العمر ، می توانید برای هر سال تقویم برای آموزش تمام وقت یا آموزش تمام وقت یا آموزش پس از متوسطه ، 10،000 دلار در هر سال تقویم پس بگیرید. کل مبلغی که می توان آنرا برداشت کرد 20،000 دلار هر کدام با برداشت بیش از چهار سال متوالی است. حداقل 10 ٪ از مبلغ وام گرفته شده باید هر سال ، در طی حداکثر 10 سال بازپرداخت شود.

منبع: فاکتور گاما و ارزش مشاوره مالی ، کلود مونتماروکت ، ناتالی ویننوت-بریوت ، 2016.

اینها یافته های نظرسنجی اسطوره ها و واقعیت های بازنشستگی RBC 2019 است که توسط IPSOS بین 2 تا 8 آوریل 2019 انجام شده است. برای بررسی کلی ، نمونه ای از 2،000 کانادایی در سن 50+ سال از طریق پانل Ipsos i-say مصاحبه شد و غیرمنابع پانل. از سهمیه و وزن استفاده شد تا اطمینان حاصل شود که ترکیب نمونه منعکس کننده جمعیت بزرگسالان با توجه به داده های سرشماری و ارائه نتایج در نظر گرفته شده برای تقریبی جهان نمونه است. برای این نسخه ، داده های ارجاع شده در میان نمونه ای از 900 سالگی 50 ساله است که از قبل بازنشستگان با دارایی های قابل سرمایه گذاری 100K یا بیشتر ، و 100 سال 50 ساله که دارای دارایی های قابل سرمایه گذاری کمتر از 100K هستند ، هستند. اعتبار نظرسنجی های آنلاین IPSOS با استفاده از فاصله اعتبار اندازه گیری می شود. در این حالت ، نتایج به طور دقیق در 3/3 درصد پوند ، 19 برابر از 20 ، برای نمونه کامل بومرهای از پیش بازنشسته ، 3. 7 درصد پوند برای کسانی که دارای دارایی های قابل سرمایه گذاری 100K+و 11. 2 درصد پوند برای هستند ، در نظر گرفته می شوند. کسانی که دارایی های قابل سرمایه گذاری کمتر از 100K دلار دارند.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 56