- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

نقاط محکم کردن فدرال برای فشارهای نقدینگی ، نگرانی های اعتباری در افق

تجزیه و تحلیل احساسات در درآمد سه ماهه با Q1 2023 تماس می گیرد

وبلاگ

این بار متفاوت است: یک قافیه بانکی

وبلاگ

خبرنامه ملزومات بانکی: نسخه 22 مارس

پادکست

بحث در خیابان |قسمت 108 - وزن گیری نرخ افزایش نرخ فدرال در برابر بحران نقدینگی بانک ها

- پژوهش

- 27 سپتامبر ، 2022

نقاط محکم کردن فدرال برای فشارهای نقدینگی ، نگرانی های اعتباری در افق

- نویسنده زین طارقناتان استوال

- خدمات مالی مالی

معرفی

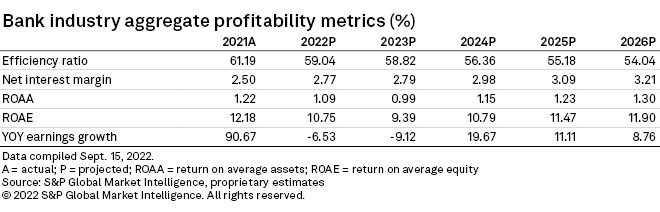

افزایش سوئیفت در نرخ بهره و رشد قوی وام به بانک ها امکان می دهد تا در سال 2022 گسترش قابل توجهی در حاشیه بهره خالص ثبت کنند ، اما فشارهای بودجه نیز باید در طول سال آینده رشد کنند.

از آنجا که فدرال رزرو سیاست پولی را برای اهلی کردن تورم محکم می کند ، حاشیه بانکها به ویژه در سال 2022 گسترش می یابد. هزینه های سپرده فقط در نیمه اول سال 2022 به طور متوسط صعود کرده است اما در نیمه دوم سال سریعتر افزایش می یابد و حتی بیشتر افزایش می یابد2023 ، سرعت گسترش حاشیه. نرخ بالاتر و تورم بالا نیز ترس های رکود اقتصادی و چشم انداز ضرر و زیان به ویژه بالاتر را افزایش داده است. ما انتظار داریم که هزینه های اعتبار در سال 2023 عادی شود و از رشد درآمد از سطح سال گذشته جلوگیری کند اما معتقدیم که ضرر قابل کنترل خواهد بود.

نرخ بالاتر آسانسور را به حاشیه ها ارائه می دهد اما فشار بر افزایش هزینه های سپرده افزایش می یابد

فدرال رزرو تا ماه آگوست نرخ های کوتاه مدت را با 225 امتیاز پایه بالا برد و در 21 سپتامبر با 75 امتیاز پایه دیگر افزایش یافت ، در حالی که قصد دارد همچنان ترازنامه خود را کاهش دهد. این اقدامات حاشیه های بانکی را تقویت می کند و به متریک سودآوری کلیدی اجازه می دهد تا 27 امتیاز پایه در سال 2022 به 2. 77 ٪ گسترش یابد.

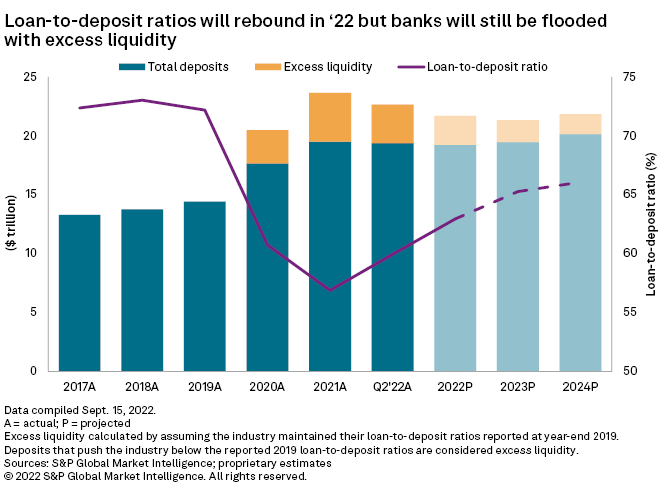

کاهش ترازنامه فدرال رزرو ، افزایش تورم و استفاده از برخی از تقریبا 2. 5 تریلیون دلار در پس انداز اضافی که مصرف کنندگان از طریق این همه گیر جمع می کنند ، انتظار می رود فشار را به سپرده ها وارد کند و این امکان را می دهد که نسبت وام به سپرده از سطح افسرده بازیابی شود. برخی از این فشارهای نقدینگی در سه ماهه دوم ظهور کردند که سپرده ها از دوره قبل 1. 9 ٪ کاهش یافت اما مانده ها بالاتر از سطح سال گذشته بودند. از آنجا که تورم بالا و نرخ بالاتر همچنان ادامه دارد ، انتظار می رود که سپرده ها در سال 2022 به میزان متوسطی کاهش یابد ، در حالی که وام ها 9 ٪ رشد می کنند و به موسسات این امکان را می دهد تا بیشتر از نقدینگی اضافی خود را برای کار مستقر کنند.

رشد سپرده های تاریخی در طول همه گیر ، بانک های چپ با نقدینگی بیش از حد ، به حدود 4. 13 تریلیون دلار در پایان سال 2021 رسیدند. نقدینگی اضافی امسال کاهش یافته است اما هنوز در پایان سه ماهه دوم 2022 3. 28 تریلیون دلار ایستاده است. به ویژه در سال 2022 کاهش می یابد و در سال 2023 کاهش می یابد و زیر 2 تریلیون دلار سقوط می کند.

نقدینگی بیش از حد در حاشیه های بانکی وزن داشته است ، اما همچنین به موسسات اجازه داده است که به آرامی نرخ سپرده را افزایش دهند ، حتی اگر فدرال رزرو سیاست پولی را با سریعترین سرعت در 30 سال محکم کند. بیشتر موسسات نرخ های ارائه شده در بسیاری از محصولات سپرده را که تاکنون با وجود افزایش قابل توجهی در نرخ های کوتاه مدت و بلند مدت ، افزایش نداده اند ، افزایش نداده اند.

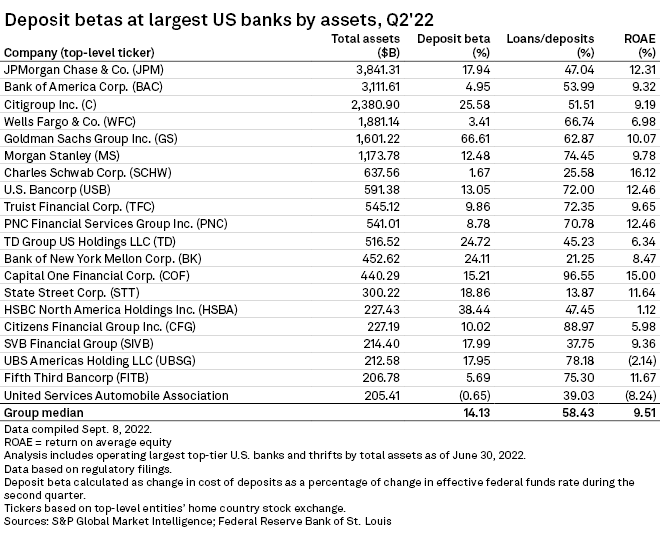

هنگام استثناء مؤسسات دورافتاده مانند Goldman Sachs Group Inc. و HSBC North America Holdings Inc.-که دارای شبکه های بزرگ شعبه خرده فروشی نیستند و از نظر تاریخی به سپرده های مدیریت ثروت ، مشتری های تجاری و دیجیتال اعتماد کرده اند-بزرگترین بانک ها ندیده اندفشار زیادی به نرخ سپرده آنها. در حقیقت ، در میان 20 بانک برتر بزرگ ، میانگین بتا سپرده سه ماهه سه ماهه یا درصد تغییر در نرخ صندوق های فدرال که بانک ها به سپرده گذاران منتقل می کردند ، در سه ماهه دوم فقط 12. 6 ٪ بود ، در حالی که گلدمن را حذف می کند وHSBCاین زیر سطح ثبت شده در سال اول آخرین چرخه سفت کننده است که سرعت افزایش سرعت بسیار کندتر بود.

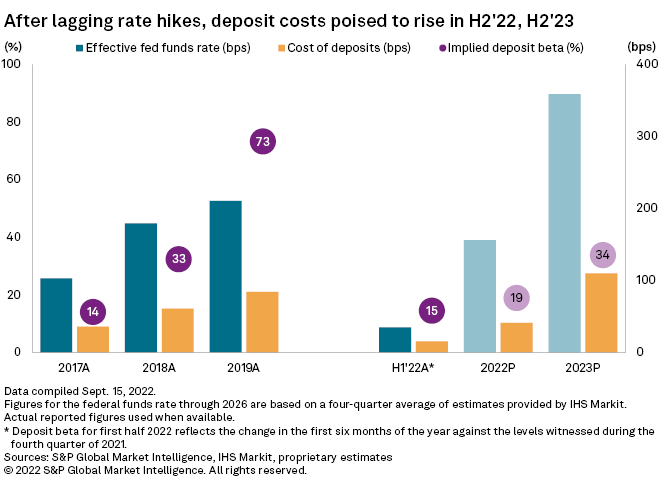

ما انتظار داریم که بتاهای سپرده در نیمه دوم سال 2022 تسریع کنند اما نسبتاً نزدیک به سطحی که در طول چرخه افزایش نرخ آخرین مشاهده می شود ، باقی بماند با توجه به اینکه موسسات همچنان با نسبت های کمبود وام به سپاه کار می کنند. با نقدینگی بیش از حد انتظار می رود که در سال 2023 از 3 ٪ بیش از 3 ٪ باشد ، ما صنعت بانکی را برای ثبت بتا سپرده 34 ٪ در سال 2023 ثبت می کنیم که منجر به بتا تجمعی 27. 6 ٪ تا پایان سال 2023 می شود.

روند اعتباری عادی در افق

نرخ های بالاتر باید به افزایش بازده وام کمک کند ، اما نسبت های پایین وام به سپرده گذاری باید منجر به رقابت شدید برای وام های جدید شود. اطلاعات بازار جهانی S& P انتظار دارد که بازده وام این صنعت در سال 2022 از 4. 30 ٪ در سال 2021 به 4. 50 ٪ افزایش یابد. اطلاعات بازار پس از آن می بیند که بازده وام ها در سال 2023 به 5. 06 ٪ افزایش می یابد و در سال 2024 5. 30 ٪.

با این حال ، نرخ بهره بالاتر تهدیدی برای برخی از وام گیرندگان ایجاد می کند و در حال حاضر باعث شده است که فعالیت مبدأ وام مسکن فرو رود و در نتیجه فشار بر درآمد بانکی وام مسکن ایجاد شود. فشار نظارتی و رقابت نوظهور از Neobanks نیز باید به درآمد ضعیف تر غیر علاقه کمک کند زیرا بسیاری از موسسات هزینه های اضافه برداشت را از بین برده اند.

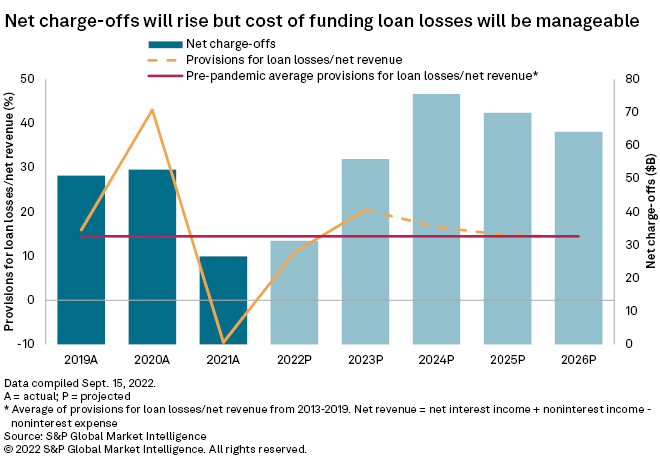

بانک ها پس از دریافت افزایش عظیم از نسخه های ذخیره در سال 2021 ، با هزینه های بالاتری روبرو هستند. ذخایر در شش ماه اول سال 2022 حتی با افزایش سریع وام ها ، نسبتاً ثابت نگه داشته شده است. ذخایر باید در نیمه دوم سال به عنوان تورم بالا و تلاش های فدرال رزرو برای افزایش آن افزایش چشم انداز کندی اقتصادی و بدتر شدن اعتبار در اوراق بهادار وام بانکی افزایش یابد.

وخامت اعتبار باید در سال 2023 به عنوان هزینه های بالاتر عملیاتی و وام گرفتن برای شرکت ها و مصرف کنندگان و رشد آهسته تر اقتصادی ، تلفات آنها را نشان دهد. در حال حاضر علائم ضعف در بازار وجود دارد که منحنی عملکرد معکوس است که اغلب پیشرو یک رکود اقتصادی است. وام های بالاتر بازار مسکن را نیز کند کرده است. مجوزهای جدید ساختمان در دو سال به پایین ترین سطح کاهش یافته است ، فعالیت فروش خانه کاهش یافته و ماه های تأمین خانه در بیش از یک دهه به بالاترین سطح رسیده است.

به نظر می رسد بانک ها در حال آماده سازی برای کندی بالقوه هستند و در جدیدترین نظرسنجی ارشد وام فدرال رزرو اعلام کردند که آنها استانداردهای وام را محکم کرده اند. با این حال ، موسسات کیفیت اعتبار بکر را در سه ماهه دوم حفظ کردند و شاخص های اعتباری اولیه مانند وام های انتقاد شده همچنان در سه ماهه دوم کاهش می یابد.

ترازنامه های مصرف کننده نیز قوی هستند و بدهی خانوار به سطح درآمد 9. 5 ٪ یا حدود 1. 5 درصد پایین تر از میانگین 40 ساله است. مصرف کنندگان در صورت نیاز به آن یک کوسن دارند که به آن نیاز دارند ، زیرا هنوز هم تقریباً 2. 5 تریلیون دلار پس انداز اضافی انباشته شده در طول همه گیر را به خود اختصاص می دهد. فقدان رشد وام معنی دار در سالهای اخیر و تلاش بانک ها برای شستشوی اوراق بهادار خود در اوج همه گیر باید به موسسات محافظت کند و ضرر وام را در سطح قابل کنترل نگه دارد. در صورت تحقق رکود عمیق ، ضررهای وام می تواند بالاتر از پیش بینی شده باشد ، اما ترازنامه های بانکی به خوبی مجهز به آب و هوا رکود و عادی سازی روند اعتباری هستند.

دامنه و روش شناسی

اطلاعات بازار تقریباً 10،000 شرکت تابعه بانکی را مورد تجزیه و تحلیل قرار داد ، و صنعت اصلی بانکداری ایالات متحده را از سال 2004 تا نیمه اول سال 2022 پوشش داد. این تجزیه و تحلیل شامل کلیه بانک های تجاری و پس انداز و انجمن های پس انداز و وام ، از جمله موسسات تاریخی ، تا زمانی که هنوز در نظر گرفته می شدندپایان یک سال معیناین چند صد موسسه ای که منشور بانکی را در اختیار دارند ، اما به طور عمده در فعالیت های بانکی شرکت نمی کنند ، از جمله آنها بانک های صنعتی ، اعتماد غیرقانونی و بانک های تعاونی است.

این تجزیه و تحلیل صنعت را به پنج گروه دارایی تقسیم کرد تا ببینیم با استفاده از آستانه های نظارتی از لحاظ تاریخی مهم ، کدام موسسات بیشترین تغییر را تغییر داده اند. در این آزمون به بانک های دارای دارایی 250 میلیارد دلار یا بیشتر ، 50 میلیارد دلار تا 250 میلیارد دلار ، 10 میلیارد دلار تا 50 میلیارد دلار ، 1 میلیارد دلار به 10 میلیارد دلار و 1 میلیارد دلار و زیر پرداخت.

این تجزیه و تحلیل بیش از یک دهه برای کمک به اطلاع رسانی به نتایج پیش بینی شده برای صنعت بانکی با بررسی عملکرد بلند مدت در دوره های خارج از اوج حباب دارایی از سال 2006 تا 2007 انجام شد. هوش بازار مدلی را ایجاد کرده است که ترازنامه و درآمد را پروژه می کندبیانیه کل صنعت و فرضیات رشد مختلف را از یک سال به سال دیگر امکان پذیر می کند.

چشم انداز مبتنی بر تفسیر مدیریتی ، بحث و گفتگو با منابع صنعت ، تجزیه و تحلیل رگرسیون و داده های تصحیح دارایی و مسئولیت افشا شده در گزارش های تماس سه ماهه بانکها است. با توجه به نرخ رشد تاریخی ، این تجزیه و تحلیل اغلب نوسانات قابل توجهی را که در سالهای پیرامون بحران اعتباری تجربه می شود ، مستثنی می کند.

این چشم انداز براساس تعدیل انتظارات اجماع برای نرخ بهره ، بیکاری و رشد اقتصادی ، تغییر می کند ، شاید از نظر مادی تغییر کند. پیش بینی ها می توانند در هر زمان به عنوان ضمانت تحولات ، به ویژه در صورت بروز تغییرات مواد ، به روز یا تجدید نظر شوند.

این مقاله توسط اطلاعات S& P Global Market Intelligence منتشر شده است و نه توسط S& P Global Ratings ، که یک بخش جداگانه مدیریت S& P Global است.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 31