- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

مضامین و پیامدهای حاصل از سرمایه گذاری جهانی ، ارز و کالاهای سرمایه گذاری ثابت

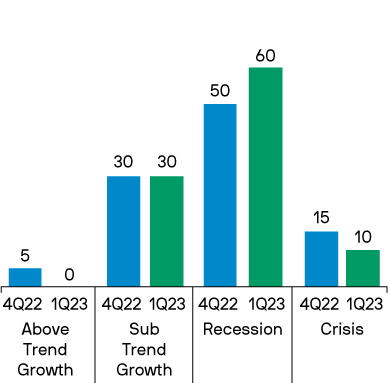

- رکود اقتصادی سناریوی مورد پایه ما ، با 60 ٪ ، با توجه به افزایش سریع سیاست ، سفت شدن کمی در مراحل اولیه و تورم هنوز هم بلند است.

- ما احتمال رشد زیر روند را 30 ٪ نگه می داریم و در حالی که رشد بالاتر از روند را به 0 ٪ و بحران به 10 ٪ کاهش می دهیم.

- ما انتظار داریم که فدرال رزرو در ماه دسامبر 50 امتیاز پایه (BPS) را افزایش دهد و به دنبال آن یک رشته از افزایش 25bps ، بسته به میزان مورد نیاز تورم متوسط باشد.

- خطر اصلی این است که فدرال رزرو به 5 ٪ و مکث می شود ، اما تورم به بالا می رود و سیاستگذاران مجبور به راه اندازی مجدد سرعت هستند و به 6 ٪ و بالاتر می روند.

- بهترین ایده ما استفاده از هر نسخه پشتیبان در بازده ها برای اضافه کردن مدت زمان با کیفیت بالا به اوراق بهادار است: اوراق قرضه شرکت های درجه سرمایه گذاری در صدر لیست ما قرار دارد ، در حالی که اوراق قرضه دولتی اکنون بالاترین عملکرد واقعی را از زمان بحران مالی ارائه می دهد.

منبع: J. P. Morgan Management Asset. نماها از 7 دسامبر 2022 است.

f ushionable

فصلنامه سرمایه گذاری ما در ماه دسامبر (IQ) در دور حذفی جام جهانی در نیویورک برگزار شد ... به طور همزمان ، پس از یک سال سرمایه گذاران اوراق قرضه با ترکیبی از تورم بالاتر و سختگیری سیاست های تهاجمی بانک مرکزی. مانترا که وارد جلسه ما می شود ، زنده ماندن و پیشرفت بود: با حمایت از سرمایه مشتریان خود ، موج بازگرداندن بازار اوراق قرضه را بدست آورید و سپس برنامه ای را برای استفاده از آن در چند چهارم بعدی فراهم کنیم.

جای تعجب نیست که این گروه تقسیم شده است که آیا ما یک فرود نرم را می بینیم یا در عوض ، رکود اقتصادی معناداری را طی می کنیم. کسانی که در اردوگاه رکود اقتصادی به وارونگی منحنی عملکرد و تأثیر تأثیرات متغیر ، تجمعی و تأخیر در افزایش نرخ بانک مرکزی بر روی اقتصاد نشان داده اند ، اشاره کردند. کسانی که در اردوگاه فرود نرم به کاهش برخی اقدامات تورم و یک بازار کار محکم اشاره کردند. با ما همراه باشید تا ببینید کدام اردوگاه به عنوان پیشکسوت برای گرفتن جام به خانه ظاهر شد!

به نظر می رسد افزایش نرخ های تهاجمی بانک مرکزی در حال تورم است. تورم کالا به وضوح رد شده است ، قیمت اجاره تعدیل می شود و قیمت انرژی تثبیت شده است. این باید سیگنالی برای بانکهای مرکزی باشد که اکثریت قریب به اتفاق سرعت در پشت سر آنها است.

ما انتظار داریم که فدرال رزرو (FED) در طی چندین جلسه بعدی 75-125 امتیاز پایه (BPS) را افزایش دهد: 50bps در ماه دسامبر ، و بسته به اینکه تعداد زیادی از آنها به تورم اصلی نیاز دارند ، یک رشته از افزایش 25bps. به نظر نمی رسد که نه ماهانه تورم هسته و نه نرخ 12 ماهه دنباله یک اقدام مناسب باشد. نرخ سه ماهه سالانه CPI هسته و Core PCE اطلاعات فعلی را در مورد اثربخشی افزایش نرخ آن به فدرال رزرو می دهد. با توجه به این متریک ، CPI هسته در حال حاضر 5. 7 ٪ و Core PCE 4. 9 ٪ است. ما انتظار داریم که هر دو این اقدامات زیر نرخ صندوق های فدرال فدرال باشند و تا زمانی که فدرال رزرو به دنبال مکث در Q1 است ، به 4 ٪ نزدیک شود. بعید است که فدرال رزرو حتی قبل از کاهش تورم هسته به 2 ٪ -2. 5 ٪ ، نرخ کاهش را در نظر بگیرد.

سؤال این است: آیا فدرال رزرو می تواند نرخ را به سطحی برساند که تورم را به هدف خود 2 ٪ بدون ایجاد رکود اقتصادی کاهش دهد؟در جلسه ماه دسامبر ما ، مکالمه ای در مورد آنچه که یک بازگشایی چین ممکن است برای اقتصاد جهانی انجام دهد ، انجام شد. آیا می تواند باعث کاهش سرعت اقتصادی در ایالات متحده و اروپا شود؟نگرانی ما این بود که ممکن است به فشارهای تورمی اضافه شود ، زیرا افزایش مصرف منجر به واردات بیشتر کالاها می شود. همچنین در مورد ترازنامه های قوی تر در بخش های تجاری و خانگی که به کندی می روند ، بحثی صورت گرفت. ما احساس کردیم که آنها ممکن است عمق رکود اقتصادی را کوسن کنند اما لزوماً از آن جلوگیری نمی کنند.

به نظر می رسید بزرگترین پشتیبانی از یک فرود نرم از بازار کار است. بیکاری بسیار کم است ، دستمزدها بالا می روند و مصرف کننده قادر به ادامه هزینه است. اما ما نگران بودیم که این پایدار نباشد. برای اینکه فدرال رزرو تورم اصلی را به 2 ٪ -2. 5 ٪ کاهش دهد ، رشد دستمزد باید کاهش یابد ، این بدان معنی است که بیکاری باید بالا برود ، این بدان معنی است که رکود لازم است.

رکود اقتصادی (از 50 ٪ به 60 ٪ افزایش یافته است) پرونده پایه ما برای جهت گیری احساسات بازار طی سه تا شش ماه آینده است. فدرال رزرو از سال 1980 با سرعت بالاترین سرعت افزایش می یابد ، سایر نقاط جهان به دنبال سرب خود هستند ، سفت شدن کمی در مراحل اولیه خود است و تورم همچنان دردناک است. به نظر می رسد فرض کنید همه اینها می تواند به یک فرود نرم ختم شود.

رشد زیر روند در 30 ٪ بدون تغییر بود. این سناریوی فرود نرم به فدرال رزرو نیاز دارد تا در سطح فعلی مکث کند ، تورم به هدف خود سقوط کند و بازار کار محکم بماند. فدرال رزرو در سالهای 1994-95 یک فرود نرم را از بین برد ، بنابراین شواهدی در مورد افزایش سرعت تهاجمی وجود دارد.

ما خطرات دم رشد بالاتر روند (از 5 ٪ به 0 ٪) و بحران (از 15 ٪ به 10 ٪ کاهش یافته است) را کاهش دادیم تا محکومیت بالاتر ما در رکود را تأمین کنیم. به نظر می رسد صلح در سراسر اروپا و افتتاح گسترده در چین حداقل مورد نیاز برای شتاب مجدد رشد است ، در حالی که خطرات یک فرود بی نظم و سخت باید با نزدیک شدن به پایان نرخ نرخ بانک مرکزی کاهش یابد.

خطر اصلی برای پیش بینی ما این است که فدرال رزرو به 5 ٪ می رسد و در Q1 مکث می کند ، اما تورم شعله ور می شود و سیاستگذاران مجبور به شروع مجدد سرعت هستند و به 6 ٪ و بالاتر می روند. کل بحث فعلی در مراکز بازار در مورد پیش بینی فرود نرم یا تخمین اینکه رکود اقتصادی چقدر عمیق باشد. هیچ بحثی در مورد اینکه یک دوره طولانی از تورم بالا ممکن است در پاسخ به سیاست و نحوه واکنش بازارها ایجاد شود ، وجود ندارد. مطمئناً ، افزایش گسترده مصرف چین در دنیای نیروی کار محدود و منابع که باعث افزایش تورم می شود ، سیاست گذاران را نگران می کند و ممکن است باعث شود آنها حتی بیشتر اسکان را پس بگیرند.

ایده اصلی که از جلسه ما بیرون می آید استفاده از هر نسخه پشتیبان در بازده ها برای اضافه کردن مدت زمان با کیفیت بالا به اوراق بهادار بود. شواهد واضح است که ، از نظر تاریخی ، در جایی یا قبل از آخرین افزایش نرخ به اوج می رسد. بازده اوراق قرضه سپس خیلی سریع سقوط می کند ، به خصوص در قسمت جلوی منحنی عملکرد. ما از مکالمات مشتری می دانیم که علاقه زیادی به اضافه کردن اوراق بهادار گسترده بازار به اوراق بهادار آنها وجود دارد. پول مشتری زیادی در حال حاضر به صورت نقدی یا در اوراق بهادار اوراق قرضه که نسبت به اهداف مدت زمان آنها کوتاهتر قرار دارند ، قرار دارد.

اوراق قرضه دولتی از زمان بحران مالی بالاترین بازده واقعی (1 ٪ -1. 5 ٪) را ارائه می دهد. اوراق قرضه شرکتی درجه سرمایه گذاری - به ویژه بانکهای یانکی - در صدر لیست بهترین ایده های ما قرار داشتند. اعتبار اوراق بهادار ، شهرداری ها (هم معافیت از مالیات و هم مشمول مالیات) و اوراق قرضه دولت در حال ظهور محلی نیز پشتیبانی قابل توجهی داشتند.

جالب اینجاست که فروش دلار آمریکا نیز ایده برتر بود. این گروه احساس می کردند که USD بیش از حد بوده است و با اوج گرفتن نرخ ، پول از دلار می چرخد تا به ارزهای ارزان تر هابون (EUR ، JPY و CHF) بپردازد. ارزهای در حال ظهور بازار نیز ارزش خوبی را ارائه می دهند زیرا پروکسی های بازگشایی چین (THB ، KRW ، CLP) یا ذینفعان سفت شدن در اوایل بانک مرکزی (MXN ، BRL).

پس از دردناک ترین بازده بازار اوراق بهادار در تاریخ ، امداد در افق است. چند ماه آینده برای خرید اوراق بهادار با کیفیت بالا در هرگونه پشتیبان در بازده وجود دارد. پس از آن ، سرمایه گذاران برای دو سال آینده آنها را تعقیب می کنند. بعد از سالها تینا (هیچ جایگزینی برای سهام وجود ندارد) ، اوراق قرضه برمی گردند! فکر کنید: f ixed i nbome f justionable یک سود!

احتمال سناریو و پیامدهای سرمایه گذاری: 1Q 2023

هر سه ماهه ، مدیران پرتفوی سرب و متخصصان بخش از سراسر سکوی جهانی درآمد ، ارز و کالاهای جهانی J. P. مورگان جمع می شوند تا دیدگاه اجماع ما را در دوره نزدیک مدت (سه تا شش ماه آینده) بازارهای درآمد ثابت ارائه دهند.

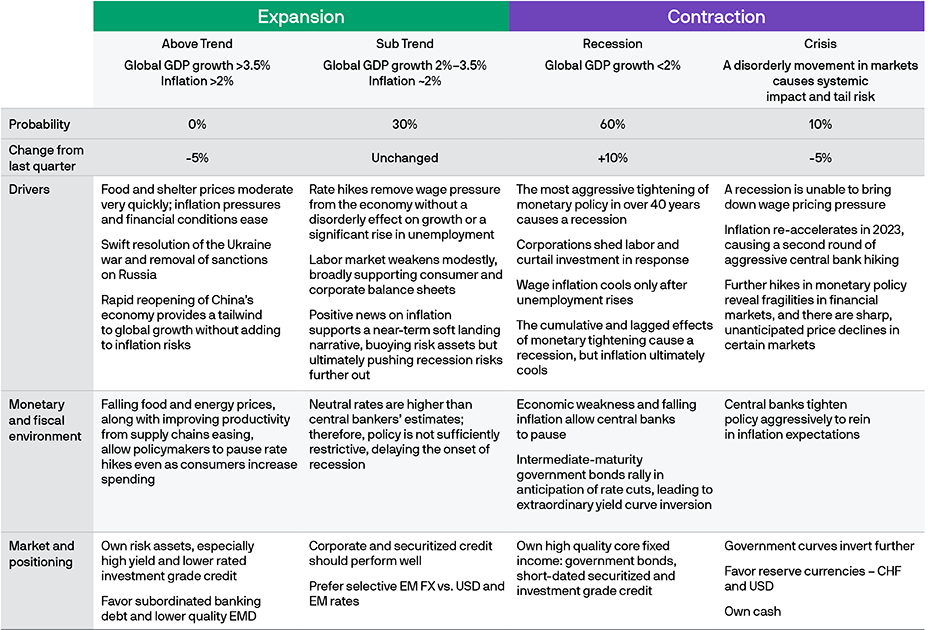

در مباحث روزانه ، ما محیط کلان اقتصادی و تجزیه و تحلیل بخش به بخش را بر اساس سه ورودی کلیدی تحقیق: اصول ، ارزیابی های کمی و عرضه و تقاضا (FQTS) بررسی کردیم. در جدول زیر چشم انداز ما از طیف وسیعی از سناریوهای بالقوه ، ارزیابی ما از احتمال هرکدام و پیامدهای گسترده کلان ، مالی و بازار آنها خلاصه شده است.

منبع: J. P. Morgan Management Asset. دیدگاه ها از 7 دسامبر 2022 است. نظرات ، تخمین ها ، پیش بینی ها ، پیش بینی ها و بیانیه های روند بازار مالی که مبتنی بر شرایط فعلی بازار است ، قضاوت ما را تشکیل می دهند و بدون اطلاع قبلی در معرض تغییر هستند. هیچ تضمینی وجود ندارد که آنها برآورده شوند.

با J. P. Morgan ، اوراق بهادار درآمد ثابت قوی تر بسازید

ما فقط با یک هدف ، قابلیت های درآمد ثابت خود را ساخته و تکامل داده ایم: ساخت اوراق بهادار قوی تر که نیازهای مشتریان را حل می کند. امروز ما یکی از مدیران برتر درآمد ثابت در جهان هستیم.

دیدگاه های متنوع ، راه حل های یکپارچه:

- به قدرت یک تیم یکپارچه در سطح جهانی از متخصصان سرمایه گذاری و تحقیقات اختصاصی ما ، شامل تجزیه و تحلیل اساسی ، کمی و فنی دسترسی پیدا کنید.

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 55