- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

در این مقاله ، ما یک مرور کلی از برخی از پیشرفت های اصلی در تئوری نمونه کارها ارائه می دهیم که به ما امکان می دهد تا این و سایر چالش های دیگر را به تئوری اصلی نمونه کارها مدرن بپردازیم. ما معتقدیم که این پیشرفت ها برای ساخت و سازهای موفق در نمونه کارها بسیار مهم است و بخشی اساسی از رویکرد سناریو ما است. به سادگی استفاده از رویکرد اصلی می تواند منجر به تصمیمات سرمایه گذاری شود که نتایج ناخواسته داشته باشد ، به عنوان مثال وقتی مزایای تنوع در طی یک بحران از بین می رود. بنابراین هر سرمایه گذار درگیر در ساخت و ساز نمونه کارها باید از این چالش ها و نحوه پرداختن به آنها آگاه باشد.

قدرت مزایای تنوع و خطر اتکا بیش از حد

اصل متنوع سازی همانطور که در این خرد عامیانه بیان شده است ، امروز در مقیاس شگفت انگیز اعمال می شود. این در تئوری معروف مدرن نمونه کارها ، که در سال 1952 توسعه یافت و منجر به جایزه نوبل برای اقتصاد در سال 1990 شد ، اساسی است. اگرچه اصل تنوع سازی قدرتمند است و به ما امکان می دهد تا در طی تنوع بحران مالی ، اوراق بهادار سرمایه گذاری بهبود یافته را بسازیم. مزایای از بین رفتن همبستگی به سمت یک. این فرسایش از مزایای تنوع ، برای رویکرد اصلی مارکوویتز یک چالش را ایجاد می کند.

رویکرد اصلی Markowitz به طور خلاصه

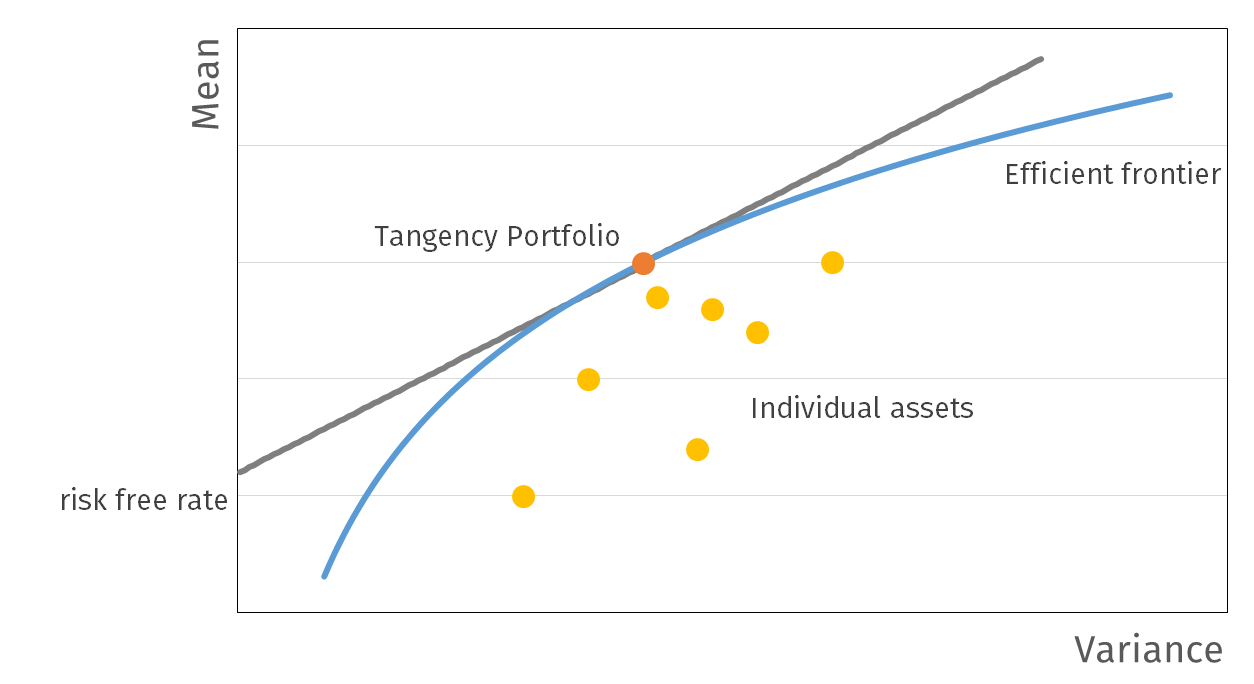

نظریه مدرن نمونه کارها از این اصل شروع می شود که سرمایه گذاران باید با توجه به سطح ریسکی که قابل قبول می دانند ، بازده مورد انتظار هر سبد سرمایه گذاری را به حداکثر برسانند. نمونه کارها بهینه سرمایه گذاری سپس با در نظر گرفتن ساختار همبستگی ، سرمایه گذاری را در دارایی های مختلف متنوع می کند. با ردیابی خط اوراق بهادار با بالاترین بازده برای هر سطح از خطر ، مرز کارآمد نتایج بهینه بازده ریسک را بدست می آوریم.

نمونه کارها که بیشترین بازده در هر واحد ریسک را فراهم می کند ، نمونه کارها مماس نامیده می شود و با ترسیم یک خط مماس در هواپیمای بازگرداندن ریسک بین نرخ بدون ریسک و مرز کارآمد یافت می شود. تفسیر این خط ، که به آن خط بازار سرمایه گفته می شود ، این است که ما ممکن است با سرمایه گذاری در سبد مماس ، بهترین تجارت را با سرمایه گذاری بازگرداندن ریسک بدست آوریم و سپس با ترکیب با موقعیت طولانی یا کوتاه ، میزان مورد نظر ریسک را انتخاب کنیمسرمایه گذاری بدون ریسک.

تحقیقات کلیدی برای تصمیم گیری در مورد سرمایه گذاری در نمونه کارها بهبود یافته

علاوه بر فرسایش مزایای متنوع سازی در طول بحران مالی ، از زمان توسعه آن ، چالش های مختلف دیگری برای رویکرد مارکوویتز یافت شده است. تحقیقات مرتبط ، که راه های زیادی برای رفع چنین چالش هایی را پیشنهاد کرده است ، دانش ما را در مورد سرمایه گذاری و پیشرفت بهترین شیوه ها تصحیح کرده است. برای نشان دادن چگونگی تحول دانش در طول سالها ، ما یک جدول زمانی را نشان می دهیم که مروری بر تعدادی از نقاط عطف اصلی که می خواهیم برجسته کنیم ، ارائه می دهد.

البته این لیست به هیچ وجه کامل نیست ، اما ما احساس می کنیم که مروری بر پیشرفت های کلیدی در تئوری نمونه کارها ارائه می دهد که پزشکان باید از آن آگاه باشند. در این مقاله به طور خلاصه اهمیت هر یک از قطعات را برجسته می کنیم و طیف وسیعی از مقالات را در ماه های آینده منتشر خواهیم کرد تا هر یک را با جزئیات بیشتر برجسته کنیم.

راس ، نظریه قیمت گذاری داوری

نظریه قیمت گذاری داوری توسط راس این تصور را ارائه داد که بازده را می توان بر اساس چندین عامل توضیح داد ، که به عنوان منبع تغییر مشترک در بازده های مورد انتظار تعریف می شوند. شاید شناخته شده ترین عامل عامل بازار باشد که از نظریه مدرن نمونه کارها تحت فرضیات اضافی (مدل قیمت گذاری دارایی سرمایه) ناشی می شود. ظهور اخیر محصولات هوشمند بتا و ردیابی فاکتور توسط بینش های به دست آمده از این تئوری هدایت می شود. اگرچه ساختار عاملی در بازده به طور گسترده ای پذیرفته شده است ، فقط چند صاحب دارایی از این مفهوم در ساخت کل نمونه کارها خود استفاده می کنند.

لوکاس ، چرخه های تجاری

لوکاس الگوهای مربوط به نوسان فعالیت اقتصادی را توصیف کرد و این که همبستگی خاصی در بین سرمایه گذاری وجود دارد. چرخه های تجاری توصیف شده توسط لوکاس به طور طبیعی به این سؤال منجر می شود که آیا می توان وضعیت چرخه تجاری فعلی را شناسایی کرد (به عنوان مثال شاخص پیشرو کامپوزیت OECD) و اینکه آیا این باید بر استراتژی نمونه کارها تأثیر بگذارد. ساخت و ساز نمونه کارها آگاهانه باید در نظر بگیرد که بازده مورد انتظار در چرخه تجارت متفاوت است.

انگل ، قوس

انگل قبلاً در سال 1982 خاطرنشان كرد كه نوسانات بازگشت به خودی خود می تواند بازده های آینده را توضیح دهد. با توجه به این تحقیق ، بسیاری از سرمایه گذاران از شاخص معروف VIX پیروی می کنند ، که نوسانات گزینه ای از S& P00 را اندازه گیری می کند. تحقیقات توسط انگل بینش های کلیدی در کاهش مزایای تنوع در هنگام وقایع استرس به ما می دهد.

Michaud و Chopra ، مغالطه تکنیک های بهینه سازی

تکنیک های بهینه سازی نمونه کارها ، در حالی که قدرتمند است ، به ورودی های مختلف بستگی دارد و بنابراین باید با احتیاط مورد استفاده قرار گیرد. میشود اشکال بهینه سازی های مرزی کارآمد را به شرح زیر خلاصه کرد: "سطح پیشرفت ریاضی الگوریتم بهینه سازی به مراتب بیشتر از سطح اطلاعات در پیش بینی های ورودی است."در کار Chopra ، می بینیم که ممکن است پرتفوی های جذاب نزدیک به آن وجود داشته باشد ، اما نه در مرز کارآمد و از این رو دور ریخته می شوند. بهینه سازی قوی ممکن است این اوراق بهادار جایگزین را در نظر بگیرد. امروزه ما شاهد استفاده دقیق و آگاهانه از بهینهای نمونه کارها هستیم که یک پیشرفت اساسی در نظر ما است.

Campbell و Viceira ، بلند مدت در مقابل کوتاه مدت

در مقاله مشهور خود در سال 2002 ، کمپبل و معاونین استدلال می کنند که تجارت بازپرداخت ریسک برای یک سرمایه گذار بلند مدت ذاتاً متفاوت از تجارت بازگرداندن ریسک برای یک سرمایه گذار کوتاه مدت است. بنابراین باید صریحاً افق سرمایه گذاری را در نظر گرفت. این بینش در مورد انواع سرمایه گذاران اعمال می شود ، از وجوه مزایای تعریف شده گرفته تا مدیریت سهم تعریف شده شخصی.

با استفاده از درسهای آموخته شده

پیشرفت های زیادی از زمان انتشار هری مارکوویتز مقاله خود در سال 1952 انجام شده است ، و شکی نیست که هنوز چیزهای بیشتری برای یادگیری وجود دارد. هنگام ساختن اوراق بهادار سرمایه گذاری در عمل ، بسیار مهم است که همه این درس ها را درک کرده و به کار گیریم. متأسفانه ، این دروس آموخته شده هنوز به طور جامع در مدیریت روزانه اوراق بهادار اعمال نمی شود. این بدان معنی است که فضای زیادی برای پیشرفت بیشتر وجود دارد.

برای ارائه نمونه هایی از نحوه استفاده از این درس ها ، ما می خواهیم برخی از حقایق تلطیف شده را که در سناریوهای رو به جلو واقع گرایانه خود گنجانیده ایم ، برجسته کنیم. برای شروع با یک واقعیت شناخته شده تلطیف شده ، سناریوهای تصادفی ما با در نظر گرفتن درس Engle که مزایای تنوع ممکن است در طی حوادث استرس کاهش یابد ، باعث نوسانات متغیر زمان می شود. علاوه بر این ، و مطابق با بینش کمپبل و نابرا ، سناریوهای تصادفی ما ساختار مدت ریسک و بازگشت را ارائه می دهند. اصطلاح ساختار ریسک و به عنوان مثال به ویژگی واقع بینانه اجازه می دهد که همبستگی بین تورم و بازده سهام در افق های طولانی تر بیشتر باشد. علاوه بر این ، سناریوهای تصادفی ما صریحاً رفتار چرخه تجارت را که توسط لوکاس بیان شده است ، توصیف می کنند. ما درسهایی که آموخته شده برای ساخت و ساز نمونه کارها و همچنین از طریق رویکرد ساختاری نمونه کارها نزدیک به حد مطلوب ما ، که شامل درس میشود و چوپرا است ، استفاده می کنیم.

در Ortec Finance هدف ما بهبود تصمیم گیری مالی است و هدف ما این است که درس های آموخته شده در تمام راه حل های خود را برای سرمایه گذاران نهادی و خصوصی بگنجانیم.

برای کسب اطلاعات بیشتر در مورد نحوه استفاده از این و سایر نوآوری ها ، لطفاً اکنون در تماس باشید!

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 28