- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

اکثر متخصصان سرمایه گذاری و بیشتر روزنامه نگاران مالی با ایده تصادفی بودن مشکل دارند. آنها الگوها را می بینند، حتی زمانی که هیچ الگوی وجود ندارد، و دوست دارند از آن الگوها برای پیش بینی آینده استفاده کنند - به عنوان مثال، ارزش این دسته از دارایی ها در شرف افزایش یا کاهش است، کدام کشورها به دلیل یک رشته برنده هستند، وکدام صندوق ها در سال های آینده عملکرد بهتری از بازار خواهند داشت.

حقیقت این است که حرکات در بازارهای مالی اساساً تصادفی هستند. تمام اطلاعات شناخته شده در قیمت ها گنجانده شده است. این اطلاعات جدید است که باعث افزایش و کاهش قیمت ها می شود، و طبق تعریف، اطلاعات جدید غیرقابل دانستن است - مگر اینکه، البته، شما یک شخص داخلی باشید، در این صورت با تلاش برای کسب سود مالی از آن، قانون را زیر پا می گذارید.

به همین دلیل است که برای استفاده از قیاسی که لوئیس باکلیه در تز معروف خود در سال 1900 با عنوان تئوری حدس و گمان انتخاب کرد، حرکات بازار آینده قابل پیش بینی تر از قدم های یک مست نیست.

اما صرفاً به این دلیل که بازارها تصادفی هستند، به این معنی نیست که آنها بی قانون هستند یا اینکه الگویی برای بازدهی بازار وجود ندارد. باکلیه نوشت: "Le marché"، "à son insu, obéit à une loi qui le domine: la loi de la probabilité."("بازار بدون اینکه بداند از قانونی که بر آن مسلط است اطاعت می کند: قانون احتمال.")

بنابراین، اگرچه پیش بینی حرکت قیمت یک سهم معین در یک روز مشخص تقریباً غیرممکن است، اما حرکت قیمت در طول زمان در یک الگوی فرکانس پایدار قرار می گیرد، به همان ترتیبی که پرتاب های مکرر یک سکه در یک الگوی 50-50 سر قرار می گیرد. و دم ها

پس سرمایه گذاران باید بر حسب احتمالات، بازده متوسط و میزان انحراف بازده از میانگین فکر کنند.

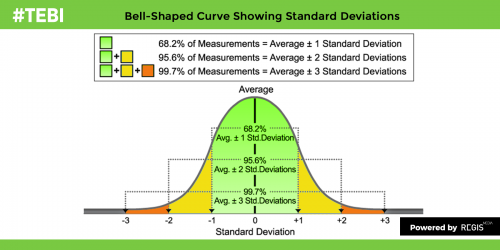

اگر به بازده در درازمدت نگاه کنید، آنها یک منحنی زنگ کلاسیک را تشکیل می دهند که در غیر این صورت به عنوان توزیع نرمال یا توزیع گاوسی شناخته می شود. منحنی مجموعه ای از نتایج را نشان می دهد. بیایید بگوییم که نتایج، بازده ماهانه یک سرمایه گذاری است.

در وسط نمودار میانگین بازدهی وجود دارد، و به وضوح، اکثریت قریب به اتفاق نتایج حول آن میانگین متمرکز شده اند. این نتیجه چیزی است که آماردانان از آن به عنوان بازگشت به میانگین یاد می کنند. منطقه سبز تقریباً 68 درصد از کل نتایج در یک دوره را تشکیل می دهد. نواحی سایه دار سبز و زرد روی هم 95. 6 درصد از نتایج را تشکیل می دهند و وقتی با هم جمع شوند، مناطق سبز، زرد و نارنجی 99. 7 درصد از نتایج را تشکیل می دهند.

این عالی خواهد بود ، البته اگر بتوانیم راهی برای تغییر منحنی زنگ به سمت راست پیدا کنیم. صنعت سرمایه گذاری با افرادی که ادعا می کنند قادر به انجام این کار هستند ، از طریق انتخاب سهام یا زمان بندی بازار ، در حال انجام است. شواهد بیش از حد این است که هیچ کس در دوران مدرن ، به استثنای وارن بافت ، توانسته است این کار را بر اساس مقرون به صرفه و ریسک با هر درجه ای از ثبات انجام دهد. و حتی بافت در سالهای اخیر تلاش کرده است تا بازده بازار را شکست دهد.

بنابراین ، سرمایه گذاران نباید بر تلاش برای ضرب و شتم بازار ، بلکه در گرفتن بازده بازار به کارآمدترین راه تمرکز کنند.

بنابراین ، آیا می توان منحنی توزیع را به سمت راست تغییر داد؟آیا سرمایه گذاران می توانند برای تولید بالاتر از میانگین بازده خالص در طولانی مدت کاری انجام دهند؟خبر خوب این است که پاسخ هر دو سوال بله است. در واقع سه روش قابل اعتماد برای انجام آن وجود دارد.

اولین راه این است که سبد خود را به سمت عوامل خطر که با گذشت زمان نشان داده شده است ، بهتر از بازار گسترده تر کنید. به عنوان مثال ، سهام کلاه های کوچک مورد ضرب و شتم ، کلاه های بزرگ و سهام ارزش از سهام رشد بهتر است. اما ، به یاد داشته باشید ، اگر این کار را انجام دهید ، باید درجه ای از نوسانات بیشتری را بپذیرید ، و هیچ تضمینی وجود ندارد که این حق بیمه خطر در آینده ادامه یابد.

یک روش دوم و قابل اطمینان تر برای بهتر کردن سرمایه گذار متوسط بسیار ساده است - و این برای کاهش هزینه های شما است. پیتر وستاوی ، اقتصاددان ارشد Vanguard Europe ، خلاصه آن را در مقاله جدیدی برای مشاور FT خلاصه می کند:

تأثیر هزینه ها توزیع بازده را به سمت چپ تغییر می دهد. یک سرمایه گذاری با هزینه بالا ، منحنی بازده را بسیار دورتر از سمت چپ نسبت به یک سرمایه گذاری کم هزینه سوق می دهد ، و باعث می شود عملکرد نسبت به بازار و سرمایه گذاری کم هزینه بسیار کمتر باشد. به عبارت دیگر ، پس از حسابداری برای هزینه ها ، عملکرد کل سرمایه گذاران کمتر از صفر است.

"با افزایش هزینه ها ، کسری عملکرد بزرگتر می شود و احتمال کمبود کمبود تا زمانی که کمبود قابل توجه به احتمال زیاد یا محتمل تر از حتی عملکرد جزئی باشد ، افزایش می یابد."

سومین و پایانی راه برای تغییر منحنی توزیع به سمت راست ، مدیریت رفتار شما است. به احساسات خود تسلیم نشوید و وسوسه نشوید که فقط به این دلیل که دیگران هستند ، بخرید یا بفروشید. جدا از اینکه گاهی اوقات مجدداً نمونه کارها خود را برای بازگرداندن تخصیص اصلی دارایی بازگردانید ، باید سر و صدا را نادیده بگیرید و چیزهایی را دقیقاً مانند آنها بگذارید.

در انصاف ، این تقریباً مربوط به هر چیزی است که یک سرمایه گذار باید در مورد توزیع عادی بداند. با این حال ، ریاضیات موجود در آن جذاب است ، و این امر در بسیاری از زمینه های زندگی تأثیر می گذارد ، نه فقط سرمایه گذاری.

اگر می خواهید در مورد این موضوع اطلاعات بیشتری کسب کنید ، باید یک سری ویدیویی سه قسمتی جدید را تماشا کنید که من و همکاران من برای مشاوران صندوق شاخص در کالیفرنیا درباره هیئت گالتون تولید کرده ایم. این هیئت گالتون بود که توسط آماری ویکتوریا سر فرانسیس گالتون طراحی شده بود ، که اولین تصویر عملی توزیع عادی در عمل را ارائه داد. علاقه خاص گالتون به وراثت انسان و چگونگی تصویب صفات مانند ارتفاع بین نسل ها بود.

هفته گذشته اولین فیلم را در این سریال ، در توزیع دوتایی قرار دادیم. دوم با جزئیات بیشتر در بازگشت به میانگین:

اگر علاقه خاصی به ریاضیات مالی یا تاریخ ریاضی دارید ، ممکن است دوست داشته باشید این سری ویدیویی را که سال گذشته برای مشاوران صندوق شاخص تولید کردیم ، تماشا کنید. این یک سریال سه قسمتی است که به زندگی سر فرانسیس گالتون در محل کار می پردازد ، و توضیح می دهد که برخی درسهای مهم که گالتون می تواند امروز به سرمایه گذاران آموزش دهد:

رابین یک روزنامه نگار و مبارز برای تغییر مثبت در سرمایه گذاری جهانی است. او Regis Media ، ارائه دهنده خدمات بازاریابی محتوا برای شرکت های مشاوره مالی با فلسفه سرمایه گذاری مبتنی بر شواهد را اداره می کند. او همچنین به عنوان مشاور سایر شرکتهای مختل کننده در بخش سرمایه گذاری فعالیت می کند.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 50