- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

روش های مختلفی برای کار با استراتژی های Ichimoku Kinko Hyo با استفاده از بسته Ichimoku R وجود دارد.

اول و مهمتر از همه بصری است ، و توابع برای تجسم در Vignette مرجع شرح داده شده است.

با این حال ، برای انجام تجزیه و تحلیل بر روی داده ها به طور مستقیم ، عوارض سیستم Ichimoku می تواند به سرعت آشکار شود. دهانه Chikou به طور خاص یک چالش را ایجاد می کند زیرا موقعیت این شاخص باید در رابطه با عناصر نمودار 26 دوره قبلاً نقشه برداری شود ، اما این در نتیجه بر تصمیمات معاملاتی در زمان فعلی تأثیر می گذارد.

"لایه استراتژی" بسته Ichimoku با هدف تهیه داده ها در یک قالب استاندارد برای سهولت در تجزیه و تحلیل بیشتر. خلاصه استراتژی های کوتاه به صورت خودکار تولید می شوند ، اما به گونه ای طراحی شده اند که به عنوان یک مرجع سریع به جای جایگزینی برای یک پشتی کامل با استفاده از بسته ای مانند "عملکرد".

از عملکرد Autostrat () برای تسهیل بیشتر تولید ایده استفاده می شود و از توانایی محاسباتی R برای آزمایش همزمان همه ترکیبات شاخص معتبر استفاده می شود.

هشدار ریسک: نتایج گذشته لزوماً نشانگر عملکرد آینده نیست و همیشه باید در چارچوب یک چارچوب جامع تجزیه و تحلیل ریسک در نظر گرفته شود.

کار با استراتژی ها

1. از Ichimoku () استفاده کنید

برای ایجاد یک شی ichimoku از داده های قیمت.

2aاستراتژی های ساده با استفاده از Strat ()

To test a simple strategy with an indicator condition of the form ‘long (or short) while c1>C2 '

در اینجا "C1" و "C2" نام ستون نقل شده شیء Ichimoku است که به عنوان مثال مقادیر شمعدانی را نشان می دهد. مقادیر "بستن" یا ابر به عنوان مثال"تنکان".

Note: the indicator condition remains of the form c1> c2 even for short trades. Hence please take care, for example, when inverting ‘long while close>Tenkan به "کوتاه در حالی که نزدیک است

طبقه طبقه(ابری، C1= "CloudB"، C2= "کیجون") چاپ(طبقه[100:105, ]، طرح= دروغ) #>ichimoku [بیشتر () برای نمایش ردیف های بیشتر |نگاه کنید () برای بازرسی از ویژگی ها] #>هدف - شی #>CD کم نزدیک CD Tenkan Kijun Senkoua Senkoub را باز کنید #>2020-05-19 23:00:00 122. 7 122. 7 121. 8 122. 4-1 121. 05 123. 90 125. 675 124. 85 #>2020-05-20 23:00:00 122. 4 122. 6 121. 1 121. 9-1 121. 05 123. 90 125. 675 124. 85 #>2020-05-21 23:00:00 121. 9 123. 7 121. 7 123. 3 1 121. 40 123. 80 125. 675 124. 85 #>2020-05-24 23:00:00 123. 3 124. 0 123. 0 124. 0 1 121. 55 123. 80 125. 675 124. 85 #>2020-05-25 23:00:00 124. 2 124. 3 124. 0 124. 1-1 121. 75 123. 65 125. 975 124. 85 #>2020-05-26 23:00:00 124. 1 124. 1 123. 4 123. 9-1 122. 25 123. 65 126. 475 124. 85 #>chikou cloudt cloudb cond posn txn logret #>2020-05-19 23:00:00 135. 1 125. 675 124. 85 1 1 0-0. 0024479816 #>2020-05-20 23:00:00 135. 6 125. 675 124. 85 1 1 0-0. 0040933336 #>2020-05-21 23:00:00 134. 5 125. 675 124. 85 1 1 0 0. 0114193737 #>2020-05-24 23:00:00 134. 3 125. 675 124. 85 1 1 0 0. 0072727593 #>2020-05-25 23:00:00 135. 9 125. 975 124. 85 1 1 0-0. 0008054773 #>2020-05-26 23:00:00 135. 2 126. 475 124. 85 1 1 0-0. 0016129036 #>slocret ret sret #>2020-05-19 23:00:0 0-0. 002447981 6-0. 00244498 8-0. 002444988 #>2020-05-20 23:00:0 0-0. 004093333 6-0. 00408496 7-0. 004084967 #>2020-05-21 23:00:00 0. 0114193737 0. 011484824 0. 011484824 #>2020-05-24 23:00:00 0. 0072727593 0. 007299270 0. 007299270 #>2020-05-25 23:00:0 0-0. 000805477 3-0. 00080515 3-0. 000805153 #>2020-05-26 23:00:0 0-0. 001612903 6-0. 00161160 4-0. 001611604استفاده از Strat () یک شیء Ichimoku تقویت شده را برمی گرداند. چاپ فوق از یک تکه از شی (ردیف 100 تا 105) نشان می دهد که ستون های زیر ضمیمه شده اند:

- $ CONT: ‘1" اگر شرایط نشانگر در پایان دوره زمانی رعایت شود (توجه: اگر شرایط نشانگر شامل دهانه چیکو باشد ، مقایسه از دوره های گذشته خواهد بود)

- $ posn: ‘1" نشان می دهد که موقعیتی در این دوره زمانی برگزار می شود (یعنی از "باز" تا "بستن")

- $ txn: ‘1 'نشان دهنده معامله ای برای ورود به موقعیت جدید است ،‘ -1' نشان دهنده معامله ای برای خروج از موقعیت موجود است. فرض بر این است که تمام معاملات در "باز" دوره مربوطه اتفاق می افتد

- $ logret: ورود به سیستم از قیمت "باز" دوره به قیمت "باز" دوره بعدی باز می گردد. برای جلوگیری از شک ، "بازگشت ورود به سیستم" به معنای لگاریتم طبیعی تفاوت قیمت ها است

- $ slocret: ورود به سیستم برای استراتژی باز می گردد. این به سادگی logret * posn است ، یعنی بازده هایی که در آن موقعیت برگزار می شود

- $ ret: بازده گسسته از قیمت "باز" دوره به قیمت "باز" دوره بعدی. برای جلوگیری از شک ، این به عنوان E افزایش یافته به قدرت "Logret" منهای 1

- $ SRET: بازده گسسته برای استراتژی. این به سادگی ret * posn است ، یعنی بازده هایی که در آن موقعیت برگزار می شود

توجه: فرضیات زیر برای همه استراتژی ها اعمال می شود:

- تأیید اینکه آیا یک شرط رضایت دارد در "نزدیک" یک دوره خاص دریافت می شود

- معامله در بلافاصله پس از "باز" آغاز می شود

- تمام معاملات با افتتاح قیمت انجام می شود

همه وقایع با دوره های زمانی صحیح آنها مطابقت دارد ، که از "باز" به "نزدیک" شامل آن دوره گرفته می شود:

- "Cond" به این امر اشاره دارد که آیا این شرط در "نزدیک" دوره برآورده شده است

- "Posn" به این اشاره می کند که آیا موقعیتی در "نزدیک" دوره برگزار می شود

- "TXN" به این اشاره می کند که آیا در این دوره معامله صورت گرفته است (در "باز" اتفاق می افتد)

2bاستراتژی های پیچیده با استفاده از Strat ()

استراتژی های پیچیده را می توان توسط Strat () به سادگی با تهیه "C3" و "C4" به عملکرد ایجاد کرد. این نام ستون های نقل شده از شیء Ichimoku است که قسمت دوم وضعیت شاخص را تشکیل می دهد.

To create the desired complex strategy, the argument ‘type’ must also be specified. By default this is set to 2, which means the strategy will be a combined strategy formulated as ‘c1> c2 & c3>C4 ، جایی که هر دو شرط باید برآورده شوند.

If ‘type’ is set to 3, the strategy will be formulated as an asymmetric strategy ‘c1> c2 x c3> c4’, where ‘c1> c2’ is used as a position entry indicator, and ‘c3>C4 به عنوان یک نشانگر خروج موقعیت.

- Note: when the strategy is, for example, ‘close> tenkan x tenkan> close’, this is equivalent to the simple strategy ‘close>Tenkan 'اما به دلیل نابرابری شدید یکسان نیست. در گذشته ، وضعیت "Close = Tenkan" باعث خروج موقعیت نمی شود اما در حالت دوم این کار را انجام می دهد

3. مشاهده خلاصه استراتژی با خلاصه ()

خلاصه ای از استراتژی به عنوان یک ویژگی به شیء Ichimoku ذخیره می شود و با استفاده از روش خلاصه () برای اشیاء Ichimoku قابل دسترسی است.

خلاصه(طبقه) #>[، 1] #> Strategy "cloudB>کیژون " #> --------------------- "----------" #>استراتژی Cuml بازده ٪ 14. 09 #>در هر دوره میانگین ret ٪ 0. 0741 #>دوره در بازار 46 #>کل معاملات 3 #>متوسط طول تجارت 15. 33 #>موفقیت تجارت ٪ 100 #>بدترین تجارت ret ٪ 3. 4 #> --------------------- "----------" #>معیار cuml ret ٪ 5. 53 #>در هر دوره میانگین ret ٪ 0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "طولانی" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR"این خلاصه به گونه ای طراحی شده است که یک مرور سریع در مورد اینکه آیا یک استراتژی مؤثر یا مطلوب است ، ارائه می شود:

- بازده استراتژی با معیار مقایسه می شود ، که در طول دوره به سادگی یک موقعیت است

- مقایسه بازده های همراه با کل دوره های موجود در بازار می تواند به تعیین اینکه آیا این استراتژی از نظر ریسک بازار متفاوت است ، کمک کند

- کل معاملات به همراه میانگین طول تجارت می تواند برای فیلتر کردن استراتژی های نامطلوب که تجارت بیش از حد است استفاده شود

- موفقیت تجارت ٪ به توصیف قوام استراتژی یا اینکه آیا به درصد کمی از بازده های بزرگ متکی است

- بازگشت تجارت بدترین عملکرد ، اندازه گیری خطر نزولی را فراهم می کند

برای جزئیات بیشتر در مورد اقدامات گزارش شده ، به مشخصات خلاصه استراتژی مراجعه کنید.

4- با فراخوانی طرح () یا iPlot () تجسم کنید.

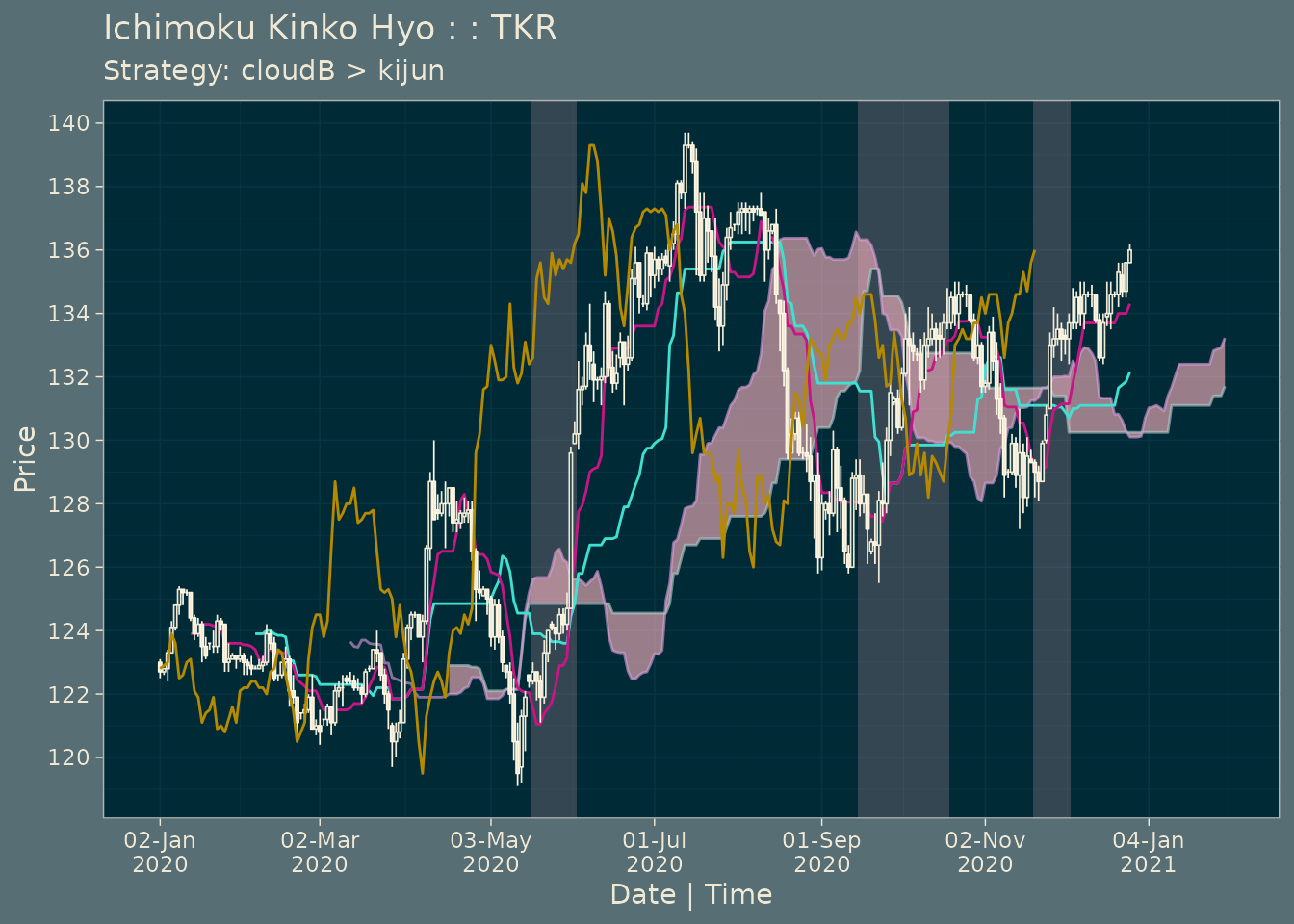

طرح(طبقه، موضوع= "تاریک")

دوره هایی که این استراتژی در موقعیت بازار حاصل می شود ، اکنون در نمودار ابر Ichimoku سایه افکنده اند. این استراتژی همچنین به عنوان زیرنویس نمودار چاپ می شود (اگر در غیر این صورت مشخص نشده باشد).

برای مشاهده نمودار اصلی بدون استراتژی ، به سادگی هنگام فراخوانی طرح () یا iPlot () آرگومان را عبور دهید.

5- استراتژی ها را با استفاده از Stratcombine () ترکیب کنید

Stratcombine () می تواند برای ایجاد استراتژی های ترکیبی سفارشی از استراتژی های موجود موجود در اشیاء Ichimoku ‘S1" و "S2" برای تشکیل "S1 & S2" استفاده شود.

طبقه 2 طبقه(ابری, "کیجون", "تنکان") اخبار اخبار قشر(طبقه, طبقه 2) خلاصه(اخبار اخبار) #>[، 1] #> Strategy "cloudB> kijun & kijun>تنکان " #> --------------------- "----------" #>استراتژی CUML بازده ٪ 11. 53 #>در هر دوره میانگین ret ٪ 0. 0613 #>دوره در بازار 27 #>کل معاملات 3 #>میانگین طول تجارت 9 #>موفقیت تجارت ٪ 100 #>بدترین تجارت 1. 78 ٪ #> --------------------- "----------" #>معیار cuml ret ٪ 5. 53 #>در هر دوره میانگین ret ٪ 0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "طولانی" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR"Note: rather than combining simple strategies using stratcombine() , it is preferable to supply all 4 arguments ‘c1’, ‘c2’, ‘c3’, and ‘c4’ directly to strat() to generate a strategy of ‘c1> c2 & c3>C4 '

6. پشتی بیشتر و تجزیه و تحلیل بازگشت

بازده استراتژی در درون شیء Ichimoku در ستون های "Slocret" (بازگشت استراتژی) و "SRET" (بازده گسسته استراتژی) ذخیره می شود.

بازده معیار برای همه دوره ها به عنوان "Logret" (بازگشت به سیستم) و "RET" (بازده گسسته) ذخیره می شود.

همانطور که شیء Ichimoku کلاس "XTS" را به ارث می برد ، این ستون ها ممکن است به طور مستقیم در سایر بسته های اقتصاد سنجی یا سری زمانی مانند "عملکرد" ، طبق مثال زیر تغذیه شوند.

کتابخانه(عملکرد) # برای نمودار مقایسه عملکرد استراتژی در مقابل معیار ، بازده روزانه و کاهش نمودارها(طبقه[, c("SRET", "RET")]) # برای یک جدول که جزئیات آن را از بین می برد ، از جمله عمق ، طول بازیابی و غیره. جدول. drawdowns(طبقه[, "SRET"])استراتژی های پیشرفته و ML

autostrat ()

توانایی تحلیلی R را می توان برای تولید و ارزیابی تمام استراتژی های ممکن استفاده کرد. این عملکرد برای سادگی طراحی شده است و می توان آن را بدون هیچ استدلال اضافی به یک شیء Ichimoku فراخوانی کرد. استدلال های اختیاری که انجام می دهد محدود به:

- n [پیش فرض 8] تعداد استراتژی ها برای بازگشت

- Dir [پیش فرض "طولانی"] جهت تجارت "طولانی" یا "کوتاه"

- سطح [پیش فرض 1] برای بازگشت استراتژی های ساده. برای استراتژی های پیچیده ، سطح = 2 را تنظیم کنید تا استراتژی های ترکیبی فرم "S1 & S2" یا سطح = 3 را برای بازگشت استراتژی های نامتقارن فرم "S1 X S2" برگردانید

- بی سر و صدا اگر درست تنظیم شود ، چاپ خروجی اضافی را به کنسول سرکوب می کند و بی سر و صدا باز می گردد

خودروزی(ابری، n= 3) #>[، 1] [، 2] #> Strategy "senkouB> tenkan" "cloudB>تنکان " #> --------------------- "----------" "----------" #>استراتژی CUML بازگشت ٪ 17. 49 16. 08 #>در هر دوره میانگین ret 0. 0906 0. 0838 #>دوره در بازار 63 51 #>کل معاملات 3 3 #>متوسط طول تجارت 21 17 #>موفقیت تجارت ٪ 100 100 #>بدترین تجارت ret ٪ 3. 64 3. 16 #> --------------------- "----------" "----------" #>معیار CUML RET 5. 53 5. 53 #>در هر دوره میانگین ret 0. 0302 0. 0302 #>دوره در بازار 178 178 #> --------------------- "----------" "----------" #>جهت "طولانی" طولانی " #>شروع 2020-04-19 23:00:00 2020-04-19 23:00:00 #>پایان 2020-12-23 2020-12-23 #>تیک "TKR" "TKR" #>[، 3] #> Strategy "senkouB>کیژون " #> --------------------- "----------" #>استراتژی Cuml بازده ٪ 14. 1 #>در هر دوره میانگین ret ٪ 0. 0741 #>دوره در بازار 64 #>کل معاملات 3 #>میانگین طول تجارت 21. 33 #>موفقیت تجارت ٪ 100 #>بدترین بازپرداخت تجارت 3. 49 #> --------------------- "----------" #>معیار cuml ret ٪ 5. 53 #>در هر دوره میانگین ret ٪ 0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "طولانی" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR"خروجی Autostrat () لیستی از اشیاء Ichimoku است. به هر شیء ممکن است با موقعیت خود در لیست به عنوان مثال دسترسی پیدا کند. [[1]] برای اولین شی

ابرداده نیز به عنوان ویژگی های لیست ذخیره می شود و با استفاده از عملکرد () قابل دسترسی است:

- Logret: برگه های مربوط به همه ترکیبات محاسبه شده توسط Autostrat

- خلاصه: خلاصه استراتژی

توجه: استراتژی های برگردانده شده ممکن است به ترتیب بازده استراتژی همانطور که در خلاصه استراتژی نمایش داده می شود ، نباشد. این به این دلیل است که اجرای از طریق MLGRID () به طور همزمان تمام استراتژی ها را با استفاده از همان بازه زمانی برای مقایسه آزمایش می کند. با این حال ، استراتژی های فردی با استفاده از تمام داده های موجود برای آن شاخص ها ، در استراتژی های برتر اجرا می شوند ، که ممکن است بیشتر از آنچه در طول مقایسه استفاده می شود باشد.

Note: as SenkouA, SenkouB, cloudT and cloudB are used in conjunction with other indicators, it is possible to get a series of similar retus with cloudB> close, senkouB>نزدیک و غیره. اگرچه این استراتژی ها ممکن است در بعضی مواقع معادل یا معادل آن باشند ، اما این همیشه اینگونه نیست و تمام این نتایج بازگردانده می شوند.

Autostrat () سطح 2 و 3

سطح آرگومان = 2 را در AutoStrat () تنظیم کنید تا تمام استراتژی ها را با ترکیبی از حداکثر 2 شرایط شاخص ، یعنی Strat () با نوع = 2 آزمایش کنید.

خودروزی(ابری، n= 3، دیر= "کوتاه"، مرحله= "2") #>[، 1] #> Strategy "close> chikou & tenkan>سنکوب " #> --------------------- "----------" #>استراتژی CUML بازده ٪ 11. 21 #>در هر دوره میانگین ret 0. 0597 #>دوره در بازار 20 #>کل معاملات 4 #>میانگین طول تجارت 5 #>موفقیت تجارت ٪ 75 #>بدترین تجارت ret ٪ ٪ -0. 44 #> --------------------- "----------" #>معیار cuml ret ٪ -5. 24 #>در هر دوره میانگین ret ٪ -0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "کوتاه" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR" #>[، 2] #> Strategy "high> chikou & tenkan>سنکوب " #> --------------------- "----------" #>استراتژی CUML بازگشت ٪ 11. 05 #>در هر دوره میانگین ret 0. 0589 ٪ #>دوره در بازار 22 #>کل معاملات 4 #>متوسط طول تجارت 5. 5 #>موفقیت تجارت ٪ 75 #>بدترین تجارت ret ٪ 0 #> --------------------- "----------" #>معیار cuml ret ٪ -5. 24 #>در هر دوره میانگین ret ٪ -0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "کوتاه" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR" #>[، 3] #> Strategy "close> chikou & tenkan>CloudB " #> --------------------- "----------" #>استراتژی CUML بازده ٪ 10. 69 #>در هر دوره میانگین ret ٪ 0. 0571 #>دوره در بازار 24 #>کل معاملات 4 #>متوسط طول تجارت 6 #>موفقیت تجارت ٪ 75 #>بدترین تجارت ret ٪ ٪ -0. 44 #> --------------------- "----------" #>معیار cuml ret ٪ -5. 24 #>در هر دوره میانگین ret ٪ -0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "کوتاه" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR"سطح آرگومان = 3 را روی Autostrat () تنظیم کنید تا تمام استراتژی ها را با استفاده از یک ترکیب نامتقارن تا 2 شرایط نشانگر ، یعنی Strat () با نوع = 3 آزمایش کنید.

توجه داشته باشید که autostrat سطح 3 تا حدودی تجربی در نظر گرفته می شود زیرا نتایج به داده ها و به ویژه شرایط شروع حساسیت بالاتری دارند.

خودروزی(ابری، n= 3، دیر= "طولانی"، مرحله= "3") #>[، 1] #> Strategy "senkouB> senkouA x kijun>کم" #> --------------------- "----------" #>بازده کل استراتژی % 2. 49 #>میانگین بازگشت به ازای هر دوره 0. 0138 #>دوره ها در بازار 59 #>کل معاملات 3 #>میانگین طول معامله 19. 67 #>موفقیت تجارت % 66. 67 #>بدترین سود معاملات ی-2. 49 درصد #> --------------------- "----------" #>معیار cuml ret ٪ 5. 53 #>در هر دوره میانگین ret ٪ 0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "طولانی" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR" #>[، 2] #> Strategy "senkouB> senkouA x tenkan>کیژون " #> --------------------- "----------" #>بازده کل استراتژی % 6. 98 #>در هر دوره میانگین بازگشت % 0. 0379 #>دوره های بازار 82 #>کل معاملات 3 #>میانگین طول معامله 27. 33 #>موفقیت تجارت ٪ 100 #>بدترین سود معاملاتی % 1. 09 #> --------------------- "----------" #>معیار cuml ret ٪ 5. 53 #>در هر دوره میانگین ret ٪ 0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "طولانی" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR" #>[، 3] #> Strategy "senkouB> high x cloudT>بستن" #> --------------------- "----------" #>بازده کل استراتژی % 15. 15 #>میانگین بازگشت به ازای هر دوره 0. 0793 #>دوره های بازار 98 #>کل معاملات 3 #>میانگین طول معامله 32. 67 #>موفقیت تجارت % 66. 67 #>بدترین سود معاملات ی-0. 38٪ #> --------------------- "----------" #>معیار cuml ret ٪ 5. 53 #>در هر دوره میانگین ret ٪ 0. 0302 #>دوره در بازار 178 #> --------------------- "----------" #>جهت "طولانی" #>شروع 2020-04-19 23:00:00 #>پایان 2020-12-23 #>تیک "TKR"mlgrid()

لایه ML ابزارهایی را برای توسعه بیشتر راه حل های کمی ichimoku فراهم می کند.

mlgrid() یک نمایش عددی از رابطه بین عناصر نمودار ابری ichimoku ایجاد می کند که مجموعه ای از ویژگی های قیمت ثابت را نشان می دهد. هدف آن ارائه یک شبکه پایه برای گردش کار یادگیری ماشین است.

شیء برگشتی یک data. frame یا ماتریس در قالب "مرتب" با یک مشاهده در هر سطر و یک ویژگی در هر ستون با هدف "y" به عنوان ستون اول است.

mlgrid() برای تامین قدرت توابع autostrat() و relative() استفاده می شود.

3 نوع اصلی شبکه در زیر نشان داده شده است.

‘boolean’ produces a ‘1’ or ‘0’ depending on whether the condition c1_c2 (read c1>ج2) برآورده می شود:

mlgrid(ابری، y= "لگرت"، دیر= "طولانی"، نوع= "بولی"، منحصر بفرد= درست است، واقعی)[100:105, 1:4] #>y chikou_close chikou_high chikou_low #>07-10-2020 23:00:00 0. 0083050685 1 1 1 #>08-10-2020 23:00:00 0. 0015026299 1 1 1 #>11-10-2020 23:00:00 0. 0022497197 1 1 1 #>2020-10-12 23:00:0 0-0. 0014992507 1 1 1 #>2020-10-13 23:00:0 0-0. 0007504691 1 1 1 #>2020-10-14 23:00:00 0. 0037467260 1 1 1"عددی" تفاوت عددی c1 - c2 را ایجاد می کند:

mlgrid(ابری، y= "RET"، دیر= "کوتاه"، نوع= "عددی"، منحصر بفرد= دروغ)[100:105, 1:4] #>y chikou_close chikou_high chikou_low #>07-10-2020 23:00:0 0-0. 0082706767 3. 9 3. 8 4. 4 #>08-10-2020 23:00:0 0-0. 0015015015 5. 3 4. 6 6. 0 #>2020-10-11 23:00:0 0-0. 0022471910 3. 5 2. 9 5. 6 #>2020-10-12 23:00:00 0. 0015003751 5. 0 3. 7 6. 4 #>2020-10-13 23:00:00 0. 0007507508 5. 1 4. 0 6. 0 #>2020-10-14 23:00:0 0-0. 0037397158 6. 7 5. 0 7. 1"Z-Score" نمره استاندارد یک شبکه "عددی" را تولید می کند:

mlgrid(ابری، y= "RET"، دیر= "کوتاه"، نوع= "نمره Z"، منحصر بفرد= دروغ)[100:105, 1:4] #>y chikou_close chikou_high chikou_low #>2020-10-07 23:00:0 0-0. 0082706767 0. 4046813 0. 5057896 0. 3499295 #>2020-10-08 23:00:0 0-0. 0015015015 0. 6349143 0. 6370076 0. 6106195 #>2020-10-11 23:00:0 0-0. 0022471910 0. 3389004 0. 3581693 0. 5454470 #>2020-10-12 23:00:00 0. 0015003751 0. 58555786 0. 4893873 0. 6757920 #>2020-10-13 23:00:00 0. 0007507508 0. 6020238 0. 5385941 0. 6106195 #>2020-10-14 23:00:0 0-0. 0037397158 0. 8651473 0. 7026165 0. 7898439توجه: فقط ترکیبات معتبر در شبکه گنجانده شده اند. هر ترکیبی که شامل "باز" باشد ، از آنجا که در واقع یک شاخص عقب مانده و نه معاصر است ، حذف نمی شود. جفت های بی اهمیت یا بسیار پرهیز از زیر نیز حذف شده اند: ، ، ، ، ، ، ،.

The parameter ‘unique’ defaults to TRUE to retu only unique combinations of c1 and c2, but can also be set to FALSE to retu both c1> c2 and c2>C1 که در آن وضعیت شایستگی دارد.

ستون "Y" را می توان بین ورود به سیستم و بازده گسسته تغییر داد. شاخص تاریخ زمان مطابق با زمانی است که شرایط در آن دوره نزدیک می شود. بازده بازده تک دوره ای است که با معامله در قیمت بلافاصله پس از باز شدن تا قیمت افتتاح بعدی حاصل می شود. به این معنا ، دوره های زمانی کاملاً مطابقت ندارند ، اما با این وجود به درستی جفت می شوند.

محاسبه بازده و جفت شدن صحیح به طور مؤثر از 2 دوره استفاده می کند ، از این رو برای به دست آوردن شبکه برای آخرین داده های موجود در دسترس ، y باید روی "هیچ" تنظیم شود ، در این صورت یک شبکه بدون متغیر هدف بازگردانده می شود.

نسبت فامیلی()

خلاصه آماری از آخرین بازنمایی عددی نمودار ابر Ichimoku نسبت به مقادیر تاریخی موجود در شیء Ichimoku را ارائه می دهد. این می تواند در تعیین اینکه آیا تجارت فعلی در محدوده های عادی یا خارج از کشور قرار می گیرد ، کمک کند.

استدلال های اختیاری زیر را می گیرد:

- سفارش [پیش فرض کاذب] درست است تا نتایج را با عنوان مطلق "Z-نمره" سفارش دهد. کسانی که بالاترین مقادیر را دارند ابتدا ذکر شده اند

- signif [پیش فرض 0. 2] آستانه اهمیت را تعیین می کند که اگر "P" برابر یا پایین باشد ، این عنصر با A "*" بازی می شود. توجه: این مقدار ممکن است آزادانه تنظیم شود و پیش فرض 0. 2 خودسرانه و دارای اهمیت خاصی نیست

- بی سر و صدا اگر درست تنظیم شود ، چاپ خروجی اضافی را به کنسول سرکوب می کند و بی سر و صدا باز می گردد

نسبت فامیلی(ابری، علامت گذاری= 0.4)[1:10, ] #>آخرین: 2020-12-24 00:00:00 |N: 155 #> mean(X) sd(X) X[n] res z-score p>= | z |P* e (| res |) | p #>Chikou_close 1. 51 6. 07 7. 00 5. 49 0. 91 0. 39 * 8. 53 #>chikou_high 0. 79 6. 09 6. 60 5. 81 0. 95 0. 36 * 8. 91 #>Chikou_low 2. 31 6. 12 7. 80 5. 49 0. 90 0. 41 8. 40 #>Chikou_tenkan 1. 73 6. 15 6. 90 5. 17 0. 84 0. 41 8. 70 #>Chikou_kijun 2. 28 5. 96 4. 90 2. 62 0. 44 0. 63 6. 84 #>Chikou_senkoua 3. 44 6. 46 4. 75 1. 31 0. 20 0. 89 6. 26 #>Chikou_senkoub 4. 26 5. 40 4. 35 0. 09 0. 02 1. 00 4. 76 #>Chikou_cloudt 2. 67 6. 44 4. 35 1. 68 0. 26 0. 84 6. 59 #>Chikou_cloudb 5. 03 5. 20 4. 7 5-0. 2 8-0. 05 0. 99 4. 60 #>close_tenkan 0. 52 1. 77 1. 70 1. 18 0. 67 0. 52 2. 19"میانگین (x)" میانگین مقدار برای هر عنصر x ، "SD (x)" انحراف استاندارد و "x [n]" نهم یا آخرین مقادیر مشاهده شده است.

"Res" باقیمانده x [n] است - میانگین (x) و نشان دهنده یک اندازه گیری محور انحراف برای آخرین مقدار مشاهده شده است.

"نمره Z" (یا نمره استاندارد) به عنوان RES / SD (X) محاسبه می شود و یک اندازه گیری محور و مقیاس از انحراف برای آخرین مقدار مشاهده شده است.

‘p>= | z | "نشان دهنده احتمال تجربی آخرین" نمره z "مطلق یا بیشتر است.

’p*’ will display a star if ‘p>= | z | "کمتر یا مساوی با ارزش استدلال" علامت گذاری "است.

‘e (| res |) | p 'نشان دهنده میانگین یا مقدار مطلق مورد انتظار" Res "است ، که مشروط به" نمره z "مطلق است که بیشتر از برابر با آخرین نمره مطلق" Z "است. این نشانگر میزان افزایش "Res" در موارد شدیدتر است.

مشخصات خلاصه استراتژی

استراتژی CUML Retu ٪: بازده (گسسته) درصد حاصل از پیگیری استراتژی ، با فرض اینکه همه بازده ها پیچیده هستند. این معیار معادل مجموع بازده های ورود به سیستم است که به بازده گسسته تبدیل می شود

در هر دوره میانگین RET ٪: درصد بازده (بالاتر) تقسیم بر دوره های بازار (زیر)

دوره های بازار: تعداد دوره ها (روزها یا هر دوره ای از داده ها) در بازار

کل معاملات: تعداد کل معاملات برای اجرای استراتژی. توجه داشته باشید که هر تجارت به 2 معاملات نیاز دارد ، یکی برای ورود به تجارت و دیگری برای خروج. توجه: تولید بازده معیار حاکی از یک تجارت است

متوسط طول تجارت: دوره های موجود در بازار (بالاتر) تقسیم بر کل معاملات (بالاتر)

موفقیت تجارت ٪: تعداد معاملاتی که در آن بازده کاملاً بیشتر از صفر است که بر اساس تعداد کل معاملات تقسیم می شود

بدترین بازپرداخت تجارت: بازده (گسسته) درصد تجارت بدترین عملکرد

معیار بازده CUML ٪: بازده درصد (گسسته) با استفاده از یک استراتژی "خرید و نگه داشتن" به دست آمد

در هر دوره میانگین RET ٪: درصد بازده (بالاتر) تقسیم بر دوره های بازار (زیر)

دوره های بازار: تعداد دوره ها (روزها ، یا هر آنچه که تناوب داده است) از تاریخ "شروع" تا "پایان"

Ticker: تیکر ذخیره شده در شی Ichimoku

شروع/پایان: تاریخ شروع و پایان Backtest. این تاریخ ها بسته به چند دوره برای محاسبه آنها برای خطوط مختلف ابری متفاوت خواهد بود

جهت: جهت تجارت "طولانی" یا "کوتاه" که می تواند از طریق استدلال "dir" تنظیم شود. فقط استراتژی های یک جهته در نظر گرفته شده است

منابع

Sasaki ، H. 佐々木 英 信 (1996) ، 一 目 均衡 表 の 研究 [ichimoku kinkouhyou no kenkyuu]. توکیو ، ژاپن: رادار Toushi.< pan> دوره های موجود در بازار: تعداد دوره ها (روزها یا هر آنچه که تناوب داده است) از تاریخ "شروع" تا "پایان"

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 25