- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

این مقاله توسط Pearl Narang ، دانشجوی BBA LL. B در دانشگاه Chandigarh ، Mohali نوشته شده است. در این مقاله ، وی جنبه های مختلفی از بازارهای مشتق را مورد بحث و پوشش قرار داده است.

معرفی

جهانی سازی منجر به رشد چشمگیر در حجم تجارت بین المللی شده است. این رشد پدیده باعث افزایش میزان ریسک های مالی درگیر در معاملات مختلف شده است. به منظور مدیریت این خطر ، ابزارهای جدیدی در بازارهای مالی معرفی شده اند که به عنوان مشتقات شناخته می شوند. اهمیت مشتقات با این واقعیت برجسته می شود که 25 میلیارد قرارداد مشتق فقط در سال 2017 معامله شد (اینجا را ببینید). اما دقیقاً کلمه مشتقات به چه معنی است؟چگونه خطر درگیر در معامله را کاهش می دهد؟چگونه فرد می تواند در مشتقات تجارت کند؟این مقاله با هدف پاسخ به همه این سؤالات است.

معنی مشتق

مشتقات در اصل قراردادهایی هستند که ارزش آنها از دارایی اساسی مشتق شده است. دارایی اساسی می تواند یک دارایی مالی یا کالا باشد. ارزش دارایی اساسی با توجه به شرایط بازار تغییر می کند.

مشتقات مالی: مشتقات مشتق شده از دارایی های مالی به عنوان مشتقات مالی شناخته می شوند. دارایی های مالی شامل حقوق صاحبان سهام ، نرخ بهره ، ارز ، شاخص و غیره است. به عنوان مثال ، سهام عدالت مشتق است که دارایی اساسی آن سهام است.

مشتقات کالا: مشتقات کالا از یک کالای فیزیکی مشتق می شوند. کالای فیزیکی به معنای کالاهایی مانند روغن خام ، شیر و غیره است. به عنوان مثال ، اگر قیمت شیر افزایش یابد ، افزایش قیمت بستنی ها و کره ها افزایش می یابد. در این حالت ، شیر یک دارایی اساسی است و تغییر در قیمت دارایی باعث تغییر قیمت چیزهایی است که از آن حاصل می شود. به همین ترتیب ، اگر قیمت نفت خام افزایش یابد ، قیمت بنزین و دیزل نیز افزایش می یابد. نفت خام یک دارایی اساسی است و بنزین و دیزل چیزهایی هستند که از آن گرفته می شوند.

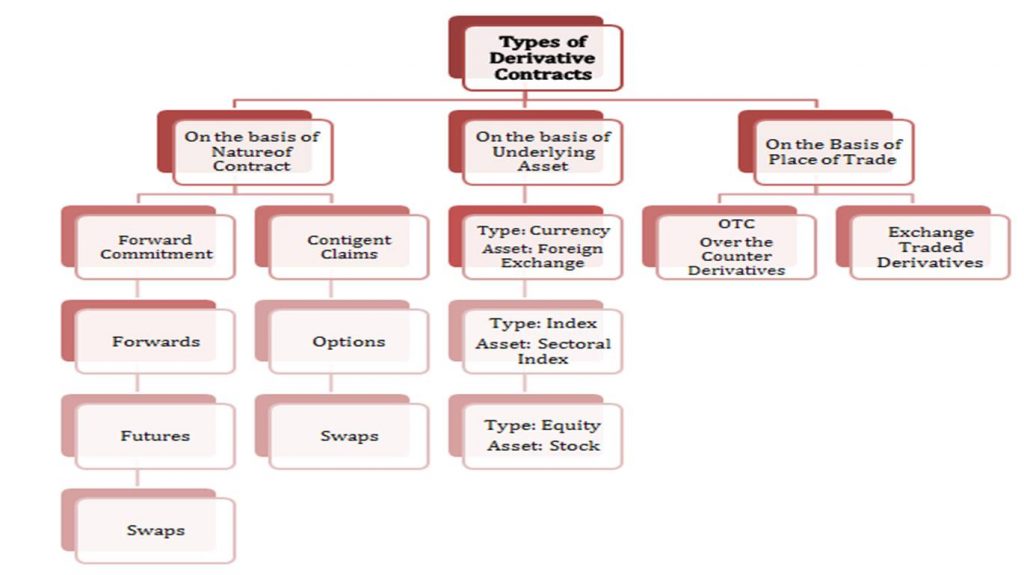

انواع اصلی مشتقات.

"الف" یک کشاورز گندم است ، هرچه گندم باشد او آن را در بازار می فروشد. در سالهای اخیر به دلیل بارندگی به موقع ، نوسانات زیادی در قیمت گندم در بازار رخ داده است. معامله گران گندم نیز از آن بیمار هستند."الف" برای نجات خود از ضرر ، با یک معامله گر قرارداد می کند تا پس از 3 ماه 100 کیلوگرم گندم را در 2000 روپیه بفروشد. صرف نظر از نوسانات قیمت ، "A" گندم را در 2000 روپیه به فروش می رساند. این نمونه ای از یک قرارداد رو به جلو است. دارایی اساسی در این قرارداد گندم است.

اگر قیمت گندم پس از 3 ماه از 2000 روپیه افزایش یابد ، "A" باید ضرر کند. بنابراین ، "A" تصمیم می گیرد تا قرارداد را برای به حداقل رساندن ضرر وی بیمه کند. برای اطمینان از این قرارداد ، او Rs. 200 را به عنوان حق بیمه پرداخت می کند. شرکت بیمه فقط در صورتی که قیمت گندم بیش از 2000 روپیه باشد ، "A" را پرداخت می کند. اگر قیمت گندم در هر 100 کیلوگرم 7000 روپیه شود ، شرکت بیمه 5000 روپیه را به "A" پرداخت می کند. اگر قیمت گندم به 1500 روپیه کاهش یابد ، "الف" نیازی به پرداخت چیزی به شرکت بیمه نخواهد داشت. به این ترتیب ، "A" ریسک خود را به شرکت بیمه منتقل کرده است. اینگونه است که یک قرارداد گزینه در بازار مشتقات کار می کند.

- Forward: یک قرارداد رو به جلو یک توافق غیر استاندارد بین طرفین برای خرید یا فروش دارایی در یک تاریخ خاص در آینده با قیمت خاص است. تجارت به طور مستقیم بین طرفین صورت می گیرد و هیچ مشارکت در بورس اوراق بهادار وجود ندارد. آنها برای محافظت از ریسک در نرخ بهره ، کالاها ، سهام و غیره استفاده می شوند.

- آینده: یک قرارداد آتی یک توافق نامه استاندارد بین طرفین برای خرید یا فروش دارایی در یک تاریخ خاص در آینده با قیمت خاص است. آنها در بورس اوراق بهادار معامله می شوند. این مشتقات برای محافظت از ریسک یا گمانه زنی در مورد حرکت قیمت یک دارایی اساسی استفاده می شوند.

مثال 1: اگر روهان برای خرید 20 سهم از YesBank با 50 روپیه در هر سهم در 5 ژوئن 2020 قرارداد بسته است. سپس در تاریخ 5 ژوئن 2020 ، هرچه قیمت سهم باشد ، روهان فقط باید 50 روپیه را برای هر سهم بپردازد.

مثال 2: رونیت می خواهد سهام خود را از آمازون بفروشد. ارزش سهام از امروز 1،757 روپیه است. Rohit یک دلال است. یک دلال واسطه ای است که دیگران را در شرکت های مختلف سرمایه گذاری می کند تا آنها را به سود تبدیل کند. رونیت می گوید که او 10 سهم از آمازون را که صاحب 1 روپیه ، 757 در هر سهم است ، به فروش می رساند. او با دلالت برای فروش سهام در شانزدهم ژوئن 2020 با قیمت فعلی قرارداد آینده ای را انجام می دهد. در شانزدهم ژوئن سال 2020 ، اگر قیمت سهم آمازون روپیه شود. 1800 دلال سود خواهد داشت.

تفاوت بین جلو و آینده.

به جلو

آینده

رو به جلو بیش از قراردادهای پیشخوان است.

معاملات آتی قراردادهای معامله شده با مبادله است. در این مورد ، شخص از طریق بورس اوراق بهادار قرارداد می کند.

در این معامله هیچ واسطه ای وجود ندارد.

واسطه بورس اوراق بهادار است

خطر بالای عدم عملکرد

خطر عدم عملکرد در بورس اوراق بهادار است.

رو به جلو کنترل نشده و کنترل نشده است.

معاملات آینده شفاف است و توسط هیئت اوراق بهادار و بورس هند (SEBI) تنظیم می شود.

شرایط توسط طرفین یک قرارداد تصمیم گرفته می شود.

شرایط توسط بورس اوراق بهادار تصمیم می گیرد.

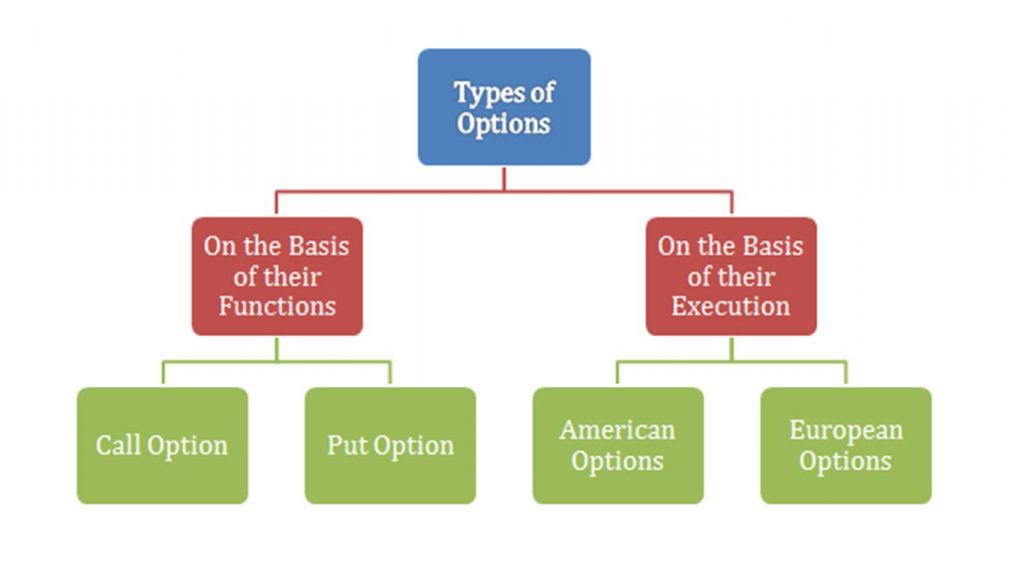

- گزینه ها: این معادل یک قرارداد آتی است. همچنین از طریق بورس اوراق بهادار وارد می شود. در این نوع مشتق ، گزینه ای وجود دارد که آیا یک طرف می خواهد بفروشد یا خریداری کند. هیچ تعهدی در مورد حزب وجود ندارد ، اگر حزب بخواهد ، آنها حتی می توانند دارایی را حفظ کنند. معاملات همه به صورت نقدی حل می شوند. این حق خریدار را فراهم می کند اما تعهدی را تحمیل نمی کند. برای خرید گزینه ها باید حق بیمه بپردازید.

گزینه ها بر اساس:

توابع گزینه ها انجام می دهند ،

گزینه ها از طریق برنامه ها و تماس ها معامله می شوند.

گزینه های تماس:خریدار حق ندارد تعهد نه ، یعنی نمی تواند مجبور شود دارایی معین را با قیمت معین خریداری کند. هنگام خرید تماس ، انتظار افزایش قیمت را دارید.

گزینه را قرار دهید:این اختیار خریدار است که دارایی را بفروشد یا خیر. هنگامی که گزینه Put را خریداری می کنید ، حدس می زنید که قیمت دارایی قبل از منقضی شدن زیر قیمت اعتصاب ساز سقوط می کند.

مثال: یک سهام در Rs قیمت دارد. 200 ، اما شایم معتقد است که به Rs سقوط خواهد کرد. 150. در این حالت ، Shayam گزینه Put را خریداری می کند. اگر قیمت سهام پایین بیاید ، Shayam می تواند آن را بیش از آنچه که پرداخت کرده است بفروشد.

گزینه های روش اجرا شده ،

گزینه های آمریکایی:آنها قراردادهایی هستند که می توانند در هر زمان قبل از تاریخ انقضا اعمال شوند. به عنوان مثال ، اوراق بهادار فردی موجود در NSE.

گزینه های اروپایی:آنها فقط در تاریخ انقضا اعمال می شوند. به عنوان مثال ، تمام گزینه های شاخص که معامله می شوند گزینه های اروپایی هستند.

- مبادله ها: این مبادله یک امنیت با دیگری است. وجود دارد،

- مبادله نرخ بهره

- مبادله کالا

- مبادله ارز ، و

- مبادلات پیش فرض اعتبار.

مبادله نرخ بهره:این یک قرارداد بین دو طرف برای تجارت وام است. اگر شخصی وام خانه بگیرد ، دو گزینه برای علاقه به وام های خانگی وجود دارد ، یکی انعطاف پذیر است یعنی مطابق با بازار تغییر می کند و دیگری ثابت است.

مثال: "A" وام از بانک دولتی هند با نرخ بهره ثابت می گیرد و "B" وام از بانک HDFC با نرخ بهره متغیر می گیرد. اگر در آینده "A" فکر کند که برای پرداخت علاقه کمتری باید به نرخ بهره متغیر تغییر یابد و "B" فکر می کند که به دلیل عدم اطمینان در بازار باید نرخ بهره ثابت را بپردازد. بنابراین آنچه در این مورد اتفاق خواهد افتاد این است که آنها نرخ بهره را تغییر می دهند."A" نرخ بهره "B" را پرداخت می کند و برعکس. به شرط آنکه ، وام باید از همان دسته و تقریباً به همان مقدار باشد. این یک توافقنامه مبادله نرخ بهره است. اگر یک طرف به طور پیش فرض باشد ، شرایط به عقب برگردد.

مبادلات کالا:اینها به طرفین اجازه می دهد تا یک قرارداد را مبادله کنند.

مبادلات ارز:یک معامله گر ممکن است سهام را در انگلستان بفروشد و آن را به یک ارز خارجی خریداری کند تا ریسک ارز را تأمین کند.

مبادلات پیش فرض اعتباری:این مبادله دلیل اصلی بحران مالی سال 2008 بود. آنها برای اطمینان از پیش فرض بدهی های شرکت یا اوراق بهادار با وام مسکن معامله شدند. بنابراین ، هنگامی که حباب مسکن ترکید و بازار وام مسکن از بین رفت ، سرمایه کافی برای پرداخت دارندگان مبادله وجود نداشت.

اهمیت مشتقات

مشتقات مهم هستند زیرا ،

- آنها با توجه به متعهد شدن افراد به قیمت های موجود در زمان حال ، ریسک مالی درگیر در معامله را کاهش می دهند.

- آنها همچنین به شخص اجازه می دهند خطر را به شخص دیگری که مایل به استفاده از آن است ، منتقل کند.

- آنها برای مدیریت ریسک مالی با اجازه دادن به سرمایه گذاران در یک معامله واحد ، که به عنوان پرچین نیز شناخته می شوند ، استفاده می کنند.

- آنها برای حدس و گمان در مورد قیمت دارایی های مختلف استفاده می شوند.

- آنها اهمیت دارند زیرا وقتی شخصی معامله می کند ، هرچه خطر بیشتری را به عهده بگیرد ، سود بیشتری خواهد داشت.

- از آنها می توان در هر دو طرف وضعیت استفاده کرد تا خطرات را کاهش دهد یا خطرات را به همراه داشته باشد.

بازارهای مشتق شده

بازارهایی که در ابزارهای مالی تجارت می کنند که از دارایی های دیگر حاصل می شوند. این ابزارها عدالت ، شاخص ها ، ارز و کالا هستند. بازارهای مشتق ابتدا در بازار کالاهای ایالات متحده سرچشمه گرفتند ، سپس به ارزها تجاوز کردند و سرانجام با عدالت وارد بازارهای سرمایه شدند.

بازارهای مشتق به معنی

بازارهای مالی که در مشتقات تجارت می کنند به بازارهای مشتق شناخته می شوند. بازار به دو بخش تقسیم می شود.

- بیش از مشتقات پیشخوان

- مشتقات معامله شده ارز

در مورد مشتقات پیشخوان: قراردادهای مذاکره خصوصی به عنوان مشتقات پیشخوان شناخته می شوند. طرفین شرایط این قراردادها را خود تعیین می کنند.

ویژگی های بازار مشتقات پیشخوان ،

- مدیریت غیر متمرکز است و در موسسات انفرادی واقع شده است

- هیچ قانون رسمی برای خطرات درگیر در معاملات وجود ندارد.

- هیچ مرجع نظارتی برای تنظیم این قراردادها وجود ندارد.

مشتقات معامله شده ارز: این مشتقات از طریق بورس کالا معامله می شوند و توسط هیئت اوراق بهادار و بورس هند تنظیم می شوند.

بازارهای مشتق چگونه با بازار سهام متفاوت است؟

در بورس سهام ، یک سرمایه گذار یک شرکت را انتخاب می کند و هر زمان که می خواهد سهام خود را خریداری و به فروش می رساند ، در حالی که در بازارهای مشتق ، یک سرمایه گذار به طور مستقیم سهام را خریداری نمی کند بلکه آینده یا گزینه هایی است که ارزش آنها را از سهام بدست می آورد.

بیایید در مورد چگونگی عملکرد مشتقات در بازارهای مشتق از طریق یک مثال ، اطلاعات بیشتری کسب کنیم.

"A" طرفدار عظیمی از گروه RCB است. این گروه در 25 اکتبر کنسرتی در بمبئی برگزار می کرد. قیمت یک بلیط برای شرکت در کنسرت Rs بود. 15000. "A" برای خرید بلیط رفت و فهمید که بلیط ها به فروش رسیده اند. او آشنا شد که یکی از دوستانش "B" بخشی از تیم سازمان است."A" برای بلیط به "B" نزدیک شد."B" نتوانست بلیط را "A" بدهد ، اما او نامه "A" داد و به او گفت که با نشان دادن این نامه و پرداخت 15000 روپیه ، می تواند بلیط را خریداری کند.

با نزدیک شدن به تاریخ کنسرت ، قیمت بلیط به 18000 روپیه افزایش یافت. اما برای "الف" قیمت هنوز 15000 بود زیرا او نامه ای را مشخص می کرد که قیمت و تاریخ آینده را مشخص می کند. ارزش نامه در این مورد 3000 روپیه است. اگر "A" نه نامه را بفروشد و نه بلیط را خریداری کند ، ارزش نامه صفر می شود زیرا بعد از کنسرت از بلیط استفاده نمی شود. در این حالت ، نامه مشتق است که ارزش آن از دارایی زیرین من گرفته شده است. ه. بلیت. تاریخ انقضا قرارداد 25 اکتبر است زیرا پس از این تاریخ بلیط برای کسی فایده ای ندارد.

بازارهای مشتق در هند

بورس اوراق بهادار ملی (NSE) هند بورس اوراق بهادار واقع در بمبئی است. در سه بخش بازار کار می کند ،

- بخش بازار سرمایه

- F& O (بخش بازار آینده و گزینه ها)

- بخش عمده فروشی بدهی بازار

معاملات مشتق در NSE از 12 ژوئن 2000 با معاملات معاملات آتی در فهرست Nifty 50 آغاز شد. معاملات آتی و گزینه های مربوط به اوراق بهادار فردی در 162 اوراق بهادار مقرر توسط SEBI در دسترس است. در هند ، بازارهای مشتق نتایج مثبتی نشان داده اند. براساس آخرین گزارش ها ، کل گردش مالی در مشتقات سهام در NSE و BSE 75 درصد از 944 تریلیون روپیه در سال 2016-17 به 1/650 تریلیون روپیه در سال 2017-18 افزایش یافته است (اینجا را ببینید).

انواع بازارهای مشتق

- بازارهای آینده:بازار آتی یک بازار حراج است که در آن شرکت کنندگان برای تحویل در تاریخ خاص آینده ، کالاها و قراردادهای آتی را برای تحویل خریداری و می فروشند.

- بازارهای گزینه:بازار گزینه ها بازاری است که معامله گران گزینه هایی را با حق بیمه خریداری می کنند.

- بازارهای ضمانت:حکم سهام حق یک سرمایه گذار برای خرید مشتق در یک تاریخ و زمان خاص در آینده را نشان می دهد. آنها مستقیماً توسط شرکت ها صادر می شوند و به طور معمول بین سرمایه گذاران معامله می شوند.

- قرارداد برای بازارهای اختلاف (CFD):در یک قرارداد برای بازارهای اختلاف ، معامله گران درباره افزایش و سقوط سریع بازارهای مالی جهانی یا ابزاری مانند سهام ، شاخص ، خزانه ها حدس می زنند.

- شرط بندی گسترش:شرط بندی گسترش به یک سرمایه گذار اجازه می دهد تا در طیف گسترده ای از بازارهای مالی شرط بندی کند.

معنی قراردادهای مشتق

یک قرارداد مشتق یک قرارداد بین دو طرف است که ارزش مشتق بر اساس دارایی اساسی است. این قرارداد به خودی خود هیچ ارزشی ندارد ، ارزش آن کاملاً مبتنی بر دارایی اساسی است.

چرا سرمایه گذاران وارد قراردادهای مشتق می شوند؟

سرمایه گذاران به دلایل مختلف وارد قراردادهای مشتق می شوند ،

- مشتقات در مدیریت ریسک کمک می کنند.

- مشتقات اجازه می دهند تا یک سرمایه گذار با حاشیه های بالا سود کسب کند.

- مشتقات اهرم بالایی را فراهم می کنند.

- مشتقات به سرمایه گذاران اجازه می دهند خطرات را منتقل کنند.

انواع قراردادهای مشتق

حسابداری برای قراردادهای مشتق

انستیتوی حسابداران منشور هند (ICAI) در تاریخ 12 مه 2015 یادداشتی در مورد حسابداری برای قراردادهای مشتقات صادر کرد (اینجا را ببینید). این اطلاعیه برای ایجاد یک لباس حسابداری برای قراردادهای مشتق صادر شد.

اصول اصلی حسابداری

- قراردادهای مشتق باید در ترازنامه ذکر شود.

- قراردادها باید با ارزش منصفانه اندازه گیری شوند. ه. قیمتی که هنگام انتقال دارایی یا قیمتی که برای انتقال یک مسئولیت پرداخت می شود دریافت می شود.

- اگر حسابداری پرچین توسط یک نهاد استفاده نشود ، باید مشتقات آن را با ارزش منصفانه حساب کند و تغییرات را باید در بیانیه سود و ضرر تشخیص داد.

- در صورت تصمیم گیری برای اعمال حسابداری پرچین ، نهاد باید تمام جنبه های مربوط به هدف مدیریت ریسک خود را مشخص کند.

- اگر یک نهاد تصمیم به استفاده از حسابداری پرچین برای برخی از قراردادهای مشتق داشته باشد ، پس برای قراردادهایی که در حسابداری پرچین گنجانده نشده است ، نهاد خواهد شد

- تمام قراردادهای مشتق را در ترازنامه تشخیص داده و آنها را با ارزش منصفانه اندازه گیری کنید.

- این تغییرات در ارزش منصفانه در بیانیه سود و زیان را به خود اختصاص می دهد

- کلیه افشای کافی باید در صورتهای مالی انجام شود.

کاربرد راهنمایی توجه:

- قراردادهای پیش رو ارزی که پرچین معاملات پیش بینی سودآور و تعهدات محکم است. وت

- سایر قراردادهای مشتق از ارزهای خارجی مانند نرخ ارز متقابل معاملات آینده ارز خارجی ، گزینه ها. وت

- سایر ارقام شاخص سهام عدالت ، آینده سهام. وت

- سایر قراردادهای مشتق کالا.

چه کسی در بازارهای مشتق شرکت می کند؟

چهار شرکت کننده اصلی در بازارهای مشتق وجود دارد:

- بورس اوراق بهادار:بورس اوراق بهادار مکانی است که مشتقات معامله و ایجاد می شوند.

- سرمایه گذاران:سرمایه گذاران مشتقات می توانند سرمایه گذار ، بانک ها ، شرکت ها باشند.

- مقامات نظارتی:آنها بازار را تنظیم می کنند و عملکرد صاف آن را تضمین می کنند. هیئت اوراق بهادار و مبادله هند مشتقات سهام عدالت را تنظیم می کند و RBI نرخ بهره و بازارهای مشتق ارز را تنظیم می کند.

- دیگران:شرکت کنندگان دیگر هستند ،

آژانس های رتبه بندی اعتباری

آژانس های پاکسازی و تسویه حساب

انواع مختلف معامله گران در قراردادهای مشتق

Hedgers: اصطلاح Hedging به معنای به حداقل رساندن ریسک یا از دست دادن است. یک سرمایه گذار که از سرمایه گذاری خود در برابر حرکات نامطلوب قیمت محافظت می کند ، به عنوان پرچین شناخته می شود. Hedger همیشه سعی می کند موقعیت خود را در معرض نوسانات قیمت در بازارها کاهش دهد. او یا سرمایه گذاری های متضاد را انجام می دهد یا سعی خواهد کرد برای خرید یک گزینه Put گزینه ای را برای پرداخت حق بیمه به حداقل برساند.

مثال: "R" یک سرمایه گذار می خواهد 200 سهام شرکت Sahara را خریداری کند ، و همچنین می خواهد از نوسانات قیمت فرم موقعیت خود محافظت کند. برای انجام این کار ، او موقعیت کوتاهی از همان مقدار شرکت صحرا را برای تشکیل پرچین به دست می آورد.

دلالان: با استفاده از فرصت سود. آنها در مدت زمان کوتاه خطرات بالایی را انتظار دارند. آنها سهام را خریداری می کنند و انتظار دارند که قیمت افزایش یابد و وقتی این کار را انجام می دهد ، آن را می فروشند. آنها باید به طور مؤثر پیش بینی کنند تا بر این اساس خود را موقعیت کنند.

ArbitRageurs: این نوع یک سرمایه گذار دارایی را با قیمت کمتری از یک بازار خریداری می کند و آن را با قیمت بالاتر در یک بازار متفاوت می فروشد. آنها غالباً در افزایش نقدینگی بازار نقش دارند.

به عنوان مثال ، اگر قیمت سهم ABC Bank 100 روپیه در بازار نقدی و 103 روپیه در بازار آتی باشد. یک داوری سهام را در 100 روپیه در بازار نقدی خریداری می کند و آن را برای 103 در بازار آتی می فروشد.

معامله گران حاشیه: معامله گران حاشیه معامله گرانی هستند که از یک کارگزار وام گرفته شده از یک کارگزار تا تجارت دارایی های مالی استفاده می کنند.

انواع مختلف بازیکنان در بازارهای مشتق

بانک ها: بانک ها در معاملات مشتقات نقش مضاعف دارند. آنها به عنوان واسطه در معاملات ضد مشتق عمل می کنند و کمیسیون کسب می کنند. آنها همچنین با خرید و فروش مشتقات مستقیماً شرکت می کنند.

شرکت ها: شرکت ها سهام را در بازار مشتقات صادر می کنند.

کارگزاران کالا: یک شرکت یا فردی که سفارشات مشتری خود را برای خرید یا فروش قراردادهای کالایی انجام می دهد.

معامله گران: شخصی که برای حساب خود معامله می کند به عنوان یک معامله گر شناخته می شود.

مزایا و مضرات بازارهای مشتق

- از قراردادها در درجه اول برای کاهش خطرات استفاده می شود.

- قرار گرفتن در معرض خطر در معرض خطر ، در محافظت از سرمایه گذار ، دو سرمایه گذاری مخالف را برای جبران ریسک انجام می دهد.

- مشتق باعث می شود جریان نقدی آینده قابل پیش بینی تر باشد.

- آنها به شرکت ها اجازه می دهند تا درآمد خود را با دقت بیشتری پیش بینی کنند.

- مشتقات قراردادهای غیر الزام آور هستند. هنگامی که یک سرمایه گذار مشتق در بازار را خریداری می کند ، او حق استفاده از آن را خریداری می کند. هیچ تعهدی برای او وجود ندارد. این به یک سرمایه گذار انعطاف پذیری زیادی می دهد.

- مشتقات اجازه تعیین قیمت دارایی را می دهند. مشتقات لکه اغلب برای تعیین قیمت یک دارایی اساسی استفاده می شوند.

- معاملات مشتق امکان بازده بیشتری دارد.

- مشتقات بسیار بی ثبات هستند. آنها به عنوان ابزاری برای حدس و گمان استفاده می شوند. ماهیت بسیار خطرناک مشتقات آنها را در معرض خسارات عظیمی قرار می دهد.

- ارزشهای مشتقات بسیار دشوار است زیرا به خودی خود هیچ ارزشی ندارند. ارزش آنها از یک دارایی اساسی گرفته شده است.

- مشتقات شامل پیچیدگی های زیادی هستند و قیمت گذاری آنها برای درک بسیار پیچیده است. این همان چیزی است که منجر به بحران سال 2008 شد. بانکها به سادگی نمی دانستند که چگونه مبادلات پیش فرض اعتباری را که در اختیار داشتند ، ارزیابی کنند.

- مشتقات اغلب به دلیل قمار قانونی مورد انتقاد قرار می گیرند.

انواع مختلف خطرات درگیر در بازارهای مشتق

- از آنجا که مقدار یک مشتق بر اساس ارزش یک یا چند دارایی اساسی است. دانستن ارزش واقعی یک مشتق غیرممکن است. قیمت آنها سخت است.

- اهرم ارائه شده توسط مشتقات فقط به یک معامله گر نیاز دارد که 2 تا 10 درصد از مبلغ حاشیه را بپردازد. اگر مقدار دارایی در حال کاهش باشد ، پوشش مبلغ حاشیه می تواند منجر به خسارات بزرگی شود.

- پیش بینی اینکه چه زمانی قیمت دارایی بالا یا پایین می رود بسیار دشوار است.

- مشتقات دلیلی برای تعدادی کلاهبرداری بوده است.

- طرح برنی مادوف پونزی ، که در اواخر سال 2008 منفجر شد و منجر به از دست دادن مردم میلیاردها دلار شد ، مبتنی بر مشتقات بود.

- Barings Bank Collapse ، بانک مستقر در انگلستان به دلیل یک معامله گر مشتق ، نیک لیسون که در قراردادهای آتی معامله می کرد ، فروپاشید و متحمل ضرر شد و بعداً موفق شد آنها را برای مدت طولانی با استفاده از ترفندهای حسابداری مخفی کند.

نحوه تجارت در بازارهای مشتق

تجارت در بازارهای مشتق توسط دو قانون اداره می شود.

- قانون قراردادهای اوراق بهادار (آیین نامه) ، 1956 (اینجا را ببینید)

- قانون اوراق بهادار و بورس اوراق بهادار هند ، 1992 (اینجا را ببینید)

هر دو این اعمال چارچوب نظارتی برای تجارت مشتقات در هند را تشکیل می دهند.

قانون قراردادهای اوراق بهادار (مقررات) ، 1956

این قانون هم ، بازار اوراق بهادار و هم بازار مشتقات را تنظیم می کند. این عمل تعدادی از اصلاحات را پشت سر گذاشته است. آخرین اصلاحیه در سال 2017 توسط قانون مالی انجام شد.

این اصلاحیه با گسترش تعریف آن ، دامنه اصطلاح "اوراق بهادار" را افزایش داد.

بخش 2 (ح) قانون ، اوراق بهادار را به عنوان اصطلاحی که شامل می شود ، تعریف می کند.

- سهام ، سهام ، اوراق قرضه ، بدهی ها ، سهام بدهی یا سایر اوراق بهادار قابل فروش با ماهیت مشابه هر شرکت گنجانیده.

- مشتق؛

- واحدها یا هر ابزار دیگری که برای سرمایه گذاران صادر شده است.

- دریافت امنیت همانطور که در بخش 2 از اوراق بهادار و بازسازی دارایی های مالی و اجرای قانون بهره اوراق بهادار (قانون SARFAESI) ، 2002 تعریف شده است.

- هر گواهی یا ابزاری که توسط یک صادرکننده به یک سرمایه گذار صادر شده است و علاقه سودمند سرمایه گذار در بدهی دریافتنی را تشخیص می دهد.

- اوراق بهادار دولت ؛

- ابزارهایی که توسط دولت مرکزی به عنوان اوراق بهادار اعلام می شود.

- حقوق یا منافع اوراق بهادار.

تعریف مشتق داده شده در بخش 2 [(AC)] قانون شامل ،

- امنیتی که از ابزار بدهی ، سهم ، وام چه امنیت یا ناامن ، ابزار ریسک یا قرارداد برای اختلاف در هر نوع امنیت حاصل می شود.

- قراردادی که ارزش خود را از یک دارایی اساسی استخراج می کند.

- مشتقات کالا ، تعریف شده در 2 [(قبل از میلاد)] از این قانون بیان می کند که کالایی به معنای آن است

- قراردادی برای تحویل کالا که ممکن است توسط دولت مرکزی به آن اطلاع داده شود

- قراردادی برای اختلافاتی که ارزش آن را از قیمت ها و شاخص های کالاهای اساسی حاصل می کند. وت

- ابزارهایی که توسط دولت مرکزی به عنوان مشتقات اعلام می شود.

بند 18A قانون بیان می کند که تمام قراردادهای مشتق قانونی خواهد بود اگر ،

- آنها در بورس اوراق بهادار شناخته شده معامله می شوند.

- آنها مطابق قوانین و آیین نامه چنین بورس اوراق بهادار ، در یک خانه پاکسازی بورس اوراق بهادار مستقر می شوند.

- شرایط قرارداد و چه کسی طرف آن خواهد بود ، مطابق شرایط مشخص شده در اطلاع رسانی توسط دولت مرکزی در روزنامه رسمی.

قانون اوراق بهادار و تبادل قانون هند ، 1992

هیئت اوراق بهادار و مبادله هند تحت این قانون تأسیس شده است.

- برای محافظت از منافع سرمایه گذاران به اوراق بهادار ؛وت

- برای ارتقاء توسعه بازار اوراق بهادار ؛وت

- برای تنظیم بازار اوراق بهادار.

سبی قدرتهای زیادی دارد. این قدرت ها شامل موارد زیر است:

- تجارت را در بورس و سایر بازار اوراق بهادار تنظیم کنید.

- تنظیم کارگزاران بورس ، کارگزاران و غیره را تنظیم کنید.

- کار آژانس های رتبه بندی اعتباری ، سپرده گذاران و غیره را ثبت و تنظیم کنید.

- شیوه های تجارت ناعادلانه را ممنوع کنید.

- اعمال کلاهبرداری را ممنوع کنید.

- تجارت خودی در اوراق بهادار را ممنوع کنید.

- تنظیم و تصاحب شرکت ها را تنظیم کنید.

- آموزش سرمایه گذاران را ارتقا دهید.

- ترویج آموزش واسطه ها در بازارهای اوراق بهادار.

- سازمان خود نظارتی را ترویج و تنظیم می کند.

- کار شرکت های سرمایه گذاری سرمایه گذاری و طرح های سرمایه گذاری جمعی مانند صندوق های متقابل را تنظیم می کند.

دستورالعمل های SEBI برای تجارت در بازارهای مشتق.

SEBI کمیته 24 عضو را برای تدوین قوانین و مقررات مربوط به تجارت در بازارهای مشتق تشکیل داد.

دستورالعمل برای بورس اوراق بهادار

- هر مبادله ای که معیارهای مربوط به بخش 4 قانون قراردادهای اوراق بهادار (مقررات) را برآورده کند ، 1956 می تواند در هیئت مدیره اعمال شود و تجارت را در مشتقات شروع کند.

- شورای مبادله مشتق باید شورای حاکمیت جداگانه داشته باشد.

- نمایندگی اعضای بازرگانی حداکثر 40 ٪ از کل اعضای است.

- مبادله باید شیوه های فروش اعضای خود را تنظیم کند.

- حداقل اعضا باید 50 باشند.

- اعضایی که به دنبال پذیرش در مشتق هستند ، باید معیارهای واجد شرایط بودن را برآورده کنند.

دستورالعمل برای کارگزاران و نمایندگی ها

- کارگزاران و فروشندگان موظفند از SEBI به دنبال ثبت نام باشند.

- حداقل ارزش خالص برای پاکسازی اعضای شرکت/خانه پاکسازی مشتقات باید 300 روپیه لاخ باشد.

- ارزش خالص باید مطابق معادله محاسبه شود ، ارزش خالص = سرمایه + ذخایر رایگان.

- حداقل ارزش قرارداد نباید کمتر از 2 لک باشد.

- هر مشتری باید با یک کارگزار مشتقات ثبت شود.

- اعضای بخش مشتق موظفند مشتری را از ریسک درگیر در مشتقات معاملات در یک سند افشای ریسک آگاه کنند.

نتیجه

بازارهای مشتق با کمک به مردم در کشف قیمت های فعلی و آینده نقش مهمی در اقتصاد داشته اند. آنها حجم تجارت در بازارها را افزایش داده اند. آنها به سرمایه گذاران کمک کرده اند تا ریسک مرتبط با قیمت های نوسان بازار را مدیریت کنند. با این حال ، مشتقات ابزارهای مالی پیچیده ای هستند. بنابراین برای تجارت در بازارهای مشتق باید دانش و تجربه کافی داشته باشد.

دانشجویان دوره های Lawsikho به طور مرتب تکالیف نوشتن را تولید می کنند و به عنوان بخشی از دوره های کار خود روی تمرینات عملی کار می کنند و خود را در مهارت های عملی زندگی واقعی توسعه می دهند.

Lawsikho یک گروه تلگرام برای تبادل دانش حقوقی ، ارجاع و فرصت های مختلف ایجاد کرده است. می توانید بر روی این لینک کلیک کرده و به آن بپیوندید:

ما را در اینستاگرام دنبال کنید و برای محتوای قانونی شگفت انگیز تر در کانال YouTube ما مشترک شوید.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 37