- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

اشتهای سرمایه گذاری زیست محیطی ، اجتماعی و حاکمیتی (ESG) طی سالهای اخیر به سرعت افزایش یافته است [1] اما پیامدهای مربوط به بازارهای مالی و قیمت گذاری دارایی به دور از آن نیست.

مقاله ما بررسی می کند که چگونه سرمایه گذاری ESG بر تشکیل قیمت دارایی تأثیر می گذارد. ما به دنبال درک محتوای اطلاعاتی از قیمت دارایی ها و چگونگی تفسیر آنها در هنگام سرمایه گذاران ESG نقش اساسی در کنار سرمایه گذاران سنتی هستیم.

چه چیزی به طور معمول قیمت دارایی را هدایت می کند؟

به طور سنتی ، تصور می شود که قیمت دارایی یک سیگنال ساده و در عین حال قدرتمند در مورد ارزش فعلی جریان نقدی آینده است. با این حال ، این دیدگاه به این فرض متکی است که همه سرمایه گذاران فقط برای بازپرداخت مالی (به عنوان مثال ، سود سهام یا پرداخت کوپن) ارزش قائل هستند.

حضور سرمایه گذاران ESG که هم برای بازده مالی و هم عملکرد ESG از اوراق بهادار خود ارزش قائل هستند ، این دیدگاه را به چالش می کشد.

در حالی که ناهمگونی در بازارهای مالی همیشه وجود داشته است ، این متفاوت است - زیرا سرمایه گذاران مختلف به دلایل مختلف دارای یک دارایی هستند.

مدل سازی درایورهای مختلف قیمت دارایی

ما مدلی را ایجاد می کنیم که در آن سرمایه گذاران سهام را تجارت می کنند که بازپرداخت آنها شامل مالی (به عنوان مثال ، درآمد منظم) و اجزای خطرناک ESG (به عنوان مثال ، انتشار کربن) است.

بازار مالی با دو گروه از سرمایه گذاران جمع شده است که سیگنال های آموزنده ای در مورد هر دو مؤلفه دریافت می کنند اما ترجیحات متمایز در مورد آنها دارند. سرمایه گذاران سنتی فقط بازپرداخت مالی را ارزیابی می کنند و سرمایه گذاران سبز هر دو بازپرداخت را ارزیابی می کنند. نکته مهم این است که این سرمایه گذاران سبز شامل سرمایه گذاران فردی هستند که مستقیماً عملکرد ESG را در کنار مدیران صندوق ESG ارزیابی می کنند که جبران خسارت و شهرت آنها به توانایی آنها در شناسایی دارایی های ESG وابسته است.

به این ترتیب ، قیمت دارایی توسط هر دو عامل هدایت می شود و ممکن است در مورد جریان نقدی و عملکرد ESG آموزنده باشد.

از آنجا که تنها یک قیمت برای منعکس کردن دو عامل وجود دارد ، تجارت برای یک عامل به طور طبیعی اطلاعات مفیدی را که در قیمت در مورد دیگر موجود است ، رقیق می کند. به عنوان مثال ، مؤلفه ESG این قیمت را به یک سیگنال پر سر و صدا در مورد جریان های معمولی نقدی به سرمایه گذاران سنتی تبدیل می کند ، زیرا آنها درک می کنند که آیا قیمت دارایی بالا توسط جریان های نقدی بالا یا عملکرد خوب ESG آینده ایجاد می شود.

منبع اطلاعات موجود در قیمت ، فعالیت معاملاتی توسط دو گروه است: هر گروه با اطلاعاتی که در مورد ابعادی که به آنها اهمیت می دهند و در برابر اطلاعاتی که در مورد بعد دیگر دارند ، معامله می کنند. پس از دریافت اطلاعات مثبت در مورد عملکرد ESG یک شرکت ، سرمایه گذاران سبز تقاضای خود را برای سهام شرکت افزایش می دهند و قیمت را بالا می برند ، در حالی که سرمایه گذاران سنتی باعث کاهش تقاضای آنها می شوند و قیمت را کاهش می دهند. در نتیجه ، معاملات توسط سرمایه گذاران سنتی و سبز قیمت را پر می کند و آلودگی این دو عامل را آلوده می کند.

دو رژیم قیمت گذاری

این می تواند به دو رژیم در قیمت گذاری سهام منجر شود.

در رژیم سنتی ، قیمت سهام بیشتر توسط مؤلفه مالی هدایت می شود و برای سرمایه گذاران سنتی آموزنده است. سرمایه گذاران سبز که به عملکرد ESG اهمیت می دهند نمی توانند از قیمت آن چیزهای زیادی بیاموزند و بنابراین سهام را خطرناک می دانند. در نتیجه ، بیشتر توسط سرمایه گذاران سنتی معامله می شود که اطلاعات ESG را به قیمت معرفی نمی کنند.

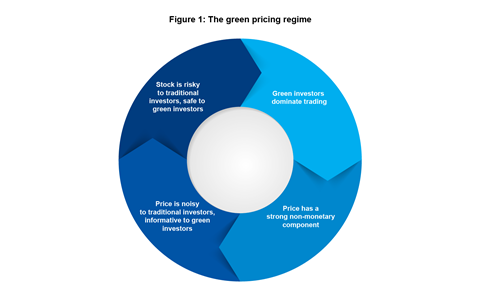

در رژیم سبز ، برعکس درست است: سرمایه گذاران سبز به طور فعال سهام را تجارت می کنند ، قیمت آن به شدت با عملکرد ESG همراه است و برای سرمایه گذاران سنتی که پس از آن سهام را خطرناک می دانند و به طور فعال تجارت نمی کنند ، پر سر و صدا است. شکل 1 نشان می دهد که چگونه رژیم سبز از این حلقه تقویت کننده بیرون می آید. یک فرآیند مشابه می تواند برای ایجاد رژیم سنتی عمل کند.

شکل 1. رژیم قیمت گذاری سبز

ما نشان می دهیم که رژیم سبز هنگامی امکان پذیر می شود که سرمایه گذاران کافی در سهام دارای ترجیحات ESG باشند. هرچه سرمایه گذاران سبز شیوع بیشتری پیدا کنند ، سهام به طور فزاینده ای از یک رژیم سنتی به یک رژیم سبز منتقل می شود و قیمت آنها ممکن است چیزهای بسیار متفاوتی را از آنچه سنتی انتظار می رود نشان دهد.

هزینه پیامدهای سرمایه چقدر است؟

مدل ما نشان می دهد که رشد سرمایه گذاران که عوامل ESG را در بازار مالی در نظر می گیرند ممکن است باعث افزایش هزینه های یک شرکت شود.

از آنجا که قیمت دارایی ها شروع به واکنش بیشتر به اطلاعات ESG و کمتر به اطلاعات جریان نقدی می کنند ، سرمایه گذاران سنتی قیمت را پر سر و صدا می دانند ، و بنابراین برای آنها سهام برای تجارت خطرناک تر می شود. در نتیجه ، آنها به عنوان جبران خسارت نیاز به بازده مورد انتظار بالاتر دارند ، که می تواند هزینه سرمایه شرکت را افزایش دهد.

شواهدی در مورد پیوند بین بازده مورد انتظار و عملکرد ESG مخلوط شده است. برخی از مقالات دریافتند که شرکت های سبز هزینه کمتری از سرمایه دارند (Hong & Kacperczyk ، 2009 ؛ Bolton & Kacperczyk ، 2021) ، در حالی که برخی دیگر هزینه مشابه یا حتی بالاتر سرمایه برای شرکت های سبز را مستند می کنند (Derwall ، Guenster ، Bauer ، & Koedijk ، 2005؛ Avramov ، Cheng ، Lioui ، & Tarelli ، 2021).

نظریه های موجود نشان می دهد که شرکت های دارای عملکرد خوب ESG تمایل دارند از هزینه کمتری از سرمایه برخوردار شوند زیرا سرمایه گذاران سبز مایل به پرداخت حق بیمه برای سبز بودن خود هستند.

مقاله ما این را منعکس می کند ، اما ما همچنین به یک کانال جدید اشاره می کنیم. سرمایه گذاران سبز تمایل دارند بنگاه های سنتی را منحرف کنند و در شرکت های سبز سرمایه گذاری کنند. بنابراین ، قیمت سهام آنها احتمالاً اطلاعات ESG بیشتری را نشان می دهد در حالی که کمتر در مورد جریان های نقدی آموزنده است. این امر باعث می شود که سهام سبز برای تجارت برای سرمایه گذاران سنتی خطرناک باشد و می تواند هزینه سرمایه شرکت های سبز را افزایش دهد.

پیامدهای افشای ESG چیست؟

با وجود علاقه روزافزون به سرمایه گذاری ESG ، عدم وضوح و سازگاری در تعریف و اندازه گیری عملکرد ESG بنگاه ها وجود دارد. برای پرداختن به این موضوع ، سیاست گذاران سعی در بهبود کیفیت اطلاعات ESG در دسترس سرمایه گذاران دارند.

به عنوان مثال ، در ماه مه 2020 کمیته مشاوره سرمایه گذار SEC توصیه کرد که الزامات گزارش شرکت های عمومی را به روز کند تا عوامل ESG را شامل شود ، در حالی که تنظیم کننده اتحادیه اروپا یک آیین نامه افشای اطلاعاتی را ایجاد کرده است که به شرکت کنندگان در بازار و مشاوران مالی نیاز دارد تا اطلاعات مربوط به ESG را در مورد برخی محصولات مالی ارائه دهند(مقررات اتحادیه اروپا 2019/2088).[2]

در حالی که چنین پیشرفت هایی قصد کمک به سرمایه گذاران را برای تصمیم گیری آگاهانه دارد ، مدل ما برخی از عواقب ناخواسته را برجسته می کند.

تأثیر اساسی این است که اطلاعات بهتر ESG با ارائه اطلاعات دقیق تر به آنها و کمک به آنها در تفسیر واضح تر قیمت ها ، از همه سرمایه گذاران سود می برد.

با این حال ، سرمایه گذاران سبز که ارزش بازپرداخت ESG را ارزیابی می کنند ، مستقیماً از اطلاعات بهتر ESG به طور نامتناسب سود می برند. آنها به دنبال بهبود اطلاعات ESG ، آنها با ریسک کمتری روبرو می شوند و به همین دلیل سهام را با تهاجمی تر تجارت می کنند. این اطلاعات حتی بیشتر ESG را به قیمت معرفی می کند و باعث می شود در مورد جریان نقدی به سرمایه گذاران سنتی کمتر آموزنده شود.

بردن

بسیاری از سرمایه گذاران در بازارهای مالی مدرن به عملکرد ESG در اوراق بهادار خود اهمیت می دهند. اشتهای رو به رشد آنها صنعت مدیریت دارایی را در راه اندازی بودجه ESG متعدد ایجاد کرده است.

حضور سرمایه گذاران ESG و صندوق های ESG تغییر قیمت را تغییر می دهد و محتوای اطلاعات قیمت دارایی را تغییر می دهد. با توجه به اینکه علاقه به عوامل ESG به احتمال زیاد ادامه خواهد یافت ، برای پزشکان و تنظیم کننده ها بسیار مهم است که نظرات خود را در مورد نحوه تفسیر قیمت دارایی به روز کنند.

مقاله ما نشان می دهد که قیمت ها ممکن است در رژیم های مختلف - سبز یا سنتی - قرار بگیرند و اشتها ESG ممکن است تأثیرات نامطلوبی بر کیفیت اطلاعات موجود در بازار و هزینه سرمایه شرکت ها داشته باشد.

این مقاله در هفته 2021 شبکه دانشگاهی PRI ارائه شده است. لطفاً به ضبط اینجا دسترسی پیدا کنید.

این وبلاگ توسط همکاران مهمان دانشگاهی نوشته شده است. هدف ما کمک به بحث وسیع تر در مورد موضوعات موضعی و کمک به نمایش تحقیقات در حمایت از امضا کنندگان و جامعه گسترده تر است.

لطفاً توجه داشته باشید که اگرچه می توانید انتظار داشته باشید که برخی از پست ها را در اینجا پیدا کنید که به طور گسترده با دیدگاه های رسمی PRI مطابقت داشته باشد ، نویسندگان وبلاگ در ظرفیت فردی خود می نویسند و "دیدگاه خانه" وجود ندارد. نظرات و نظرات بیان شده در این وبلاگ نه توصیه های مالی یا حرفه ای دیگر را تشکیل نمی دهد.

اگر سوالی دارید ، لطفاً با ما در blog@unpri. org تماس بگیرید

منابع

[1] براساس اتحاد سرمایه گذاری پایدار جهانی ، حدود 17. 1 تریلیون دلار دارایی در ایالات متحده با توجه به فاکتورهای ESG در سال 2020 سرمایه گذاری شد که افزایش قابل توجهی از 6. 6 تریلیون دلار در سال 2014 بود.

[2] به گفته هویج و چوب ، بیش از 600 مورد گزارش ESG در بیش از 80 کشور جهان وجود دارد ، از جمله 60 اقتصاد بزرگ جهان (هویج و چوب ، 2020).

Avramov ، D. ، Cheng ، S. ، Lioui ، A. ، & Tarelli ، A. (2021). سرمایه گذاری پایدار با عدم اطمینان رتبه ESG. مجله اقتصاد مالی.

Bolton ، P. ، & Kacperczyk ، M. (2021). آیا سرمایه گذاران به خطر کربن اهمیت می دهند؟مجله اقتصاد مالی ، 517-549.

هویج و چوب.(2020). سیاست گزارش پایداری: روند جهانی در افشای به عنوان ESG

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 50