- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

رکود بازار مسکن کانادا طولانی تر است. داده های سپتامبر نشان های کمی نشان داد که پایین نزدیک است. هر دو فعالیت و قیمت همچنان در اکثریت قریب به اتفاق بازارهای محلی روند کمتری دارند. شرایط تأمین تقاضا به طور کلی برخی دیگر را کاهش می دهد. و با افزایش نرخ بهره بیشتر احتمالاً در ماه های آینده در این دوره ، انتظار بیشتری در دوره پیش رو در سراسر کشور داریم. گفته می شود ، فعالیت در انتاریو و بریتیش کلمبیا ممکن است به تثبیت نزدیکتر باشد (هرچند که به دلیل ادامه مسائل مربوط به قیمت مناسب برای قیمت ها نیست).

بازپرداختهای خانگی همچنان کشویی می کنند ...

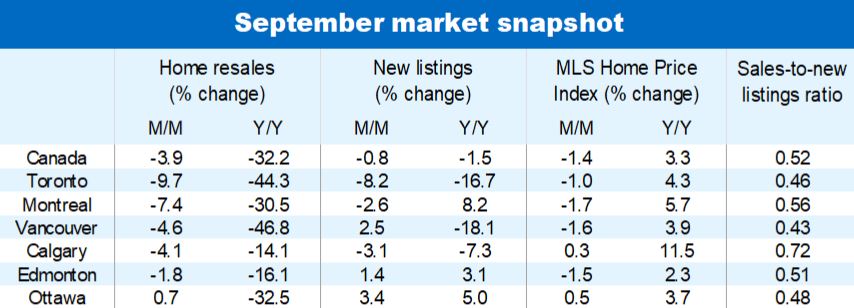

ماه سپتامبر کاهش ماهانه هفتم در فروش مجدد خانه در کانادا (3. 9 ٪ پایین) بود. این اصلاح از فوری ه-36 ٪ است. در حالی که جزیره پرنس ادوارد (-10. 8 ٪) ، نوا اسکوشیا (-8. 1 ٪) و مانیتوبا (-6. 6 ٪) بیشترین افت ماه گذشته را دیدند ، این بریتیش کلمبیا (-47 ٪) ، انتاریو (-41 ٪) و آلبرتا (آلبرتا) بوده است.-41 ٪) که در هفت ماه گذشته بیشترین سقوط را داشتند. اکنون فعالیت در کل استانها به جز آلبرتا ، ساسکاچوان ، و نیوفاند لند و لابرادور زیر سطح پیش از فهرست است. فروش مجدد خانگی در کانادا (با 419. 900 واحد به صورت فصلی تنظیم شده و سالانه) نرم ترین در یک دهه است و احتمالاً برای مدتی طولانی تر می ماند.

... و قیمت ها نیز همینطور هستند

ارزش املاک به طور مشابه در هر یک از هفت ماه گذشته در سراسر کشور و در بیشتر انتاریو (از جمله تورنتو) و شش ماه گذشته در بازارهای کلیدی قبل از میلاد (از جمله ونکوور) کاهش یافته است. شاخص قیمت خانه کامپوزیت MLS کانادا در ماه سپتامبر 1. 4 ٪ متر در متر کاهش یافته است و اکنون از اوج فوریه 8. 8 ٪ کاهش یافته است. پیشرو در تصحیح قیمت بازارهای کمتری در انتاریو بوده است که در اوایل همه گیر قدردانی فوق العاده ای داشته است: کمبریج (-20 ٪) ، Kitchener-Waterloo (-18 ٪) ، برانتفورد (-16 ٪) ، لندن (-16 ٪) و همیلتون(-16 ٪). Chilliwack (-13 ٪) و دره فریزر (-11 ٪) در بریتیش کلمبیا نیز از زمان اوج کاهش های بزرگ را ثبت کردند.

بازارهای بزرگتر تحت فشار غیرقابل تحمل سنگین

قیمت ها در بازارهای بزرگتر نیز به میزان قابل توجهی کاهش یافته است - نه به اندازه. شاخص MLS HPI تورنتو از فوریه 9. 2% (یا 118000 دلار) کاهش یافته است که شامل افت 1% در ماه گذشته است. این اصلاح در حال حاضر به عنوان دومین رتبه بزرگ در منطقه از زمان آغاز به کار این شاخص در سال 2000 است و به سرعت در حال نزدیک شدن به رکودی است که در 2017-2019 (-10. 9٪) رخ داد. شاخص ونکوور از مارس 5. 7% (یا 71000 دلار) کاهش یافته است. ما فکر می کنیم که با توجه به فشارهای غیرقابل قابل قابلیت شدیدی که در حال حاضر وجود دارد، باید خیلی بیشتر از این پیش برویم. آخرین گزارش روندهای مسکن و مقرون به صرفه بودن ما اشاره کرد که خریداران ونکوور با بالاترین هزینه های مالکیت در هر نقطه از کشور روبرو هستند. کاهش قیمت ها پدیده ای جدیدتر در مونترال است، جایی که MLS HPI در ماه می به اوج خود رسید. با این حال، اصلاح، افزایش بخار است. سپتامبر بیشترین افت (-1. 7% m/m) را تا کنون داشته است و رکود را ب ه-4. 7% (ی ا-25600 دلار) عمیق تر کرده است.

نرمی به اقیانوس اطلس کانادا می رسد

پس از ثابت ماندن در اواخر بهار تا اوایل تابستان، ارزش املاک اکنون در بیشتر مناطق آتلانتیک کانادا کاهش یافته است. هالیفاکس تا به امروز با کاهش 6. 8 درصدی HPI MLS خود طی پنج ماه گذشته، شدیدترین اصلاح قیمت را در منطقه داشته است. سنت جان خیلی عقب نیست و در طی سه ماه افت 6. 4 درصدی را ثبت کرده است. فردریکتون (-2. 6٪)، مونکتون (-2. 0٪) و برای اولین بار در ماه گذشته، جزیره پرنس ادوارد نیز از اوج قیمت خود گذشته اند. سنت جان یکی از معدود بازارهایی است که روند نرم شدن گسترده را کاهش می دهد، اما با کاهش شرایط عرضه و تقاضا ممکن است این مدت طولانی تر نباشد.

چمنزار یک جیب انعطاف پذیری

فرسایش قیمت ها در بسیاری از بازارهای پریری اندک است. این منعکس کننده اقتصادهای استانی قوی تر، از سرگیری مهاجرت های داخلی و املاک نسبتاً مقرون به صرفه است. شاخص MLS HPI رجینا از زمان اوج خود در آوریل تنها 1. 6 درصد کاهش یافته است. شاخص ساسکاتون در سپتامبر برای اولین بار در سال جاری 0. 6 درصد کاهش یافت. شاخص کلگری در ماه گذشته پس از یکسان شدن در فصل بهار و تابستان، 0. 3 درصد افزایش یافت. ادمونتون (5. 3 درصد کاهش از زمان اوج) و وینیپگ (6. 0 درصد کاهش) دو بازاری بودند که روندهای مشابهی نسبت به بقیه کشور داشتند. وینیپگ برخی از افزایش قیمت های بزرگ تر در منطقه پریری را در اوایل این همه گیری مشاهده کرده بود.

دوره آرام برای تداوم

ما انتظار داریم که فعالیت فروش مجدد خانگی در ماه های آینده از ساحل به ساحل ساکت بماند. نرخ بهره شدید تا به امروز افزایش می یابد و احتمال پیاده روی های اضافی در ماه های آینده - پیش بینی می کنیم بانک کانادا تا ماه دسامبر نرخ سیاست خود را عمیق تر به قلمرو محدود کننده به 4 ٪ برساند. ما این تقاضای افسرده کننده را بیشتر می بینیم اگرچه برخی از بازارها ممکن است فضای محدود تری برای سقوط داشته باشند. ما فکر می کنیم که در بسیاری از قبل از میلاد و انتاریو ، فروش مجدد به چنین سطوح پایین سقوط کرده است که به زودی به یک کف می رسند.

قیمت ها برای پایین آمدن تا بهار

افزایش نرخ باعث افزایش مسائل مربوط به مقرون به صرفه در کوتاه مدت و پایدار فشار نزولی شدید بر قیمت خانه خواهد شد. ما انتظار داریم که قیمت معیار تا بهار آینده تقریباً 14 ٪ در سراسر کشور از اوج اخیر کاهش یابد ، با کاهش تندتر (-16 ٪) در انتاریو و بریتیش کلمبیا و اصلاحات خفیف تر در آلبرتا و ساسکاچوان (-4 ٪).

به PDF با نمودارهای کامل مراجعه کنید

رابرت هوگو وظیفه ارائه تجزیه و تحلیل و پیش بینی در مورد بازار مسکن کانادا و اقتصادهای استانی را بر عهده دارد. رابرت دارای مدرک کارشناسی ارشد اقتصاد از دانشگاه کوئین و لیسانس دانشگاه Université de Montréal است. وی در سال 2008 به RBC پیوست.

این مقاله فقط به عنوان اطلاعات عمومی در نظر گرفته شده است و به عنوان مشاوره قانونی ، مالی یا سایر حرفه ای به آنها اعتماد نمی شود. با یک مشاور حرفه ای باید در مورد وضعیت خاص شما مشورت شود. اعتقاد بر این است که اطلاعات ارائه شده واقعی و به روز است اما ما صحت آن را تضمین نمی کنیم و نباید به عنوان یک تحلیل کامل از موضوعات مورد بحث در نظر گرفته شود. تمام عبارات عقاید منعکس کننده داوری نویسندگان از تاریخ انتشار است و در معرض تغییر است. هیچ تأییدیه اشخاص ثالث یا توصیه ها ، نظرات ، اطلاعات ، محصولات یا خدمات آنها صریحاً توسط رویال بانک کانادا یا هر یک از شرکت های وابسته به آن صریح داده نمی شود.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 46