- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

صورت جریان نقدی به شما می گوید که در یک دوره معین چه مقدار پول نقد وارد و خارج می شود. همراه با ترازنامه و صورت های درآمد، این یکی از سه صورت های مالی مهم برای مدیریت حسابداری کسب و کار کوچک شما و اطمینان از داشتن پول نقد کافی برای ادامه فعالیت است.

ابتدا، بیایید نگاهی دقیق تر به آنچه که صورت های جریان نقدی برای کسب وکار شما انجام می دهند و چرا این قدر مهم هستند، بیندازیم. سپس، یک نمونه صورت حساب جریان نقدی را بررسی می کنیم و به شما نشان می دهیم که چگونه با استفاده از یک الگو، خود را ایجاد کنید.

صورت جریان وجوه نقد چیست؟

صورت جریان نقدی یک صورت مالی معمولی است که به شما می گوید برای یک دوره خاص چقدر پول نقد در دست دارید.

در حالی که صورت های درآمد برای نشان دادن میزان پولی که خرج کرده اید و به دست آورده اید بسیار عالی هستند، اما لزوماً به شما نمی گویند که چقدر پول نقد برای یک دوره زمانی خاص در اختیار دارید.

اگر از حسابداری مبتنی بر تعهدی استفاده می کنید، درآمدها و هزینه ها زمانی که به دست می آیند یا انجام می شوند، ثبت می شوند - نه زمانی که پول واقعاً از حساب های بانکی شما خارج شده یا وارد می شود.(روش حسابداری نقدی فقط زمانی پول را ثبت می کند که آن را در دست داشته باشید. درباره سیستم های حسابداری مبتنی بر پول نقد در مقابل تعهدی بیشتر بدانید.)

بنابراین، حتی اگر درآمد گزارش شده را در صورت درآمد خود مشاهده کنید، ممکن است پول نقد حاصل از آن درآمد را در اختیار نداشته باشید. صورت جریان وجوه نقد اطلاعات ثبت شده در صورت سود و زیان شما را اصلاح می کند، بنابراین جریان نقدی خالص خود را می بینید - مقدار دقیق پول نقدی که برای آن دوره زمانی در دسترس دارید.

به عنوان مثال، استهلاک به عنوان هزینه ماهانه ثبت می شود. با این حال، شما قبلاً برای دارایی ای که در حال استهلاک هستید، پول نقد پرداخت کرده اید. شما آن را به صورت ماهانه ثبت می کنید تا ببینید چقدر هزینه دارد که هر ماه دارایی را در طول عمر مفید آن داشته باشید. اما پول نقد به معنای واقعی کلمه هر ماه از حساب بانکی شما خارج نمی شود.

صورت جریان نقدی آن هزینه ماهانه را می گیرد و آن را معکوس می کند - بنابراین می بینید که در واقعیت چقدر پول نقد دارید، نه اینکه چقدر در تئوری خرج کرده اید.

چرا به صورت های جریان نقدی نیاز دارید؟

تا زمانی که از حسابداری تعهدی استفاده می کنید، صورت های جریان وجوه نقد به سه دلیل بخشی ضروری از تحلیل مالی است:

نقدینگی شما را نشان می دهند. این بدان معناست که شما دقیقا می دانید که در صورت نیاز به استفاده از آن، چه مقدار جریان نقدی عملیاتی دارید. بنابراین شما می دانید که چه چیزی را می توانید بپردازید و چه چیزی را نمی توانید.

آنها به شما نشان می دهند که در دارایی ها ، بدهی ها و حقوق صاحبان سهام به شکل جریانهای پول نقد ، ورود پول نقد و پول نقد در نظر گرفته شده است. این سه دسته اصلی حسابداری تجاری شما هستند. با هم ، آنها معادله حسابداری را تشکیل می دهند که به شما امکان می دهد عملکرد خود را اندازه گیری کنید.

آنها به شما امکان می دهند جریان نقدی آینده را پیش بینی کنید. شما می توانید از صورتهای جریان نقدی برای ایجاد پیش بینی جریان نقدی استفاده کنید ، بنابراین می توانید برای میزان نقدینگی که در آینده تجارت شما خواهد داشت ، برنامه ریزی کنید. این برای تهیه برنامه های تجاری بلند مدت مهم است.

مهمتر از آن ، اگر قصد تأمین وام یا خط اعتباری را دارید ، برای اعمال نیاز به صورتهای جریان نقدی به روز دارید.

جریان نقدی منفی در مقابل جریان نقدی مثبت

هنگامی که بیانیه جریان نقدی شما تعداد منفی را در پایین نشان می دهد ، این بدان معنی است که در دوره حسابداری پول نقد را از دست داده اید - جریان نقدی منفی دارید. مهم است که به یاد داشته باشید که جریان نقدی طولانی مدت و منفی همیشه چیز بدی نیست. به عنوان مثال ، مشاغل مرحله اولیه باید در هنگام تلاش برای سودآوری ، میزان سوختگی خود را ردیابی کنند.

هنگامی که در انتهای بیانیه خود تعداد مثبتی دارید ، برای ماه جریان نقدی مثبت دارید. به خاطر داشته باشید ، جریان نقدی مثبت همیشه در دراز مدت چیز خوبی نیست. در حالی که اکنون نقدینگی بیشتری به شما می دهد ، دلایل منفی وجود دارد که ممکن است آن پول را داشته باشید - به عنوان مثال ، با گرفتن وام بزرگ برای وثیقه کار ناکام شما. جریان نقدی مثبت همیشه مثبت نیست.

صورتهای جریان نقدی از کجا آمده است؟

اگر حسابداری خود را در اکسل انجام می دهید ، می توانید هر ماه صورتهای جریان نقدی را بر اساس اطلاعات مربوط به صورتهای درآمد و ترازنامه خود محاسبه کنید. اگر از نرم افزار حسابداری استفاده می کنید ، می تواند بر اساس اطلاعاتی که قبلاً در دفترچه عمومی وارد کرده اید ، صورتهای نقدی را ایجاد کنید.

به خاطر داشته باشید ، با هر دو روش ، بیانیه جریان نقدی شما فقط دقیق است تا زمانی که بقیه حسابداری شما نیز دقیق باشد. مطمئن ترین راه برای دانستن اینکه چقدر سرمایه در گردش برای استخدام یک حسابدار است. آنها اطمینان حاصل می کنند که همه چیز اضافه می شود ، بنابراین بیانیه جریان نقدی شما همیشه تصویری دقیق از سلامت مالی شرکت شما به شما می دهد.

چگونه نیمکت می تواند کمک کند

با استفاده از نیمکت ، می توانید ببینید که پول شما در گزارش های آسان برای خواندن چیست. حسابداران نیمکت تمام حساب ، معامله و اطلاعات پول خود را در یک مکان به ارمغان می آورند و حسابداری ماهانه خود را برای شما تکمیل می کنند. برای ردیابی مالی تجاری خود بیشتر بین برنامه ها وجود ندارد.

از صورت حساب درآمد ماهانه، ترازنامه و گزارش های تصویری خود برای دسترسی سریع به داده هایی که برای رشد کسب وکار خود نیاز دارید استفاده کنید. زمان کمتری را صرف فکر کردن به وضعیت کسب و کار خود کنید و زمان بیشتری را برای تصمیم گیری بر اساس بینش های مالی شفاف صرف کنید. با یک ماه حسابداری رایگان همراه با صورت های مالی شروع کنید.

صورت جریان وجوه نقد با استفاده از روش های مستقیم و غیر مستقیم

برای تعیین جریان نقدی شرکت خود، می توانید یکی از دو مسیر را انتخاب کنید: روش مستقیم و روش غیر مستقیم. در حالی که اصول حسابداری پذیرفته شده عمومی (US GAAP) هر دو را تایید می کند، روش غیر مستقیم معمولاً توسط مشاغل کوچک ترجیح داده می شود.

روش مستقیم محاسبه جریان نقدی

با استفاده از روش مستقیم، هنگام ورود و خروج وجه نقد به کسب و کار خود سابقه ای را نگه می دارید، سپس از آن اطلاعات در پایان ماه برای تهیه صورت جریان نقدی استفاده می کنید.

روش مستقیم نسبت به روش غیرمستقیم به کار و سازماندهی بیشتری نیاز دارد—شما باید برای هر تراکنش نقدی دریافت های نقدی را تولید و پیگیری کنید. به همین دلیل، مشاغل کوچکتر معمولاً روش غیر مستقیم را ترجیح می دهند.

همچنین شایان ذکر است: حتی اگر جریان های نقدی را به صورت بلادرنگ با روش مستقیم ثبت کنید، باید از روش غیرمستقیم نیز برای تطبیق صورت جریان های نقدی خود با صورت درآمد خود استفاده کنید. بنابراین، معمولاً می توانید انتظار داشته باشید که روش مستقیم بیشتر از روش غیر مستقیم طول بکشد.

روش غیر مستقیم محاسبه جریان نقدی

با روش غیرمستقیم، به معاملات ثبت شده در صورت سود و زیان خود نگاه می کنید، سپس برخی از آنها را معکوس می کنید تا سرمایه در گردش خود را مشاهده کنید. شما به طور انتخابی صورت درآمد خود را عقب می نشینید تا تراکنش هایی را که حرکت پول نقد را نشان نمی دهند حذف کنید.

از آنجایی که ساده تر از روش مستقیم است، بسیاری از کسب و کارهای کوچک این رویکرد را ترجیح می دهند. همچنین هنگام استفاده از روش غیر مستقیم، لازم نیست به عقب برگردید و گفته های خود را با روش مستقیم تطبیق دهید.

در مثال های زیر، از روش غیرمستقیم محاسبه جریان نقدی استفاده می کنیم.

نحوه عملکرد صورت جریان وجوه نقد با صورت سود و زیان و ترازنامه

شما از اطلاعات صورت سود و زیان و ترازنامه خود برای ایجاد صورت جریان نقدی خود استفاده می کنید. صورت سود و زیان به شما امکان می دهد بدانید که چگونه پول وارد شده و چگونه از کسب و کار شما خارج شده است، در حالی که ترازنامه نشان می دهد که چگونه این تراکنش ها بر حساب های مختلف تأثیر می گذارد - مانند حساب های دریافتنی، موجودی کالا، و حساب های پرداختنی.

بنابراین، فرآیند تهیه صورت های مالی برای کسب و کار شما به این صورت است:

صورت سود و زیان + ترازنامه = صورت جریان وجوه نقد

نمونه ای از صورت جریان نقدی

اکنون که متوجه شدیم صورت جریان های نقدی چه کاری انجام می دهد و به طور کلی چگونه ایجاد می شود، بیایید یک مثال را بررسی کنیم.

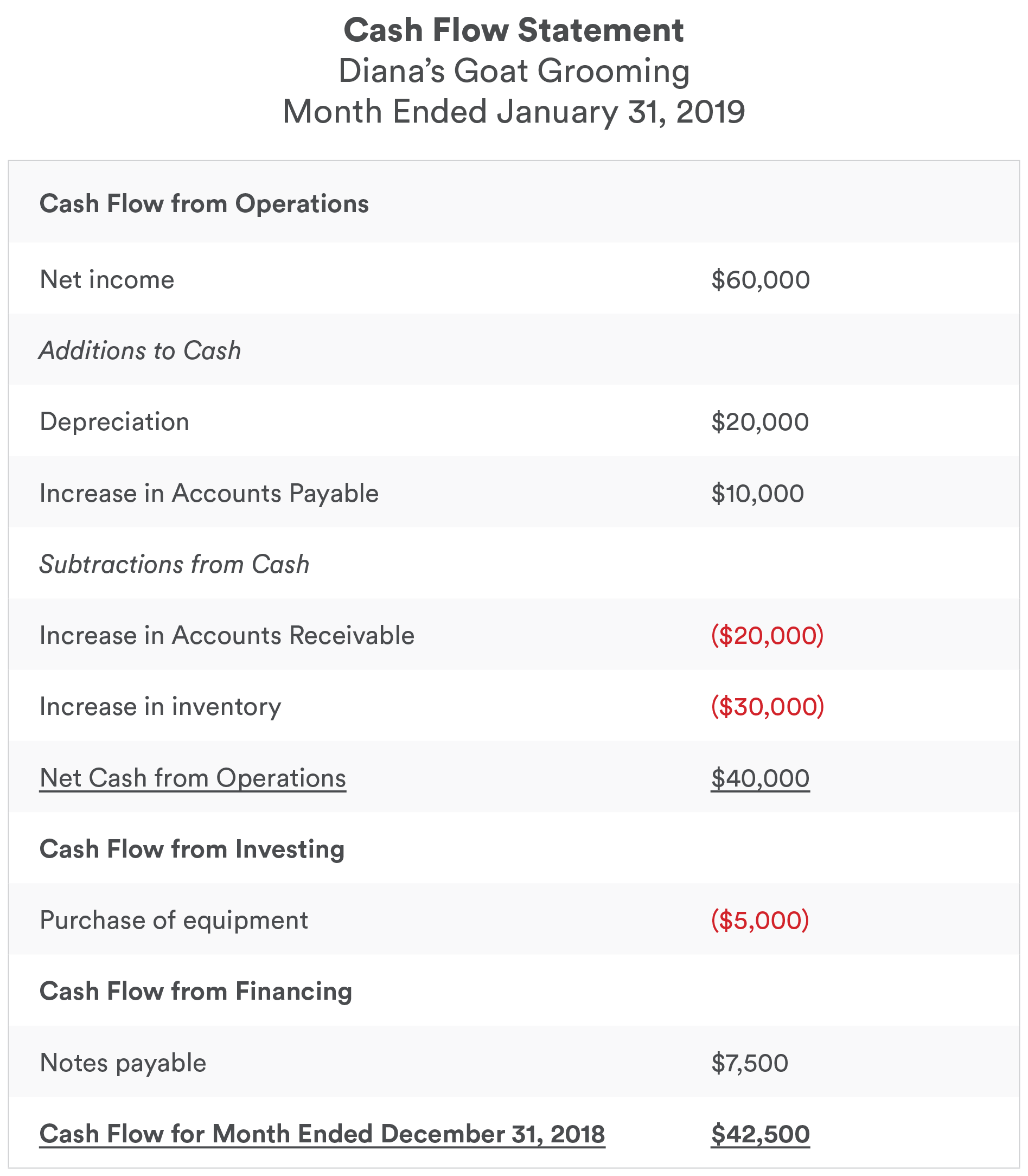

مقدار مناسبی برای باز کردن بسته بندی در اینجا وجود دارد. اما در اینجا چیزی است که باید بدانید تا یک ایده کلی از آنچه این صورت جریان نقدی انجام می دهد به دست آورید.

- مقادیر دلار قرمز پول نقد را کاهش می دهد. به عنوان مثال، هنگامی که (30000 دلار) را در کنار "افزایش موجودی" می بینیم، به این معنی است که موجودی 30000 دلار در ترازنامه افزایش یافته است. ما 30000 دلار موجودی خریدیم، بنابراین موجودی نقدی ما تا این مقدار کاهش یافت.

- مقادیر دلار سیاه باعث افزایش نقدینگی می شود. برای مثال، وقتی 20000 دلار را در کنار «استهلاک» می بینیم، آن 20000 دلار هزینه ای در صورت سود و زیان است، اما استهلاک در واقع وجه نقد را کاهش نمی دهد. بنابراین آن را به درآمد خالص اضافه می کنیم.

همچنین متوجه خواهید شد که صورت جریان های نقدی به سه بخش تقسیم می شود: جریان نقدی ناشی از فعالیت های عملیاتی، جریان نقدی ناشی از فعالیت های سرمایه گذاری، و جریان نقدی ناشی از فعالیت های مالی. بیایید ببینیم هر بخش از صورت جریان نقدی چه کاری انجام می دهد.

سه بخش صورت جریان نقدی

این سه بخش فعالیت از صورت جریان های نقدی راه های مختلفی را برای ورود و خروج وجه نقد به کسب و کار شما مشخص می کند.

- جریان نقدی حاصل از فعالیت های عملیاتی، پول نقدی است که در جریان فعالیت های تجاری معمولی به دست می آید یا خرج می شود - راه اصلی کسب وکار شما از طریق فروش محصولات یا خدمات.

- جریان نقدی حاصل از فعالیت های سرمایه گذاری، وجه نقدی است که از سرمایه گذاری هایی که شرکت شما انجام می دهد، مانند خرید تجهیزات یا سرمایه گذاری در شرکت های دیگر، به دست می آید یا خرج می شود.

- جریان نقدی حاصل از فعالیت های تامین مالی، پول نقدی است که در جریان تامین مالی شرکت شما با وام، خطوط اعتباری یا حقوق صاحبان سهام به دست می آید یا خرج می شود.

با استفاده از مثال صورت جریان نقدی بالا، در اینجا نگاهی دقیق تر به آنچه هر بخش انجام می دهد، و معنای آن برای کسب و کار شما است.

جریان نقدی حاصل از فعالیت های عملیاتی

برای اکثر مشاغل کوچک، فعالیت های عملیاتی بیشتر جریان نقدی شما را شامل می شود. به این دلیل که فعالیت های عملیاتی همان کاری است که شما برای کسب درآمد انجام می دهید. اگر پیتزا فروشی دارید، این پول نقدی است که برای مواد اولیه و نیروی کار خرج می کنید و پول نقدی است که از فروش پای به دست می آورید. اگر یک ماساژدرمانگر ثبت شده هستید، «فعالیت های عملیاتی» جایی است که می توانید پول نقدی که از انجام ماساژ به دست می آورید، و پول نقدی را که برای اجاره و خدمات آب و برق خرج می کنید، ببینید.

جریان نقدی حاصل از فعالیت های عملیاتی در مثال ما

با نگاهی دوباره به این بخش، اجازه دهید آن را خط به خط تجزیه کنیم.

درآمد خالص کل درآمد ، پس از هزینه ها ، برای ماه است. ما این را از صورت درآمد دریافت می کنیم.

استهلاک به عنوان هزینه 20،000 دلاری در مورد صورت درآمد ثبت می شود. در اینجا ، این به عنوان درآمد ذکر شده است. از آنجا که هیچ پول نقدی در واقع دست ما نگذاشته است ، ما اضافه می کنیم که 20،000 دلار به پول نقد در دست است.

افزایش حساب های قابل پرداخت به عنوان هزینه 10،000 دلاری در صورت درآمد ثبت می شود. این پولی است که ما مدیون هستیم - در این مورد ، بیایید بگوییم که برای ساخت یک قلم بز جدید به پیمانکاران پرداخت می کند. از آنجا که ما پول را مدیون هستیم ، اما در واقع آن را پرداخت نکرده ایم ، آن مبلغ را به پول نقد اضافه می کنیم.

افزایش حساب های دریافتنی به عنوان رشد 20،000 دلاری در حساب های دریافتنی در صورت درآمد ثبت می شود. این پولی است که ما به مشتری پرداخت کرده ایم - اما ما هنوز پرداخت نشده ایم. حتی اگر پولی که ما به آن پرداخت کرده ایم یک دارایی است ، اما پول نقد سخت نیست. بنابراین ما آن 20،000 دلار را از پول نقد کسر می کنیم.

افزایش موجودی به عنوان 30،000 دلار رشد موجودی در ترازنامه ثبت می شود. این بدان معناست که ما 30،000 دلار پول نقد برای دریافت 30،000 دلار موجودی پرداخت کرده ایم. موجودی یک دارایی است ، اما پول نقد نیست - ما نمی توانیم آن را خرج کنیم. بنابراین ما 30،000 دلار را از پول نقد در دست کسر می کنیم.

نقدی خالص از فعالیت های عملیاتی ، پس از اینکه همه تغییرات فوق را انجام دادیم ، به 40،000 دلار می رسد.

به این معنی ، حتی اگر تجارت ما در ماه اکتبر 60،000 دلار درآمد داشته باشد (همانطور که در صورت درآمد ما گزارش شده است) ، ما فقط 40،000 دلار پول نقد از فعالیت های عملیاتی دریافت کردیم.

جریان نقدی از فعالیت های سرمایه گذاری

این بخش سرمایه گذاری هایی را که شرکت شما انجام داده است - با خرید تجهیزات ، املاک و مستغلات ، زمین یا محصولات مالی به راحتی نقدینگی که به عنوان "معادل نقدی" گفته می شود ، پوشش می دهد. وقتی پول نقد را برای سرمایه گذاری هزینه می کنید ، آن پول نقد به دارایی با ارزش برابر تبدیل می شود.

اگر یک ماشین چمن زنی 10،000 دلاری برای شرکت محوطه سازی خود خریداری می کنید ، 10،000 دلار پول نقد را از دست می دهید و یک ماشین چمن زنی 10،000 دلار دریافت می کنید. اگر یک فضای خرده فروشی 140،000 دلاری خریداری می کنید ، 140،000 دلار پول نقد را از دست می دهید و فضای خرده فروشی 140،000 دلاری دریافت می کنید.

تحت جریان نقدی از فعالیت های سرمایه گذاری ، ما آن سرمایه گذاری ها را معکوس می کنیم و پول نقد را در دست می گیریم. آنها ارزش نقدی دارند ، اما آنها همان پول نقد نیستند - و تنها دارایی که ما به آن علاقه مندیم ، در این زمینه ، ارز است.

برای مشاغل کوچک ، جریان نقدی از فعالیت های سرمایه گذاری معمولاً اکثر جریان های نقدی را برای شرکت شما تشکیل نمی دهد. اما هنوز هم باید آشتی شود ، زیرا این امر بر سرمایه در گردش شما تأثیر می گذارد.

جریان نقدی از فعالیت های سرمایه گذاری در مثال ما

خرید تجهیزات به عنوان یک دارایی 5000 دلاری جدید در صورت درآمد ما ثبت می شود. این یک دارایی است ، نه پول نقد - بنابراین ، با (5،000 دلار) در بیانیه جریان نقدی ، ما 5000 دلار از پول نقد را کسر می کنیم.

جریان نقدی از فعالیت های تأمین مالی

در این بخش درآمد حاصل از درآمد یا دارایی های صرف شده برای فعالیت های تأمین مالی هزینه شده است. هنگامی که بخشی از وام یا اعتبار خود را پرداخت می کنید ، پول حساب های بانکی خود را ترک می کند. هنگامی که به خط اعتباری خود ضربه می زنید ، وام دریافت می کنید یا یک سرمایه گذار جدید می آورید ، در حساب های خود پول نقد دریافت می کنید.

جریان نقدی از فعالیت های تأمین مالی در مثال ما

یادداشت های پرداخت شده به عنوان 7500 دلار مسئولیت در ترازنامه ثبت می شود. از آنجا که درآمد حاصل از وام را دریافت کردیم ، آن را به عنوان 7500 دلار افزایش به پول نقد در دست ضبط می کنیم.

جریان نقدی برای ماه

در پایین بیانیه جریان نقدی ما ، کل جریان نقدی ما را برای ماه مشاهده می کنیم: 42. 500 دلار.

حتی اگر درآمد خالص ما در صدر صورتحساب جریان نقدی (و از بیانیه درآمد ما گرفته شده) 60،000 دلار بود ، ما فقط 42. 500 دلار دریافت کردیم.

این 42. 500 دلار است که در صورت لزوم می توانیم هم اکنون هزینه کنیم. اگر فقط به درآمد خالص خود نگاه می کردیم ، ممکن است اعتقاد داشته باشیم که 60،000 دلار پول در دست داشتیم. در این حالت ، ما واقعاً نمی دانیم که با چه چیزی باید کار کنیم - و ما خطر ابتلا به بیش از حد ، بودجه را نادرست یا نادرست ارائه نقدینگی خود به افسران وام یا شرکای تجاری انجام می دهیم.

با استفاده از الگوی بیانیه جریان نقدی

آیا حسابداری خود را با استفاده از صفحات گسترده انجام می دهید؟در این حالت ، استفاده از الگوی بیانیه جریان نقدی باعث صرفه جویی در وقت و انرژی می شود.

الگوی بیانیه جریان نقدی رایگان ما بارگیری و استفاده ساده است.

نحوه ردیابی جریان نقدی با استفاده از روش غیرمستقیم

چهار قانون ساده برای یادآوری هنگام ایجاد بیانیه جریان نقدی خود:

- معاملات که نشان می دهد افزایش دارایی ها منجر به کاهش جریان نقدی می شود.

- معاملات که نشان دهنده کاهش دارایی ها است منجر به افزایش جریان نقدی می شود.

- معاملات که نشان می دهد افزایش بدهی ها منجر به افزایش جریان نقدی می شود.

- معاملات که نشان دهنده کاهش بدهی ها است منجر به کاهش جریان نقدی می شود.

اگر قبلاً در بیانیه مثال در بالا آمده اید و احساس می کنید درک خوبی از نحوه ایجاد بیانیه جریان نقدی دارید ، پیش بروید و شروع به آزمایش با الگوی بیانیه درآمد رایگان و الگوی جریان نقدی آزاد کنید.

اما اگر می خواهید ایده واضح تری در مورد چگونگی عملکرد آن بدست آورید ، این مثال سریع باید کمک کند.

ایجاد صورتحساب جریان نقدی از صورت درآمد و ترازنامه خود

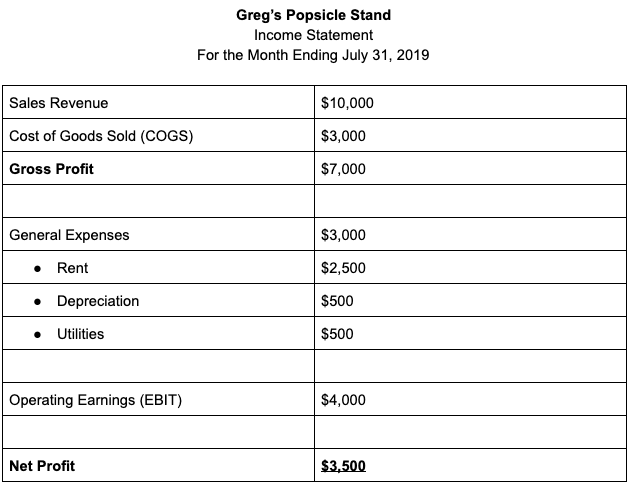

بیایید بگوییم که ما در حال ایجاد یک بیانیه جریان نقدی برای غرفه Popsicle Greg برای ژوئیه 2019 هستیم.

بیانیه درآمد ما به این شکل است:

توجه: به خاطر سادگی ، این مثال مالیات بر درآمد را حذف می کند.

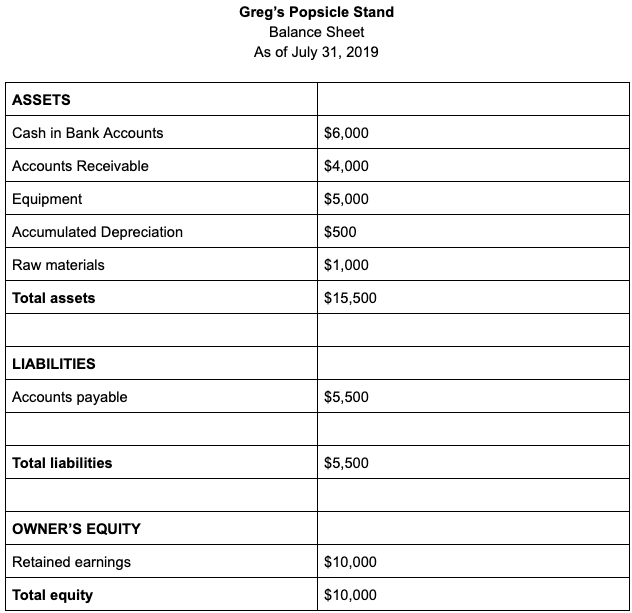

و ترازنامه ما به این شکل است:

چهار قانون برای تبدیل اطلاعات از صورت درآمد به صورتحساب جریان نقدی را به خاطر دارید؟بیایید از آنها برای ایجاد بیانیه جریان نقدی خود استفاده کنیم.

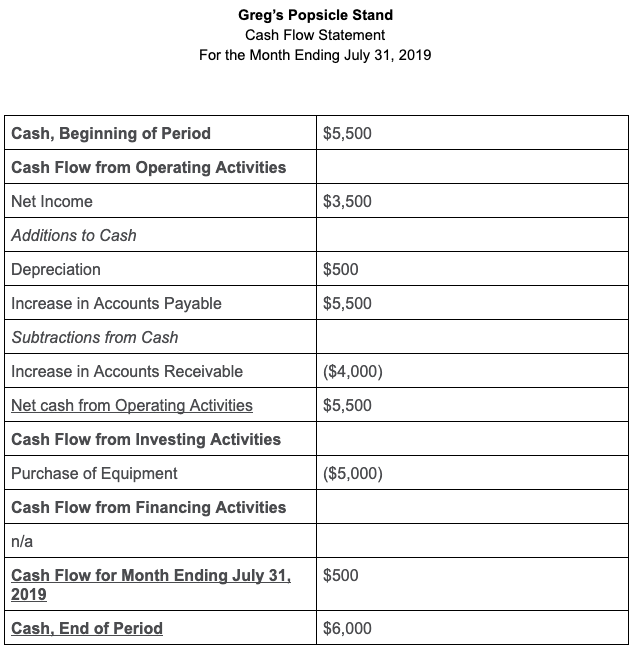

درآمد خالص ما برای ماه در بیانیه درآمد 3500 دلار است - که همان باقی می ماند ، زیرا این یک مبلغ کل است ، نه یک حساب خاص.

موارد اضافی به پول نقد

- استهلاک در هزینه های ماه گنجانده شده است ، اما در واقع بر پول نقد تأثیر نمی گذارد ، بنابراین ما آن را به پول نقد اضافه می کنیم.

- حساب های قابل پرداخت 5،500 دلار افزایش یافته است. این یک مسئولیت در ترازنامه است ، اما پول نقد در واقع برای آن هزینه ها پرداخت نشده است ، بنابراین ما آنها را به پول نقد نیز اضافه می کنیم.

به پول نقد کاهش می یابد

- حساب های دریافتنی 4000 دلار افزایش یافته است. این یک دارایی است که در ترازنامه ثبت شده است ، اما ما در واقع پول نقد دریافت نکردیم ، بنابراین آن را از طریق پول نقد حذف می کنیم.

جریان نقدی خالص ما از فعالیت های عملیاتی به 5،500 دلار اضافه می شود.

جریان نقدی از فعالیت های سرمایه گذاری

گرگ در این دوره حسابداری 5000 دلار تجهیزات خریداری کرد ، بنابراین وی 5000 دلار پول نقد را برای فعالیت های سرمایه گذاری هزینه کرد.

جریان نقدی از فعالیت های تأمین مالی

گرگ هیچ پول اضافی در تجارت سرمایه گذاری نکرد ، وام جدیدی را دریافت کرد ، یا در این دوره حسابداری پرداخت نقدی به هر بدهی موجود انجام داد ، بنابراین هیچ جریان نقدی از فعالیت های تأمین مالی وجود ندارد.

جریان نقدی برای پایان ماه 31 ژوئیه 2019 500 دلار است ، هنگامی که همه شماره ها را خرد کردیم. گرگ دوره حسابداری را با 5،500 دلار پول نقد آغاز کرد. وی پس از حساب کردن همه موارد اضافی و تفریق به پول نقد ، وی در پایان دوره 6000 دلار دارد.

صورتهای جریان نقدی گزارش های مالی قدرتمندی است ، تا زمانی که آنها در صورتهای درآمد و ترازنامه ها به طور همزمان استفاده شوند. ببینید که چگونه هر سه صورت مالی با هم کار می کنند.

این پست فقط برای اهداف اطلاعاتی مورد استفاده قرار می گیرد و مشاوره قانونی ، تجاری یا مالیاتی را تشکیل نمی دهد. هر شخص باید با توجه به موضوعاتی که در این پست ذکر شده است ، با وکیل ، مشاور تجاری یا مشاور مالیاتی خود مشورت کند. بنچ هیچ مسئولیتی در قبال اقدامات انجام شده در اعتماد به اطلاعات موجود در اینجا ندارد.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 50