- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

اگر می خواهید شغلی بخرید یا بفروشید ، باید از خودتان سؤالاتی را بپرسید که تاکنون نمی دانید وجود داشته است (مگر اینکه مجرم تکرار شوید). یکی از این سؤالات ممکن است این باشد: "معامله دارایی یا معامله سهم؟"

در ادامه ، ما به ویژه در مورد معامله دارایی و عواقب مالیاتی با معامله دارایی و ارزیابی دارایی ها در ارتباط خواهیم بود.

فهرست مطالب

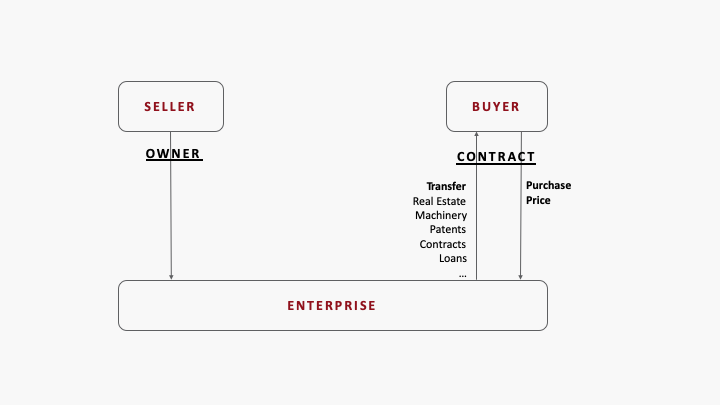

1. معامله دارایی چیست؟

در یک معامله دارایی ، تمام دارایی های شرکت به صورت جداگانه فروخته می شوند و در یک تاریخ خاص به خریدار منتقل می شوند. این دارایی ها شامل املاک و مستغلات ، ماشین آلات و تجهیزات ، صندلی های اداری و رایانه ها ، موجودی ها و کالاها است ، اما البته مطالبات ، وام ها ، حق ثبت اختراعات ، حقوق علائم تجاری و غیره. البته البته همه دارایی ها نباید به دست بیایند.

کل این موارد مستلزم بسیاری از اقدامات حقوقی است: توافق نامه های خرید ، توافق نامه تکالیف ، انتقال ، تأییدیه ها و غیره و به همین ترتیب پیچیده است.

در یک معامله دارایی ، این شرکت دارایی های خود را به فروش می رساند. آنچه باقی مانده است ، مانند گذشته ، "پوسته خالی" است.

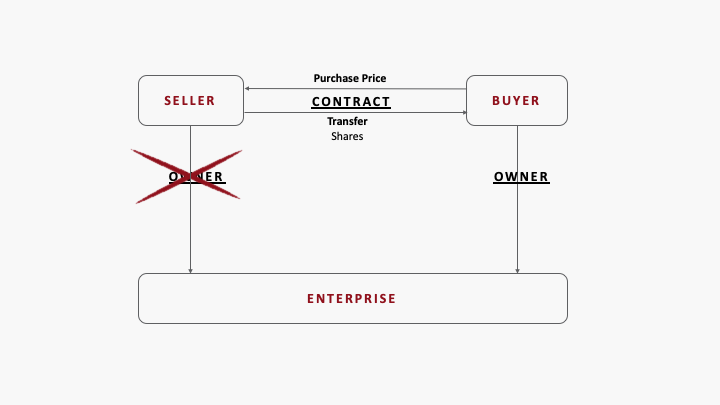

2. معامله سهم چیست؟

در مقابل ، به نظر می رسد معامله سهم یک موضوع بسیار ساده است: در یک معامله سهم ، سهام در یک شرکت یا تعاونی یا مشارکت فروخته می شود. بنابراین همه چیز به یک قانون حقوقی واحد کاهش می یابد (یک خرید قانونی)

بنابراین فروشندگان سهامداران شرکت هستند.

3. معامله دارایی یا معامله سهام؟کدام یک ارجح است؟

این که آیا خرید یک شرکت باید به عنوان معامله دارایی انجام شود یا معامله سهم همیشه به پرونده فردی بستگی دارد. معیارهای تصمیم گیری چند برابر و مربوط به ملاحظات مالیاتی ، ملاحظات عملی و حقوقی یا موضوعات مربوط به مسئولیت است.

ما چند مثال آورده ایم:

آیا همیشه انتخاب بین معامله دارایی و معامله سهم ممکن است؟

- به عنوان مثال ، اگر در حال خرید یک مالکیت تنها هستید ، یک معامله سهم از این مسئله خارج نیست زیرا هیچ "سهام" وجود ندارد. یک مالکیت تنها شخصیت حقوقی خود را ندارد و بنابراین هیچ شرکت شرکتی ندارد.

- اگر سهام را در مشارکتها خریداری کنید ، پیامدهای مالیاتی همانند معامله دارایی است ، در حالی که طبق قانون مدنی سهام مانند یک معامله سهم منتقل می شود.

- اگر از طرف دیگر ، شما در حال برنامه ریزی یک تصرف خصمانه هستید ، مطمئناً نمی خواهید به "هدف" خود (یعنی شرکت هدف خود) در مورد فروش دارایی های آن نزدیک شوید. معامله دارایی به احتمال زیاد امکان پذیر نیست.

- حتی در مورد ورشکستگی ، یک معامله سهم ممکن است اما به ندرت معنی دارد. در عوض ، این مسئله جدا کردن دارایی های ارزش است.

مالیات چقدر بالا است؟

معاملات دارایی و معاملات سهم عواقب مالیاتی بسیار متفاوتی دارد. اینها نه تنها به ساختار انتخاب شده بستگی دارد ، بلکه در آن طرف شما نیز (خریدار یا فروشنده) و شرایط بسیار فردی طرفین درگیر است.

از نظر خریدار فروشنده ، معمولاً مورد "شادی یک مرد غم و اندوه مرد دیگر است."

در اینجا برخی از جنبه های مورد توجه وجود دارد:

- به عنوان یک خریدار در یک معامله دارایی ، می توانید دارایی های ثابت استهلاک-یعنی ساختمانها ، ماشین آلات ، تجهیزات ، وسایل نقلیه ، بلکه دارایی های نامشهود-را بر اساس ارزش فعلی بازار (به اصطلاح "قدم") کاهش دهید. این احتمال هنگام دستیابی به سهم در یک شرکت وجود ندارد. ما با جزئیات به این موضوع باز خواهیم گشت

- برای فروشنده شرکتی که معامله دارایی را انتخاب می کند ، این مشکل پیش می آید که انتقال قیمت خرید از پوسته "خالی" شرکت مستلزم پرداخت مالیات بالاتر (مالیات تجارت ، مالیات بر درآمد شرکت ، مالیات نگهدارنده نهایی) است تا اگر اوبرای فروش سهام GMBH.

- با این حال ، اگر ضرر و زیان به جلو منتقل شود ، اوضاع متفاوت است.

- اگر املاک و مستغلات در سبد گنجانده شده باشد ، معامله دارایی منجر به بدهی مالیات بر املاک و مستغلات می شود ، در حالی که معامله سهم امکانات ساختاری را باز می کند.

در حقیقت ، تعداد زیادی ادبیات در مورد این موضوع وجود دارد و بسیاری از کارشناسان برجسته کار زیادی را برای بهینه سازی معاملات مشتریان خود بر این اساس سرمایه گذاری می کنند. بهترین ها در بین آنها حتی در مورد ساختارهایی که برای فروش بعدی در حال حاضر هنگام خرید یک شرکت سودمند هستند ، فکر می کنند!

آیا می توان اطمینان حاصل کرد که تمام دارایی هایی که باید با معامله دارایی بروند ، واقعاً با آن پیش می روند؟

به اصطلاح اصل یقین اعمال می شود: فقط آن دارایی هایی که به اندازه کافی در توافق نامه خرید تعریف شده اند ، فروخته می شوند. اگر چیزی "فراموش شده" باشد ، شما باید دوباره مذاکره کنید - و این می تواند گران باشد.

قراردادهای با اشخاص ثالث که باید به تصویب رسید نیز عاملی برای عدم اطمینان است. برای موفقیت این ، اشخاص ثالث باید موافقت کنند.

یک استثناء در این مورد قراردادهای اشتغال است که "به طور خودکار" تحت شرایط خاص منتقل می شوند. در اینجا ، همچنین باید از قبل کاملاً بررسی شود که آیا این همان چیزی است که تحت تعقیب است یا خیر.

و چگونه می توانیم اطمینان حاصل کنیم که هیچ سیب پوسیده ای در سبد خرید سهام وجود ندارد؟

به عنوان مثال ، بدهی های ناشناس و بارهای ارثی می تواند منجر به خطرات مسئولیت برای خریدار شود.

همچنین اتفاق می افتد که شرکای قراردادی شرکت برای فروش در صورت تغییر سهامدار ، حقوق فوق العاده ای از خاتمه را محفوظ می دانند. این ممکن است شما را بدون مهمترین شریک تجاری خود ترک کند.

اکنون ممکن است تصور کوچکی از تصمیم گیری برای یک ساختار معامله پیچیده داشته باشید.

در ادامه ، بگذارید فرض کنیم که شما به عنوان یک خریدار قبلاً این روند را طی کرده اید و تصمیمی به نفع معامله دارایی گرفته شده است.

ما احتمال یک قدم به عنوان یک انگیزه مهم برای معامله دارایی را شناسایی کرده بودیم.

یک قدم به این معنی است که دارایی های اکتسابی (استهلاک) بر اساس این ارزیابی مجدد ارزیابی و کاهش می یابد. اگر مقادیر منصفانه از مقادیر فعلی کتاب بالاتر باشد ، این منجر به پتانسیل استهلاک اضافی می شود. پتانسیل استهلاک اضافی نیز از احتمال نوشتن حسن نیت باقی مانده پس از تجدید ارزیابی دارایی ها ناشی می شود.

این امکانات در مورد معامله سهم باز نمی شود. در اینجا ، برنامه های استهلاک قدیمی به سادگی در شرکت خریداری شده ادامه می یابد.

سوال جالب این است که دقیقاً چگونه ارزیابی مجدد دارایی ها انجام می شود و چگونه قیمت خرید به دارایی های فردی اختصاص می یابد. برای اینجا ، امکانات ساختاری دیگری نیز وجود دارد که می تواند منجر به پرداخت مالیات بالاتر یا پایین تر شود.

از آنجا که این بخشی است که ما اغلب باید در تمرین ارزیابی خود با آن مقابله کنیم ، اجازه دهید نگاهی دقیق تر بیندازیم.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب :

نویسنده : صدرا ذوالریاستین

بازدید : 43